Une contribution aussi forte de l’inflation sous-jacente n’avait pas été constatée depuis l’été 2012.

.jpg)

Le taux d’inflation à 3% en août en zone euro a surpris. Avec un taux de 2,2% en juillet, le consensus se situait bien plus bas, à 2,4%. En outre, le taux d’inflation sous-jacent s’est inscrit à 1,6% contre 0,7% en juillet.

Ce mouvement haussier s’explique marginalement par la contribution un peu plus forte de l’énergie et des services. C’est l’allure du prix des biens hors énergie qui est la principale explication. Elle s’explique en partie par un fort effet de base mais aussi par la répercussion de la hausse du prix des matières premières et des pénuries dans certains secteurs. Ces facteurs peuvent avoir de la persistance, ce qui ne serait pas sans déplaire à la BCE puisque cela pourrait se traduire à terme par un mouvement haussier sur les salaires.

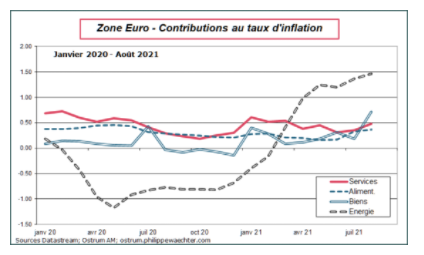

Le premier constat, toujours le même, est le rôle prépondérant de l’énergie dans la trajectoire de l’inflation de la zone euro. Sa contribution en août explique presque la moitié de l’inflation (1,46% sur 3%). C’est un phénomène que l’on connaît bien et qui a été analysé maintes fois au regard de l’évolution du prix du pétrole. Cette contribution va s’atténuer vers la fin de l’année si le pétrole reste au niveau actuel, soit autour de 70 dollars le baril.

Source: Ostrum AM

Le prix des services a une allure proche de celle observée ces derniers mois. Ce n’est pas le coupable. Sa contribution est marginalement plus élevée en août mais son profil ne se distingue pas de celui constaté les années précédentes si l’on compare le profil de l’indice du prix des services d’avril à août depuis 2015. Au même titre, il n’y a pas de changement marqué dans les prix alimentaires.

Le profil du prix des biens hors énergies, est un autre facteur clé pour comprendre l’accélération de l’inflation en août. Sa contribution passe ainsi de 0,18% en juillet à 0,72% en août. Le point marquant est le profil atypique de ce prix en 2020 et 2021.

En 2020, cet indice avait chuté deux mois consécutivement en juillet et en août. Généralement, les prix chutent en juillet avec les soldes et se stabilisent en août. En 2020, la période des soldes avait été perturbée. Dès lors, il y a un effet de base significatif puisqu’en 2021, le profil de l’indice des prix a une allure plus habituelle.

On constate néanmoins, que le profil du prix des biens hors énergie est un peu plus élevé que celui généralement observé à l’exception de 2020. Cela peut ainsi traduire l’effet de la hausse constatée des matières premières et des différentes pénuries constatés dans de nombreux secteurs manufacturiers. Un effet, le premier, de base, est temporaire. Le second pourrait avoir des effets plus longs car les pénuries ne se résorbent pas spontanément et aussi parce que les marges des entreprises industrielles seront pénalisées.