Le jeudi 20 mars a coïncidé avec l’équinoxe de printemps pour l’hémisphère nord. Lors de ce phénomène, nous vivons une durée identique entre le jour et la nuit au moment où le soleil passe à la verticale de l’équateur terrestre. Après plusieurs mois d’une solidité remarquable, l’économie américaine semble également vivre son propre équinoxe aux yeux de certains observateurs. Du côté clair, des données macro-économiques toujours robustes couplées à la perspective de mesures favorables aux entreprises. Du côté obscur, une incertitude politique palpable, des tensions commerciales grandissantes et un sentiment de marché qui se dégrade.

Pour certains investisseurs, il devient en effet de plus en plus difficile d’ignorer les titres alarmant sur la santé de l’économie américaine, le virage observé dans la confiance des entreprises et des consommateurs, ainsi que la correction des marchés boursiers américains ces dernières semaines. Du côté des entreprises, la prudence semble de mise face à l’escalade du conflit commercial à l’image des enquêtes récentes montrant une hésitation croissante concernant les décisions d’investissement. La date butoir du 2 avril fixée par la Maison Blanche dans le cadre de sa nouvelle politique commerciale constitue la prochaine échéance importante. Toutefois, un prolongement de l’instabilité observée dans les différentes annonces du gouvernement pourrait à terme avoir un impact plus concret sur les données économiques réelles. Certaines entreprises augmentent d’ailleurs déjà leurs prix de manière préventive, se préparant à d’éventuels droits de douane et contribuant potentiellement au retour des pressions inflationnistes.

Bien que l’économie américaine semble se situer à un carrefour avec l’apparition de signaux contrastés, elle demeure ancrée sur des bases relativement solides.

Le consommateur américain semble également plus nerveux. Le souvenir de l’inflation postpandémique reste vivace et le spectre des droits de douanes — essentiellement un impôt pour les ménages — ont ravivé les craintes de perte de pouvoir d’achat. La dernière enquête de l’Université du Michigan publiée mi-mars a fait état d’attentes d’inflation à 4,9% ce qui correspond à la plus forte hausse mensuelle depuis 1993. Enfin, une part importante de la hausse des licenciements annoncée par les employeurs américains en février est liée au nouveau Département de l’Efficacité Gouvernementale (62'000 postes sur 172'000 annoncés). Bien que le président Trump ait appelé à une approche plus mesurée en matière de réductions d’emplois, ces suppressions de postes gouvernementaux pourraient affecter le moral des consommateurs.

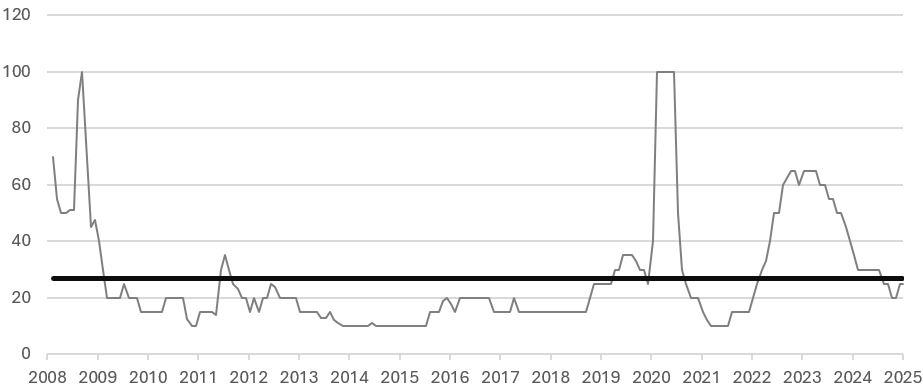

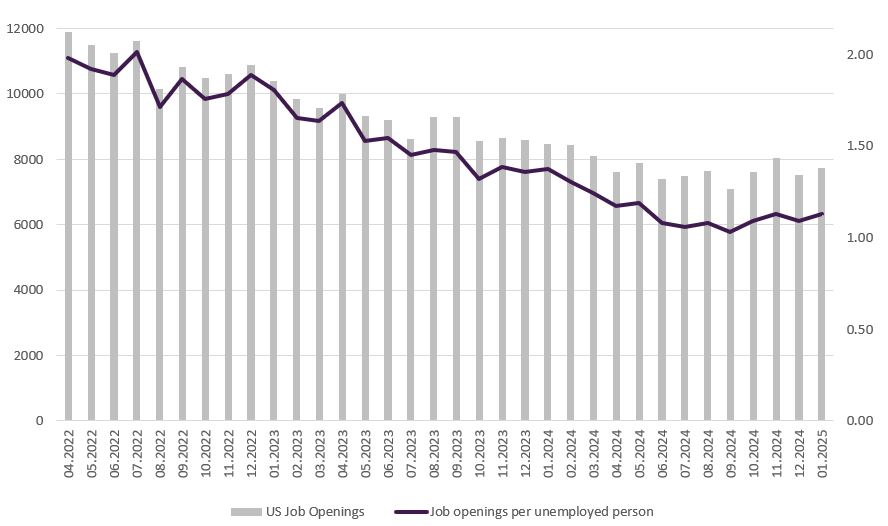

Malgré ces quelques nuages, il convient de rappeler que les Etats-Unis continuent de surpasser la plupart des autres grandes régions en matière de performances économiques. Le consensus table sur une croissance 2025 autour de 2,2%, tandis que la probabilité estimée de récession reste à un niveau inférieur à sa moyenne historique (Figure 1). Par ailleurs, malgré des licenciements en hausse qui peuvent suggérer un ralentissement, le marché du travail garde une certaine solidité tel qu’en atteste la hausse supérieure aux attentes du nombre d’offres d'emploi à 7,7 millions en janvier (Figure 2), ainsi qu’un taux de chômage de 4,1% confortablement inférieur à sa moyenne historique. Les salaires continuent également de progresser plus rapidement que l'inflation, offrant aux ménages une croissance modérée de leur revenu réel. Par ailleurs, les données de ventes de logements attestent d’une amélioration du marché immobilier tandis que la production industrielle a accéléré depuis l'entrée en fonction de Trump. Enfin, il est à noter que plusieurs mesures phares de l'agenda du nouveau président visant à stimuler l’économie et les affaires (fiscalité des entreprises, assouplissement de certaines règlementations), n’ont pas encore été pleinement mises en œuvre.

Bien que l’économie américaine semble se situer à un carrefour avec l’apparition de signaux contrastés, elle demeure ancrée sur des bases relativement solides. Si les incertitudes politiques et les tensions commerciales incitent à la prudence parmi les entreprises et les consommateurs, les données économiques continuent de refléter une résilience remarquable. Bien qu’elle ait ajusté ses prévisions de croissance et d’inflation, la Fed n’a d’ailleurs pas exprimé d’inquiétude majeure sur l’état actuel de l’économie américaine à l’issue de sa réunion de Mars. L’équilibre entre optimisme et prudence devrait dicter le ton des prochaines semaines. D’avantage de stabilité sur le front politique et commercial permettra de dissiper les premières ombres. La clé est sans doute à chercher du côté de la Maison Blanche.

Graphique 1: Prévision de probabilité de récession aux Etats-Unis sur 12 mois (%)

Source: Bloomberg, BIL au 21.03.2025

Graphique 2: Evolution des ouvertures de postes aux Etats-Unis

Source: Bloomberg, BIL au 21.03.2025