Le franc qui flambe, l’économie allemande à la peine, l’industrie automobile européenne en panne, la demande chinoise atone. Est-ce vraiment l’heure des petites et moyennes capitalisations suisses? Oui, à condition bien sûr d’effectuer un choix sectoriel comme le permet la palette d’entreprises réunies au sein du SPI Extra. Car la réalité n’est pas la même pour l’ensemble des secteurs et des sociétés. Autre atout: les baisses désormais coordonnées des taux par les banques centrales dans le but de soutenir l’économie mondiale.

Le remède medtech

S’il est un thème porteur, c’est bien celui des medtechs. Un récent rapport* souligne que durant les dix dernières années ce secteur a affiché une croissance moyenne de 6%, soit le double de l’économie suisse. Au-delà de cette croissance, le rapport met en exergue les gains en productivité de la branche. De bon augure pour la production en Suisse à l’heure d’un franc appelé à rester fort. Cette progression résulte d’une hausse des investissements, d’une automatisation croissante et d’une force d’innovation particulièrement élevée. Cela dit, les medtechs suisses ne constituent pas un tout homogène. Pour preuve des valorisations qui fluctuent de 13x à 63x les bénéfices estimés à douze mois.

Au troisième trimestre 2024, les entreprises actives dans la pharma ont affiché une performance remarquable de près de 10% dans un environnement, il est vrai, globalement porteur pour les petites et moyennes capitalisations suisses. Leur positionnement dans des niches spécifiques, ainsi que leur connotation légèrement défensive leur ont été profitables. La situation sur le marché se montre particulièrement favorable pour les fournisseurs de services et produits à l’industrie pharmaceutique, notamment ceux produisant des molécules et des principes actifs à l’image de Bachem et Siegfried. Ces entreprises tournent à pleine capacité, ce qui leur offre un pouvoir certain de fixation des prix. Et ceci malgré les investissements consentis pour assurer le respect des commandes. Certaines bénéficient, en effet, de tendances de fond liées notamment à la forte demande pour les produits de lutte contre le diabète et l’obésité, à l’instar de la société Ypsomed, et pour les implants dentaires, comme Straumann.

La piste AI

Autre thème très recherché, les secteurs liés à l’intelligence artificielle (AI) et ses besoins. Les services et fournisseurs de datacenters doivent ainsi notamment répondre à la forte demande. Les principaux acteurs sont notamment à la recherche de systèmes de refroidissement (Belimo) ou des nouvelles technologies de connexion, comme les signaux optiques (Huber+Suhner). Il en va de même pour les entreprises à la pointe en matière de transition énergétique – quel que soit d’ailleurs le domaine.

Hors des secteurs problématiques

Opter pour des positions dans les petites et moyennes capitalisations revient aussi à délaisser les secteurs plus problématiques. Actuellement, l’alimentation, la sous-traitance automobile, voire le luxe, souffrent de la faible demande de leurs marchés principaux. Le manque de dynamisme européen touche particulièrement le secteur alimentaire premium. La panne de l’industrie automobile allemande et le virage vers le tout électrique guidé par la Chine pénalisent doublement les sous-traitants suisses. Le rebond des géants européens du luxe au lendemain des annonces de Pékin de mesures de soutien à la consommation domestique confirme non seulement l’influence de ce marché sur le segment des produits de marques haut de gamme, mais aussi le manque de visibilité à moyen terme.

L’ensemble du secteur industriel n’est cependant pas à négliger. En effet, les entreprises qui ont su diversifier leur positionnement dans la chaîne de valeur réalisent de bonnes performances en relatif. Le développement de services à la clientèle leur permet de présenter un visage moins cyclique que leurs consœurs concentrées sur la vente pure de produits. Quant à celles qui ont repositionné leur production à proximité de leur clientèle, elles souffrent moins de la volatilité du marché des devises.

L’aspect valorisation

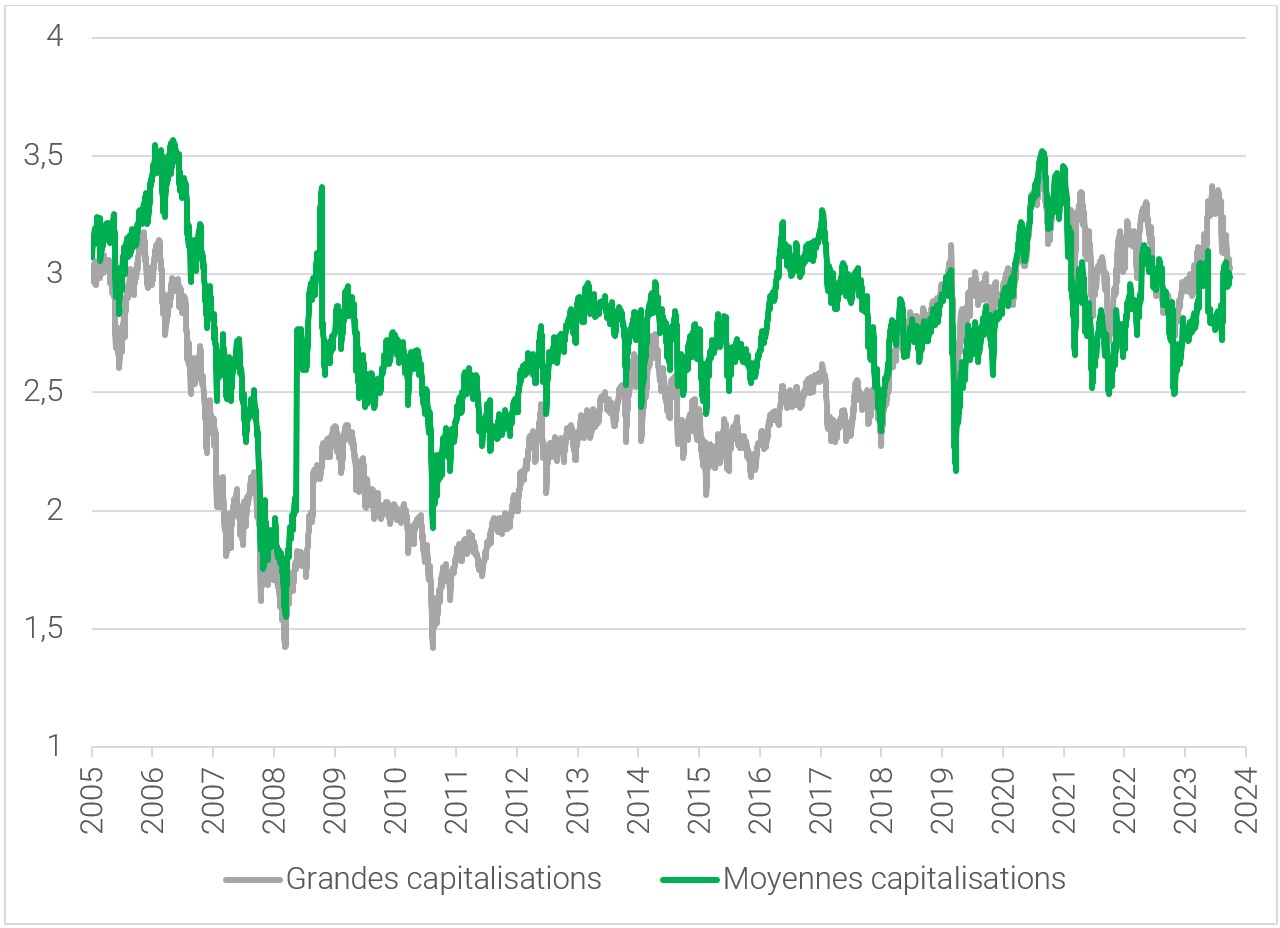

L’intérêt pour ce segment du marché suisse est accentué par les niveaux actuels de valorisation, inférieurs à leur moyenne historique. La situation en Suisse est cependant loin de ressembler à ce qui se passe en Europe, où les petites et moyennes capitalisations tutoient leurs plus bas. En fait, les valorisations ne sont pas intéressantes qu’en relatif, elles démontrent également un potentiel de progression (voir graphique) au vu de leur rentabilité. Longtemps supérieure aux grandes capitalisations, l’évaluation des capitalisations moyennes sous l’angle de la valeur comptable évolue désormais à un niveau comparable.

Malgré un environnement peu favorable en apparence, les petites et moyennes capitalisations suisses conservent du potentiel de croissance à condition de se montrer sélectifs dans les secteurs, la santé des entreprises et les véhicules choisis.

L’atout valorisation des moyennes capitalisations

Prix/valeur comptable de 2005 à 2024

Source: LSEG-Datastream/BCV

* Swiss Medical Technology Industry, Sector Study 2024. Publié en septembre 2024 par Helbling.