Le réinvestissement des titres achetés par la BCE a toutes les raisons de rester intégral sur les années 2019 et 2020.

Sous la présidence de Mario Draghi, la BCE a multiplié ses interventions, d’abord de manière verbale «whatever it takes», puis à partir de 2015 par le biais d’un vaste programme de QE (Quantitative Easing), pour éviter la déflation et encourager la reprise du crédit et de l’activité. Avec succès. C’est d’ailleurs pourquoi la BCE entend arrêter ses achats nets de titres à la fin d’année.

A moins d’un accident économique ou financier majeur faisant renaître des craintes de déflation en zone euro, le programme de QE de la BCE aura été actif pendant 45 mois, de mars 2015 à décembre 2018.

- Durant cette période, les banques centrales de l’Eurosystème ont acheté 2600 milliards d’euros d’actifs, soit l’équivalent de 22% du PIB nominal de la zone euro. L’expansion du bilan est d’une ampleur similaire aux différentes vagues de QE de la Fed (la taille du bilan de la Fed est passée de 6% du PIB américain en 2008 à 25% en 2015).

- Le portefeuille d’actifs de l’Eurosystème se compose ainsi: 84% de dette publique, 8% de dette bancaire, 7% de dette d’entreprises et 1% d’ABS.

- La maturité moyenne des titres publics achetés est de 7,5 ans.

- La répartition des achats de titres publics est supposée refléter la part de chaque pays dans le capital souscrit de la BCE. En pratique, il y a eu des déviations par rapport à cette clé, au bénéfice des pays ayant les marchés obligataires les plus larges, à savoir l’Italie, la France, l’Allemagne, l’Espagne, la Belgique.

- L’arrêt du QE est l’aboutissement d’une phase de réduction des achats amorcée au printemps 2017.

- Pour une période indéterminée à ce jour, mais sans doute pour plusieurs années, la BCE réinvestira l’intégralité des sommes provenant des actifs arrivant à échéance. En 2019, cela représentera des achats bruts de l’ordre de 15-20 milliards d’euros par mois.

L’estimation du QE est inséparable des autres mesures qui l’ont précédé et accompagné, à savoir la politique de taux zéro puis de taux négatif et les injections de liquidité bancaire à moyen terme. Il n’est donc pas possible d’isoler précisément son influence de celle des autres paramètres de la politique monétaire. La BCE a fourni diverses estimations des effets cumulés de l’assouplissement monétaire.

- Effets financiers – Par rapport à un scénario de politique monétaire inchangée, les actions de la BCE auraient réduit l’ensemble des conditions de financement, que ce soit pour les emprunts d’État (-150 pb environ, dont les deux tiers imputables au seul QE) ou pour les prêts aux entreprises et aux ménages (-75 pb). Elles auraient aussi abaissé le taux de change effectif de l’euro dans une proportion de 10-15%.

- Effets économiques – Sans ces mesures d’assouplissement, la BCE estime que la croissance du PIB réel et l’inflation en zone euro auraient été l’une et l’autre inférieures de 1,9% sur une période de quatre ans par rapport à ce qu’elles ont été, soit un effet positif d’environ +0,5% par an.

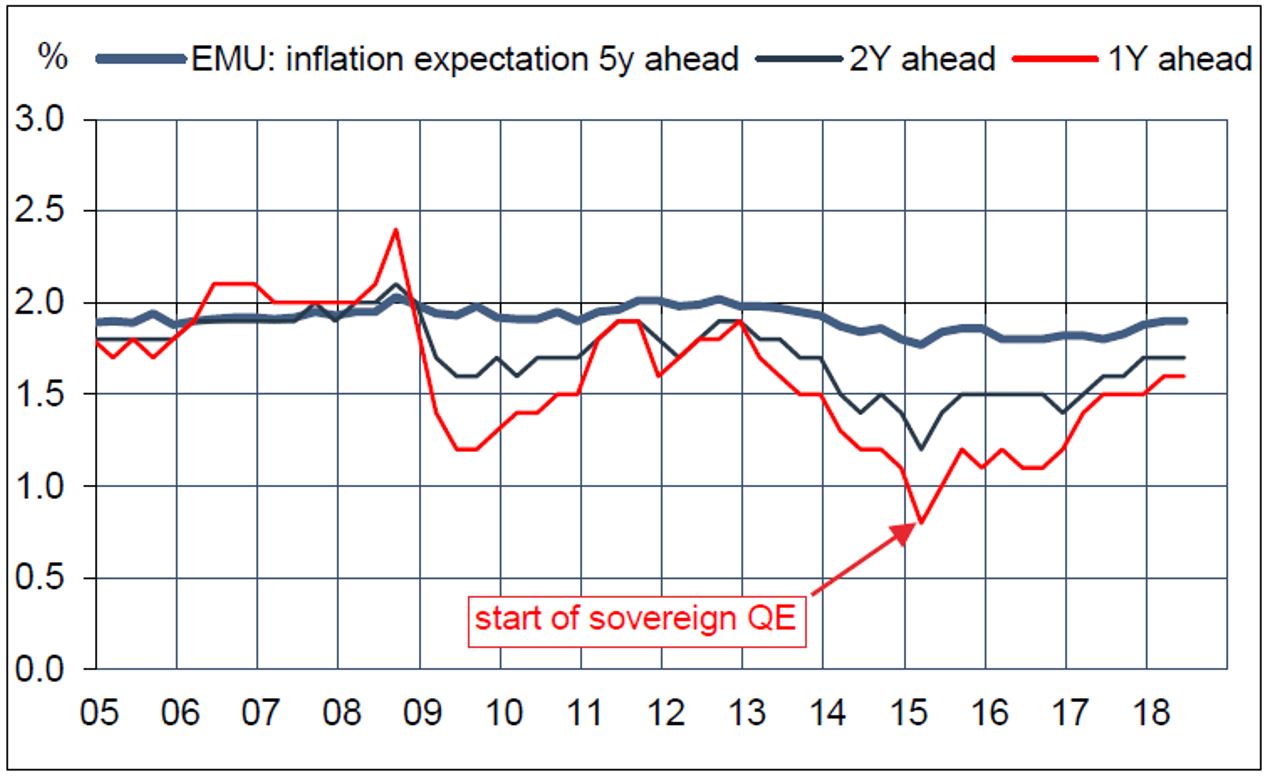

Fin 2014, au moment où le QE a été débattu, puis annoncé et lancé début 2015, le risque dominant en zone euro était la déflation. Les anticipations d’inflation ne cessaient alors d’être révisées à la baisse. Il est notable que c’est à partir du lancement du QE que ces anticipations ont commencé à se redresser. Il n’est donc pas déraisonnable de considérer que le QE a été le principal canal d’assouplissement des conditions monétaires et financières, et par suite, un facteur essentiel dans la reprise.

La question revient à déterminer si le QE joue principalement par les flux ou par les stocks. Il y a un enseignement à tirer de l’expérience américaine. Initialement, l’annonce d’un arrêt du QE en 2013 avait effrayé les marchés. Les taux longs avaient bondi. Le temps ayant passé, il apparaît que c’était là une surréaction à une annonce inattendue plutôt qu’une soudaine décompression de la prime de terme. Depuis un an, la Fed a entamé un reverse-QE; elle ne réinvestit qu’une partie des titres publics arrivant à échéance. Son bilan s’est ainsi réduit de l’équivalent d’un point de PIB. Sur la même période, les taux longs ont certes monté mais il est hasardeux d’en imputer la cause principale au dégonflement du bilan de la Fed, car dans le même temps, la croissance économique a accéléré, l’inflation des prix et des salaires a monté et, surtout, la Fed a poursuivi la remontée des taux courts.

Il y a de nombreux arguments pour penser que l’effet de compression des taux longs ne va pas disparaître d’un coup. Une banque centrale conservant un large portefeuille d’actifs contribue à assouplir les conditions financières. A ce stade, la BCE n’a pas déterminé combien de temps elle garderait constante la taille de son bilan, et c’est un point qui ne sera pas tranché avant que la BCE ait vraiment amorcé le cycle de hausse des taux courts. Au stade actuel, la première hausse des taux est attendue au mieux durant l’été 2019, sous réserve que l’inflation converge vers sa cible de moyen-terme. Autrement dit, le réinvestissement des titres achetés par la BCE a toutes les raisons de rester intégral sur les années 2019 et 2020, et peut-être même un peu plus. La Fed a laissé passer trois années entre fin du QE et amorce du reverse-QE. Si les réinvestissements s’arrêtaient au bout de deux ans (début 2021), la BCE estime que la compression de la prime de terme ne disparaîtrait que très graduellement. Ainsi à un horizon de cinq ans, elle serait encore de 50 pb vs 100 pb, et ne se réduirait à zéro qu’à un horizon de plus de dix ans (en 2035).