L’incertitude touchant aux échanges extérieurs crée une situation inédite depuis le début des années 2000.

.jpg)

Si l’on compare la Chine de 2015 à celle de 2018, la majorité des arguments incite à conclure que l’économie chinoise est en meilleure forme aujourd’hui et présente donc moins de risques pour l’économie mondiale. La sortie de déflation est une différence majeure. Certains efforts de désendettement sont également à relever. En contrepoint, l’incertitude touchant aux échanges extérieurs, dans un contexte de frictions commerciales croissantes avec les États-Unis, crée une situation inédite depuis le début des années 2000, quand la Chine est devenue un élément central de la globalisation économique.

Dans cette note, nous examinons sept domaines touchant à l’économie chinoise. Nous pointons les différences, et parfois les similitudes, entre la situation actuelle et celle de l’été 2015, c’est-à-dire la dernière fois que la Chine a été perçue comme un facteur de risque majeur pour l’économie mondiale.

- Marché boursier: Aux États-Unis ou en Europe, l’état des marchés boursiers est souvent vu comme un baromètre de la santé économique du pays. Rien de tel en Chine où les soubresauts de la bourse ont souvent été, par le passé, déconnectés de l’économie réelle. Cela étant dit, une débâcle boursière n’est jamais une bonne nouvelle. En ce domaine, il y a tout de même une nette différence d’amplitude entre 2015 et aujourd’hui. En 2015, après une envolée spectaculaire au premier semestre, l’indice CSI300 avait décroché en quelques mois de 43%. Cette année, sa correction est pour l’instant de 23%.

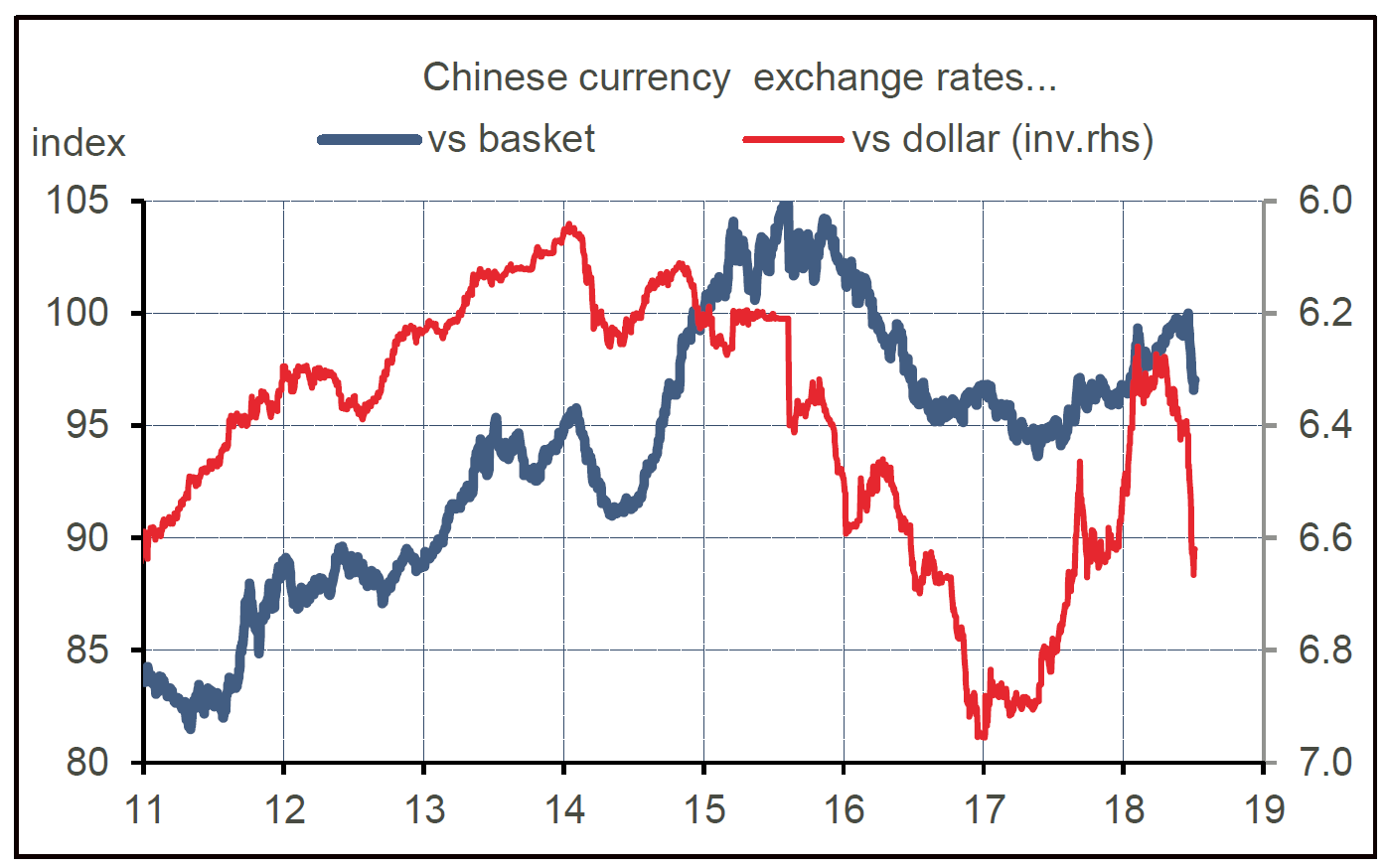

Bilan: 2018 > 2015. - Politique de change: Le taux de change du yuan est l’autre indicateur d’alerte des marchés financiers (graphique i-dessous). En 2015, la mini-dévaluation du CNYUSD intervenue au beau milieu de l’été avait pris tout le monde de court, générant par la même des interprétations très alarmistes. L’économie était si mal en point, selon certains, que les autorités auraient recouru à l’arme ultime de la dévaluation pour relancer les exportations et stimuler l’activité. L’opacité légendaire de la banque centrale était hélas propice à ce genre d’analyse superficielle de la situation. Au bout de quelques mois, on a mieux vu de quoi il retournait, à savoir le basculement d’un ancrage (flexible) au dollar à un ancrage (flexible) vis-à-vis d’un panier de devises, une étape vue comme nécessaire par la PBoC pour encourager à moyen terme l’internationalisation du yuan. Ces dernières semaines, la devise chinoise a de nouveau décroché, contre toutes devises, ce qui n’a pas manqué de raviver la question d’une «guerre des monnaies». Ce serait en quelque sorte la réponse chinoise à la déclaration de «guerre commerciale» par les États-Unis. Comme en 2015, il y a sans doute plus de fantasmes que de réalité. Même si on n’est pas obligé de croire sur parole les déclarations officielles chinoises, il est notable que le nouveau gouverneur de la PBoC Yi Gang ait tenu, le 3 juillet, à préciser que la Chine n’avait pas l’intention de dévaluer sa devise. A vrai dire, même si la Chine a voulu envoyer un avertissement à Donald Trump, il y a plus d’inconvénients que d’avantages à affaiblir délibérément sa devise vers le bas (sorties de capitaux, déstabilisation financière). Que le dollar soit poussé vers le haut contre toutes les devises, y compris le yuan, et que la PBoC s’en accommode est une toute autre histoire. Le yuan, notons-le, n’a pas retrouvé ses points bas récents de 2017, loin s’en faut.

Bilan: 2018 > 2015.Taux de change de la devise chinoise

- Prix: La situation actuelle peut difficilement être plus différente de celle de 2015. À l’époque, la déflation des prix industriels, qui a commencé en 2012, ne cesse de prendre de l’ampleur. A son maximum, à l’automne 2015, la baisse du PPI chinois est de 5,9% sur un an. Une telle situation attisait, il va sans dire, les craintes de déflation mondiale. A la faveur du rebond des prix du pétrole amorcé en 2016, la Chine est entrée dans une phase de reflation. Dernièrement, le taux d’inflation du PPI se situait à +4-5% sur un an (graphique ci-dessous). De plus, même expurgé des éléments les plus volatils fortement corrélés aux prix mondiaux, les prix à la production chinois se sont redressés depuis 2015, sans doute un signe que le problème des surcapacités industrielles est moins aigu qu’avant.

- Bilan: 2018 > 2015.

Prix à la production

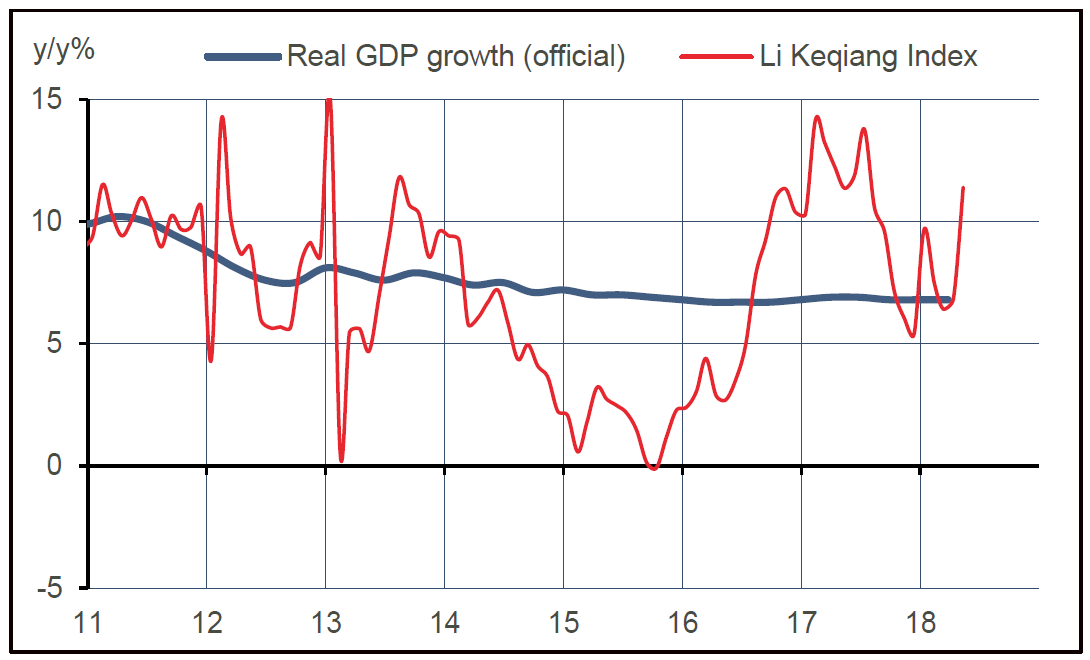

- Activité industrielle: Là encore, la différence entre 2015 et 2018 saute aux yeux. A l’époque, toutes les statistiques industrielles pointaient vers le bas, au point que l’indice Li Keqiang – considéré par certains comme une mesure de l’activité bien supérieur au PIB – était au bord du territoire récessif. On a même pu parler alors de «récession mandchourienne» pour caractériser la situation difficile du secteur manufacturier dans le nord du pays. La faiblesse industrielle à l’époque dépassait largement le cadre chinois. L’indice ISM-manufacturier US était alors retombé sous le seuil des 50 points, vs plus de 60 aujourd’hui. En 2018, l’indice Li Keqiang est non seulement en territoire d’expansion, mais il s’est même renforcé ces derniers mois (graphique ci-dessous).

Bilan : 2018 > 2015.PIB et indice Li Kegiang

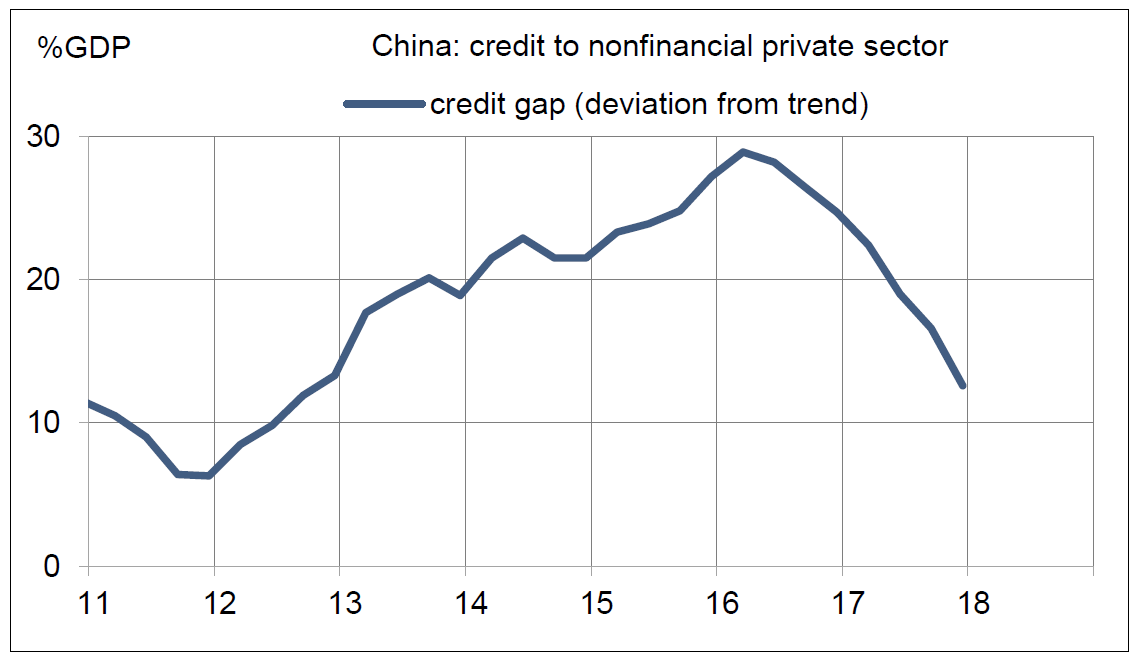

- Endettement: La principale fragilité de l’économie chinoise tient au niveau de son endettement domestique. C’est un point que nul ne songe à nier, pas même les autorités chinoises. Mais c'est une chose de constater qu’un pays a financé son expansion en accumulant de la dette, pas toujours de très bonne qualité, et une autre d’en conclure qu’une crise financière est imminente. Le système bancaire et financier chinois est assez fermé sur lui-même. Il est soumis à des contrôles de plus en plus stricts des autorités de régulation pour corriger les excès. Qu’il y ait des défaillances d’institutions financières est la marque d’un assainissement plutôt que le signe avant-coureur d’une vague de faillites. Selon les données de BIS, le surendettement s’est fortement réduit ces dernières années au point d’approcher à la fin 2017 le seuil critique des 10%, c’est-à-dire un ration crédit/PIB supérieur de 10% à sa tendance de long terme (graphique ci-dessous).

Bilan: 2018 > 2015.Endettement

- Politique intérieure: La grande différence par rapport à 2015 est que le président Xi Jinping a consolidé son pouvoir l’an dernier. Avec nos standards occidentaux, on juge cela comme une dérive autoritaire, qui peut freiner plutôt qu’encourager les réformes structurelles de l’économie. À court terme, c’est un gage de stabilité. Est-ce un plus ou un moins par rapport à 2015?

On ne se prononce pas. - Relations avec les États-Unis: En ce domaine, la situation s’est radicalement transformée avec l’élection de Donald Trump. Jusque-là, l’administration, le monde politique et le milieu des affaires américains avaient d’importants griefs contre la Chine, en particulier concernant le manque d’ouverture de ses marchés, mais ne les exprimaient pas trop ouvertement. Avec Trump, il n’y a plus aucun non-dit. La Chine est clairement désignée comme l’adversaire pour le leadership géopolitique, économique, militaire, technologique du XXIe siècle. Il peut y a voir au sein même de l’administration US des débats sur la manière de s’opposer aux ambitions chinoises mais il n’y en a pas sur le fond. Sur ce point, le président américain, ses conseillers dans les domaines du commerce (Navarro, Ross) ou de la sécurité (Bolton, Pompeo), tout comme le Pentagone, ont des intérêts convergents à tenter d’affaiblir la Chine. L’économie est un vecteur possible d’affaiblissement. Même s’il y a, à ce stade, bien plus de menaces que d’actions concrètes, la «guerre commerciale» a peu de chances de s’arrêter d’un coup car elle n’est qu’une manifestation de la compétition entre les deux superpuissances qui se joue à moyen terme. Pour l’économie chinoise, c’est un handicap nouveau car cela signifie que les entreprises étrangères, et américaines au premier chef, seront plus hésitantes dans leurs investissements en Chine.

Bilan: 2018 <<< 2015.