La surprise des élections européennes/dissolution de l’Assemblée nationale en France ramène le risque de l’événement extrême non anticipé par les marchés et inconnu (Black Swan). Cependant, les marchés tardent à réagir.

élections françaises – Un risque non anticipé

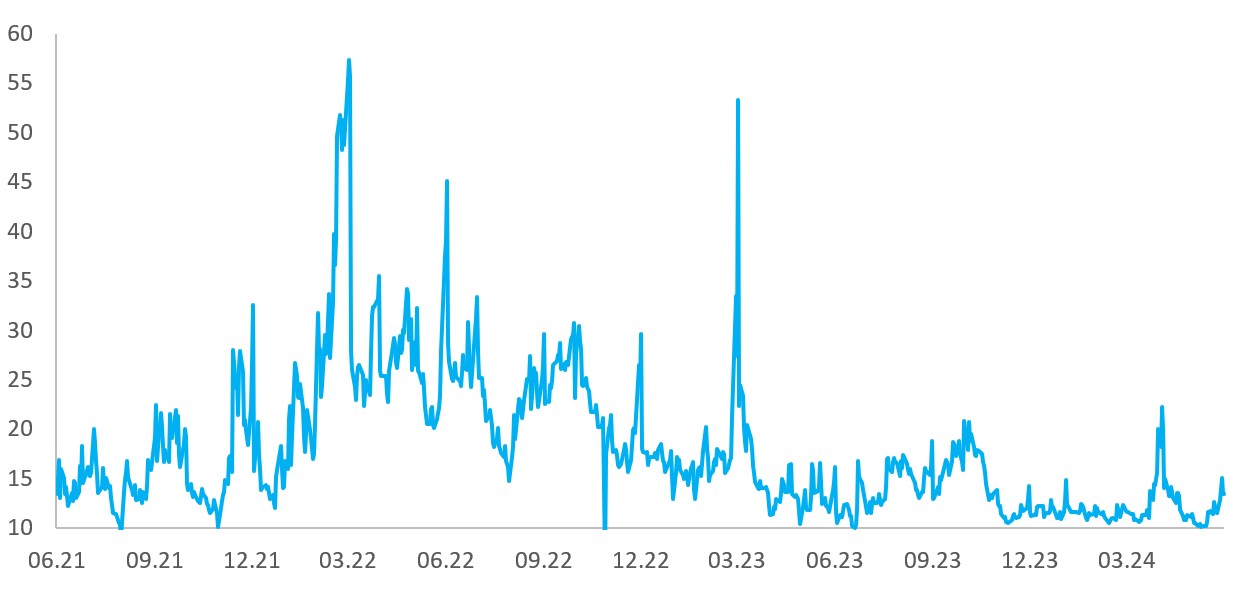

Depuis lundi 10 juin et l’entrée dans une période d’incertitude en France (jusqu’au 7 juillet), les marchés actions et obligataires français souffrent plus que leurs homologues européens. Face à cela, la réaction sur la volatilité semble encore limitée à l’heure où nous écrivons cet article. En effet, la volatilité implicite du CAC 40 à horizon 1 mois, c’est-à-dire post-élection, ne monte que de quelques pourcents à 13,5%. En comparaison, en avril, nous étions à 22%, idem en octobre 2023. Sur le stress bancaire début 2023 nous avions atteint plus de 50%.

CAC 40 – Volatilité 1 mois (post élections)

Source: Bloomberg, Ellipsis AM, juin 2024.

Les performances passées ne présagent pas de performances futures.

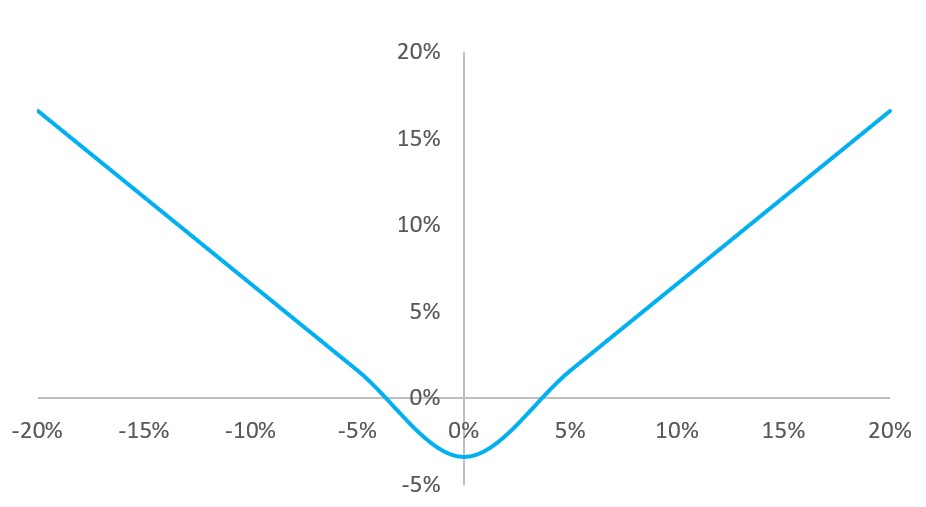

Actuellement il semble intéressant de regarder le mouvement anticipé par les marchés entre aujourd’hui et dans 1 mois (19 juillet). En effet, une position acheteuse de puts et de calls sur le CAC 40 ne coûte que 3,4%. Ainsi, tout mouvement positif de 3,4% ou négatif de -3,4% verrait la stratégie gagnante. Sachant que l’indice a déjà perdu plus de 2% lundi suite à l’annonce, ce prix nous semble aujourd’hui sous-estimer le risque de volatilité des marchés.

CAC 40 – Mouvement anticipé à horizon 1 mois (Straddle 7950 19/07/24)

Source: Bloomberg, Ellipsis AM, au 12/06/2024

La diversification Taux / Action comme atténuation du risque?

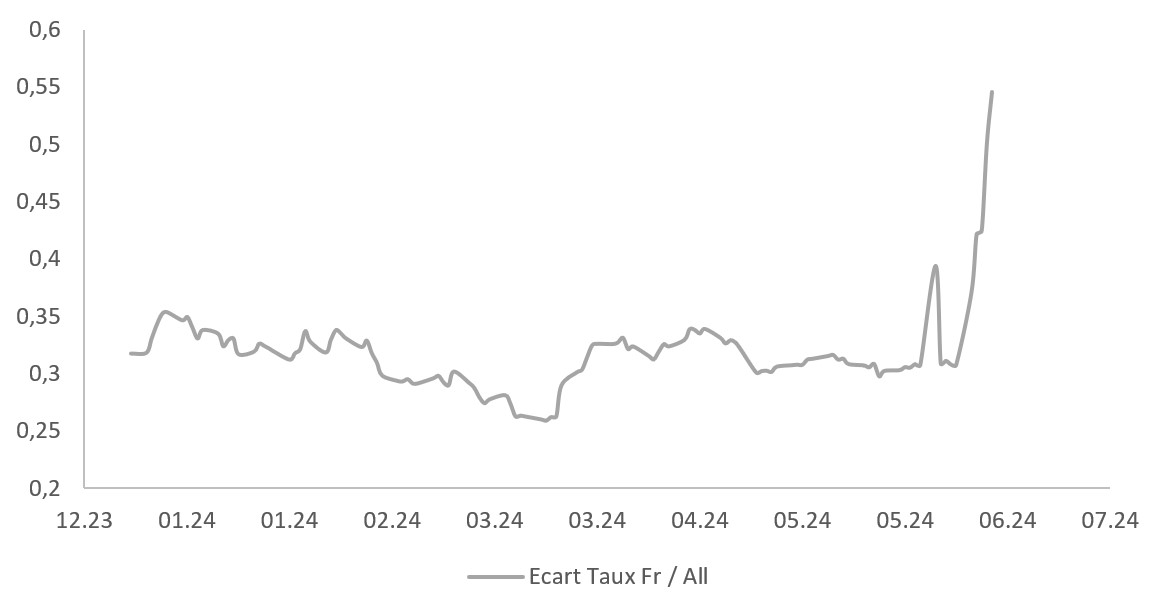

Comme décrit précédemment, depuis l’annonce lundi 10 juin, l’impact a été négatif aussi bien sur les marchés actions qu’obligataires. Les taux cinq ans français s’écartent fortement face aux taux cinq ans allemand, montrant la baisse de prise de risque des investisseurs face au risque français.

Taux français vs taux allemands

Source: Bloomberg, Ellipsis AM.

Les performances passées ne présagent pas de performances futures.

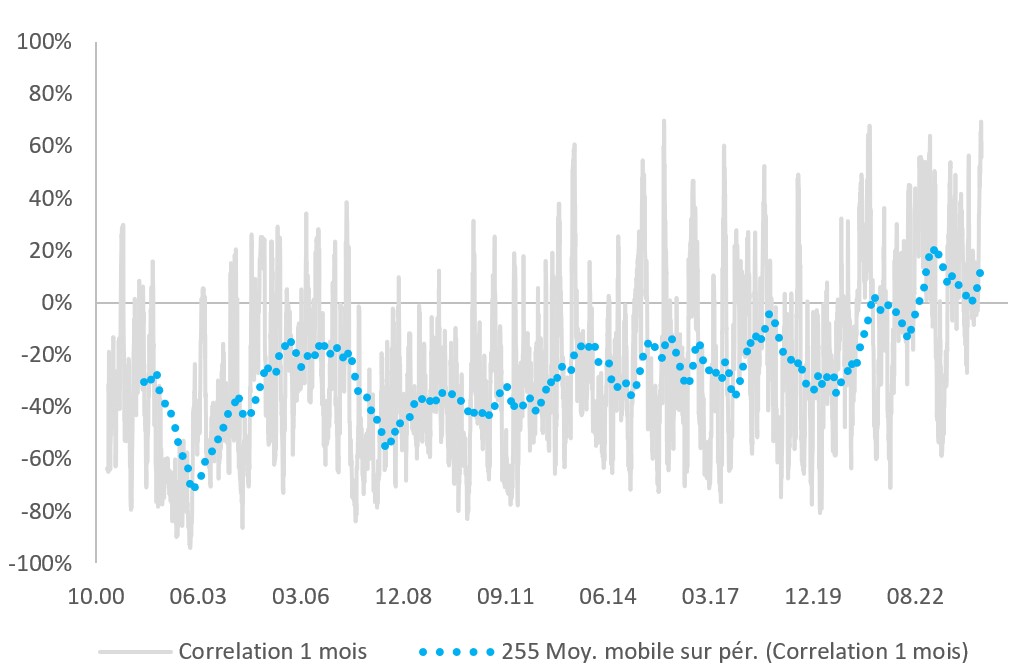

Dans ce sens, il est important de se poser la question si la fameuse diversification action/obligation peut atténuer le stress que nous vivons actuellement. Comme nous l’avons déjà évoqué, cette diversification n’existe malheureusement plus depuis la hausse des taux il y a deux ans. Qui plus est, actuellement, si vous avez une allocation action française et obligation française, la corrélation n’est que maintenue. La diversification ne semble donc pas être la meilleure gestion des risques pour le moment.

MSCI World EUR vs Fixed Income Global Aggregate Eur – Corrélation

Source: Bloomberg, Ellipsis AM.

Les performances passées ne présagent pas de performances futures.

La construction de portefeuille optimale dans le contexte actuel

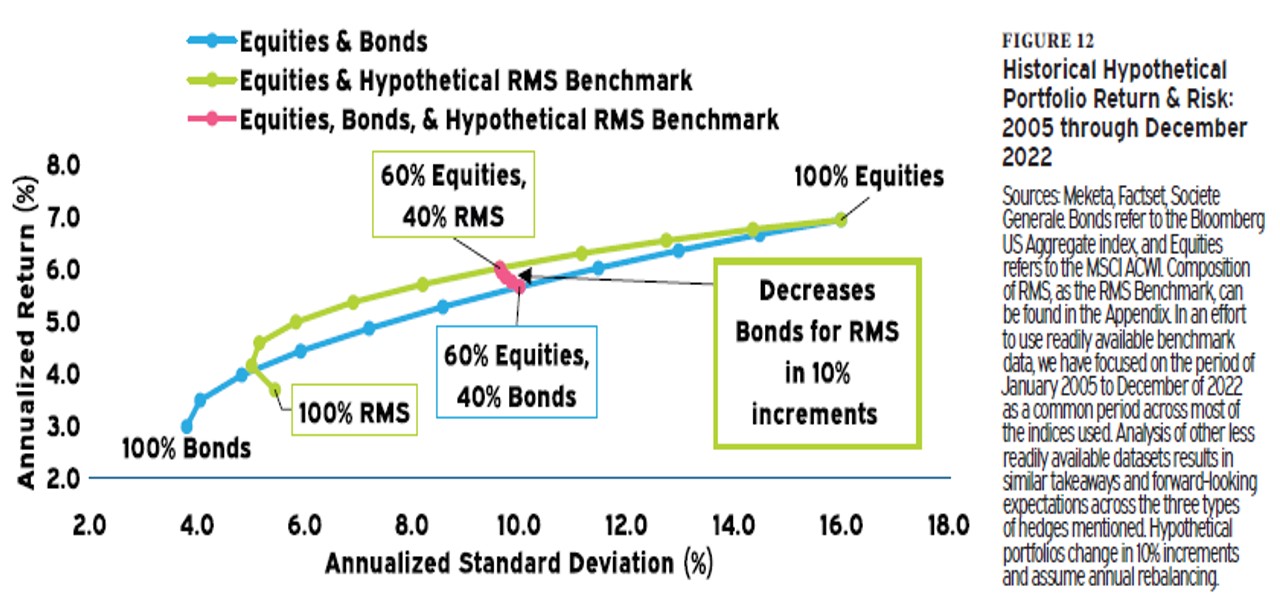

Comme nous l’écrivons souvent, l’utilisation de produits dérivés et de stratégies alternatives permet d’optimiser son allocation de portefeuille. Ci-dessous, un graphique de Meketa Advisor, une société qui conseille plus de 170 clients (fonds de pension, trésoreries d’entreprise, assureurs …) pour plus de 1,1 trilliard de dollars d’actifs. Selon eux, l’utilisation de stratégies de mitigation du risque est primordiale.

Rendement et risque hypothétique historique du portefeuille : Entre 2005 et décembre 2022

Source: Meketa Advisor

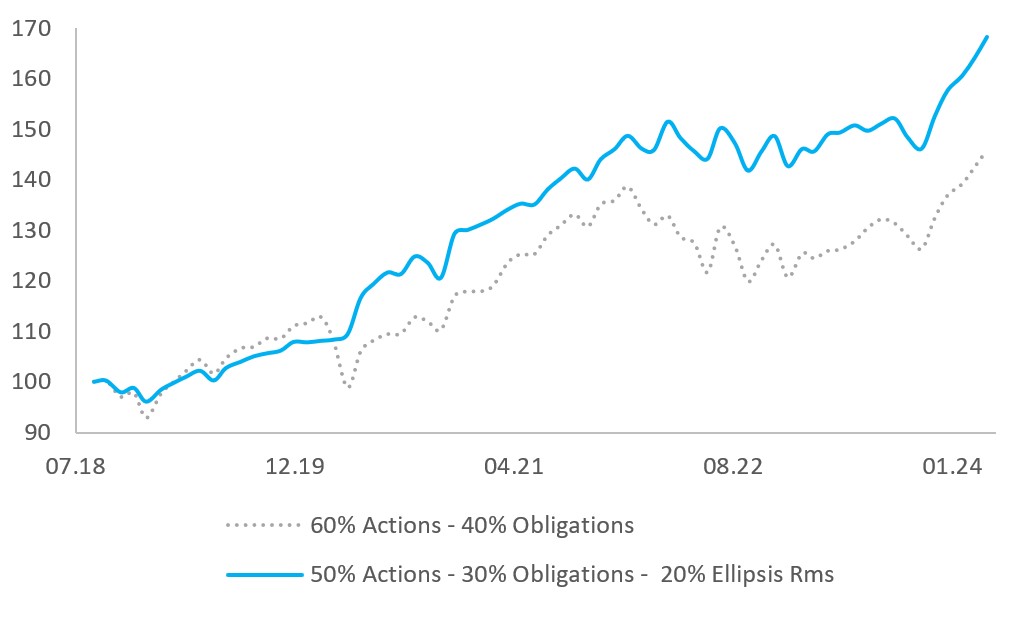

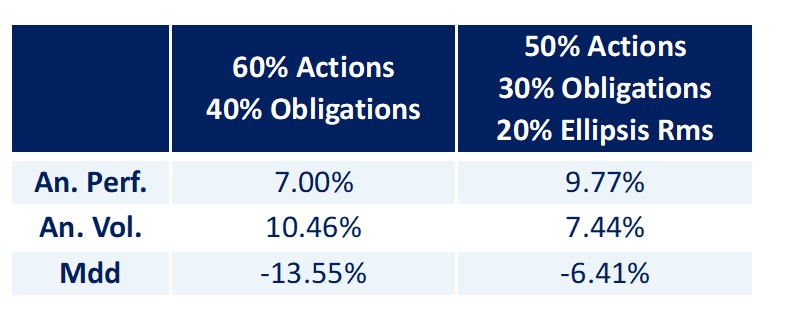

Les solutions à base de produits dérivés listés apportent cette corrélation négative aux marchés, et sont donc diversifiantes, tout en restant un investissement alternatif sur le long terme. A titre d’exemple, notre stratégie Ellipsis Alternative Hedge permet de réellement atténuer les risques de liquidité (Black Swan) et de volatilité des marchés. Ci-dessous, l’exemple d’une réduction de 10% de l’allocation action et de 10% de l’allocation obligataire, afin d’investir 20% au sein de ce produit. Sur la période, la performance est améliorée, la volatilité réduite de 25% et la perte maximale de 50%.

Intégration de la stratégie Ellipsis Alternative Hedge dans un portefeuille diversifié

Source: Bloomberg, Ellipsis AM, 31/08/18 au 31/03/23

Ce que vous obtiendrez dépendra de l’évolution du marché et de la durée pendant laquelle vous conserverez l’investissement ou le produit. L’investissement peut entraîner une perte financière totale ou partielle.