Dans le contexte actuel, faut-il s'attendre à une hausse de l'inflation en raison de l’accroissement de la dette publique?

La crise du coronavirus a effacé environ 10 points de PIB en 2020 dans les pays du G7 et entraîné une hausse du ratio de dette publique d’environ 20 points. Ce choc est-il de nature à causer de l’inflation? Ce pourrait être le cas si l’autorité budgétaire devient irresponsable (annulation de dette), ou si la banque centrale perd son autonomie vis-à-vis du pouvoir politique, ou bien encore si le choc d’offre perdure (frictions dans les échanges). Il nous semble plutôt que le facteur dominant est l’ampleur du choc négatif de demande. A horizon visible, cela va prolonger le régime de faible inflation et de bas niveau des taux d’intérêt.

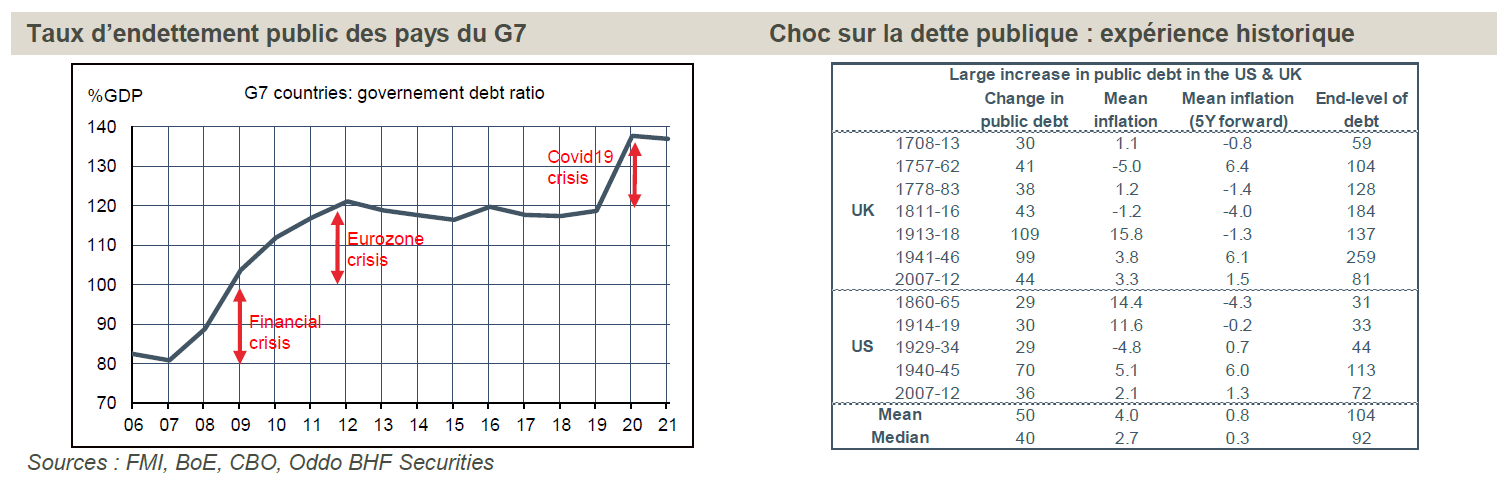

Selon les estimations du FMI, le taux d’endettement public dans les pays développés va augmenter d’environ 20 points en 2020, par l’effet combiné d’une hausse du besoin de financement en vue d’assurer la stabilisation économique (impact au numérateur) et d’une chute historique de l’activité (impact au dénominateur). En 2021, le niveau de PIB est supposé rebondir fortement et les déficits se réduire, permettant de stabiliser le ratio de dette. Il se situerait alors en moyenne à 137% du PIB pour les pays du G7. La hausse par rapport à 2019 serait du même ordre que celle ayant suivi la crise financière de 2008-2009, et que celle résultant de la crise de la zone euro en 2010-2011 (graphe de gauche). Après de tels chocs, une même question revient inévitablement: ce surcroît d’endettement est-il soutenable, ne risque-t-il pas de causer un dérapage de l’inflation? Certains gouvernements pourraient même être tentés de désirer plus d’inflation pour supporter le service d’une dette plus élevée.

Même si cela ne peut prétendre épuiser un tel sujet, il est bon de rappeler que le lien empirique entre dette et inflation n’est pas robuste. L’idée communément admise selon laquelle plus de dette entraîne plus d’inflation n’est pas vraiment prouvée. Aux Etats-Unis et au Royaume-Uni, deux pays pour lesquels on dispose de très longues séries, il existe des cas où le choc sur la dette est associé à un sursaut d’inflation et d’autres où il l’est avec la déflation. S’il n’est pas établi quel est l’impact immédiat sur l’inflation, il est par contre fréquent de constater que le taux d’inflation tend à se réduire dans les années qui suivent le choc (tableau de droite). Vu les situations historiques très différentes retenues ici (guerres, crises économiques), un choc-type n’existe pas. On se contentera de regarder le choc médian: il se caractérise par un bond du ratio de dette de 40 points, associé à une inflation contemporaine de 2,7% par an pendant le choc, et de 0,8% par an dans les cinq années qui suivent. Il n’y a là rien de très conclusif quant à la causalité allant de la dette vers l’inflation. La formation des anticipations d’inflation dépend en fait de facteurs multiples, qui touchent au type de choc économique et au cadre institutionnel dans lequel interagissent les choix monétaires et budgétaires.

accrue en vue de constituer des stocks de précaution.

L’approche usuelle consiste à distinguer les chocs d’offre et de demande, comme si les deux étaient parfaitement indépendants. La difficulté d’analyse avec la crise du coronavirus est qu’elle mêle les deux types de choc.

Au tout départ, l’apparition du virus est surtout apparue comme un choc d’offre négatif, puisque les restrictions pour endiguer l’épidémie entravait tout ou partie de la production (magasins fermés, transports ralentis, perturbations des chaînes de valeur) sans modifier la demande. En toute logique, la résultante est une hausse des prix, du moins dans certains secteurs. Ainsi, si les usines fabriquant un produit semi-fini sont mises à l’arrêt, les entreprises en aval seront prêtes à le payer plus cher pour éviter d’avoir elles-mêmes à stopper ou réduire leur activité. Comme la Chine, principal fournisseur de biens intermédiaires, a été le premier pays à fermer son économie, on a pu penser un temps que le principal effet de l’épidémie serait de renchérir les prix. Par ailleurs, certains biens de consommation ont fait l’objet d’une demande accrue en vue de constituer des stocks de précaution, là encore faisant monter leurs prix.

Dès lors que l’épidémie s’est étendue dans le monde et que les pays ont les uns après les autres fermé leurs économies, le choc a changé de nature. Plus longue et sévère est la baisse d’activité, plus forte est la pression sur l’emploi et le revenu des consommateurs, qui sont les déterminants de leurs dépenses. Le choc d’incertitude tend aussi à réduire la demande de biens capitaux. Dans ces conditions, un choc d’offre, même concentré sur quelques secteurs, peut se transformer en choc de demande globale. La demande s’est totalement effondrée pour certains biens ou services, comme les transports ou la restauration, et avec la réduction des revenus qui en a résulté, un déficit de demande plus large est apparu. On manque encore de recul pour apprécier tous les effets de l’épidémie, mais il semble que les perturbations de l’offre sont transitoires (sauf dans quelques secteurs). Dans le même temps, l’intervention publique a permis de protéger le revenu et l’emploi. Pour autant, le choc sur la demande n’apparaît pas sur le point de s’effacer en totalité à brève échéance. Dans ces conditions, il est probable qu’au-delà du rebond ponctuel de certains prix (comme le pétrole), l’évolution de l’inflation reste sous pression à moyen terme.

du gouvernement qu’avec le niveau du taux d’endettement.

Les banques centrales ont un objectif de stabilité des prix (inflation stable et faible) qui leur impose d’ajuster leurs politiques pour éviter des trajectoires divergentes, vers le bas (déflation) ou vers le haut (inflation trop haute). Depuis dix ans, le risque inflationniste a le plus souvent pointé vers le bas. Les anticipations d’inflation à moyen terme se sont un peu réduites mais sans décrocher totalement, signe que la crédibilité de la banque centrale n’était pas vraiment mise en doute. La crise du coronavirus amène à revisiter ce point. A court terme, aucun dilemme ne se pose: les politiques monétaires accommodantes, justifiées par une inflation basse, aident les États à financer leur dette. Mais qu’en serait-il si, à moyen-long terme, le dérapage de l’inflation devenait un risque sérieux. La banque centrale serait-elle laissée libre de resserrer sa politique, au risque, ce faisant, de rendre le refinancement de la dette plus onéreux, voire insupportable si le gouvernement n’ajuste pas ses choix budgétaires? Il pourrait alors être tentant de remettre en cause l’indépendance de la banque centrale. La politique budgétaire viendrait dominer la politique monétaire à long terme.

Ce débat n’est pas si théorique qu’il y paraît au premier abord. Le régime d’inflation a plus souvent à voir avec le degré de responsabilité du gouvernement qu’avec le niveau du taux d’endettement. Il y a de nombreux cas de crises inflationnistes dans les pays émergents où le niveau de dette est relativement faible. Dans ces situations, face à un choc d’inflation, la banque centrale relève ses taux suivant la réaction standard d’une règle de Taylor, mais si le gouvernement y est indifférent, alors cela tend à pousser les anticipations d’inflation ver le haut. En somme, le durcissement monétaire stimule l’inflation car le gouvernement est jugé irresponsable. A l’opposé, si le gouvernement et la banque centrale sont simultanément sensibles à l’inflation, ce genre de dynamique ne survient pas. C’est le cas des pays développés. Le risque est plutôt que l’inflation soit trop faible. Loin d’être un facteur inflationniste, la hausse de l’endettement public peut aussi être un moyen d’éviter un équilibre déflationniste avec des taux d’intérêt réels trop élevés, handicapant l’activité économique. Une règle monétaire ne suffit pas à stabiliser l’inflation, il faut aussi que le gouvernement mène une politique responsable, ni laxiste, ni trop restrictive.

La hausse de l’endettement public – avec, on l’a rappelé, trois vagues majeures depuis 2008 – provoque une convergence assez surprenante entre des positions idéologiques radicalement opposés.

une politique d’investissement d’avenir pour un coût fiscal et en bien-être modéré.

D’un côté, les tenants de l’orthodoxie budgétaire la plus stricte considèrent que des «seuils critiques» ont été franchis – 60% du PIB selon Traité de Maastricht, 90% si l’on se réfère aux travaux (controversés) de Reinhart-Rogoff, 100% si on aime les chiffres bien ronds – et qu’il faut revenir en arrière au risque, sinon, de ne pouvoir supporter cette dette. Pour ce faire, on peut soit mener des politiques budgétaires restrictives (pas bon pour le dénominateur du ratio de dette), soit organiser une restructuration ordonnée (pas bon pour la stabilité financière, nonobstant le qualificatif ordonné). En somme, on n’est pas loin ici de penser que la dette est mauvaise pour des raisons qui relèvent de la morale, non de l’efficacité économique. Soit dit en passant, il y a belle lurette que de nombreux pays supportent une dette nettement supérieure à ces prétendus «seuils critiques» sans avoir de réels problèmes de refinancement. On en revient toujours à l’interaction avec la banque centrale.

De l’autre, un courant de pensée marqué à l’extrême-gauche considère au contraire qu’il faut s’affranchir de toute contrainte budgétaire. On peut le faire en annulant de temps à autre la dette existante, que de e fait on désignera comme «odieuse», là encore sans grande considération pour la stabilité du système financier. Ou bien, on peut charger la banque centrale de financer l’économie réelle, directement en faisant des transferts d’argent aux ménages (helicoper money) ou indirectement en rachetant la dette publique, qu’il sera d’ailleurs toujours possible d’annuler si besoin (la banque centrale n’a pas de ratio de capital à respecter, n’est-ce pas?).

Dans ces deux camps, par des approches opposées, on considère que la dette pose un problème en soi. Pour les uns, il faut la rembourser au plus vite, pour les autres jamais (on résume à gros traits). Les implications pour l’inflation sont bien entendu fort différentes: politique restrictive et frein à la reprise dans un cas, irresponsabilité, dévalorisation monétaire et inflation incontrôlée dans l’autre. La réalité est que si on met trop de contraintes à la politique d’endettement, il n’est pas possible de calibrer la politique de stabilisation à l’ampleur de la crise, et ce faisant d’éviter la déflation. Dans le régime actuel de taux bas, la dette publique permet d’encourager une politique d’investissement d’avenir (digital, climat) pour un coût fiscal et en bien-être modéré (hausse des effets multiplicateurs, réduction de l’output gap). Une telle proposition pouvait paraître marginale il n’y a guère, la crise du coronavirus l’a mise au coeur même du débat de politique budgétaire en Europe.