Outre la volatilité généralisée sur les actifs risqués, plusieurs facteurs ont affecté spécifiquement les obligations corporate hybrides.

Ces derniers mois ont été marqués par une forte volatilité sur la majorité des classes d’actifs et les obligations corporate hybrides ne font pas exception. Au début du mois de novembre 2018, l'indice ICE Global Non-Financial Hybrid 5% Constrained Custom Index (Total Return, Couvert en Euro) a atteint un rendement de 2,85% et un spread de 241 points de base; à la fin de l'année, ils étaient de 3,22% et 289 points de base, et un mois plus tard, ils revenaient à 2,88% et 257 points de base.

Le début de l’année 2018 a été mouvementé. Outre la volatilité généralisée sur les actifs risqués, plusieurs facteurs ont affecté spécifiquement les obligations corporate hybrides, les plus importants étant la fin du programme de rachat d'obligations corporate par la Banque centrale européenne (BCE) en décembre 2017, l'anticipation du marché d’un retour à des taux de la BCE positifs plus tard dans l’année et l'élargissement des spreads sur les obligations senior en zone euro.

de cette classe d'actifs relativement nouvelle.

Les préoccupations liées à ces trois facteurs ont entretenu l’élargissement des spreads sur les corporate hybrides dans les dernières semaines de 2018. Toutefois, nous pensons que cette dynamique de marché a également démontré la robustesse de cette classe d'actifs relativement nouvelle, par rapport aux doutes souvent évoqués.

Les corporate hybrides sont des titres subordonnés à long terme mais offrant la possibilité d’être remboursés par anticipation («callable»), émis par des sociétés majoritairement investment grade. Contrairement aux obligations classiques, le paiement du coupon peut être reporté, tout comme les dividendes d’actions.

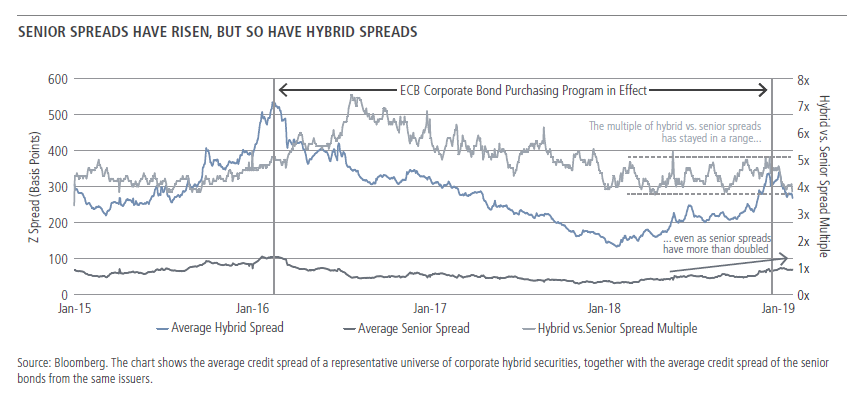

En raison de leurs ressemblances avec les actions, l'agence de notation Standard & Poor's les considère comme étant mi-action et mi-dette senior jusqu'à la date du premier remboursement anticipé, ce qui constitue une option intéressante pour les émetteurs qui cherchent à optimiser le coût moyen pondéré de leur capital. Au cours de ces dernières années, à mesure que le marché se développait, les investisseurs ont généralement été rémunérés, pour un risque équivalent à celui des actions, par un spread moyen quatre ou cinq fois supérieur à celui de la dette senior chez un même émetteur.

quatre fois plus important que la dette senior.

Néanmoins, les plus sceptiques attribuaient ces niveaux de spread au moins en partie à la baisse des rendements des obligations seniors issus du programme d'assouplissement quantitatif de la BCE : la dette senior investment grade non-financière libellée en euros était privilégiée à l'achat depuis le lancement du programme en mars 2016.

La BCE a désormais cessé de faire de nouveaux rachats nets et ne réinvestit que les coupons. Comme prévu, les spreads sur les seniors se sont élargis à un niveau que nous estimons proche de leur véritable valorisation. Mais il en va de même pour les spreads des hybrides, qui n'ont jamais figuré sur la liste des rachats de la BCE. Les hybrides se négocient toujours avec un spread moyen quatre fois plus important que la dette senior, bien que nous estimions que 2 ou 2,5 fois constituerait un bon niveau de valorisation.

La perspective d'un resserrement de la politique monétaire et, plus particulièrement, d'une hausse des taux d'intérêt, engendre une autre préoccupation très répandue, à savoir qu'elle pourrait faire grimper les rendements des hybrides et inciter les émetteurs à ne pas rembourser les hybrides existantes. Indépendamment de la question de savoir si la BCE augmentera ses taux, nous estimons que cette inquiétude n'est pas justifiée.

Les titres hybrides sont généralement «callable» après cinq à huit ans et ont tendance à s’échanger sur le marché secondaire jusqu'à leur première date de «call». Si le marché estime qu’ils ne feront pas l’objet d’un remboursement anticipé, les rendements et les spreads seront de toute évidence proportionnellement plus élevés et laisser un coupon obligataire à taux fixe impayé semblerait plus avantageux pour un émetteur dans un contexte de hausse des taux.

et refinancer une obligation hybride en senior s'avèrent illusoires.

Cependant, les corporate hybrides ne sont pas comme les autres obligations. Et surtout, si elles ne sont pas remboursées par anticipation, leurs coupons sont réinitialisés et Standard & Poor's ne les considère plus comme étant à 50% action.

Lorsqu’une corporate hybride est laissée en circulation, ses coupons sont réinitialisés à un nouveau taux fixe basé sur le taux fixe nominal auquel s’ajoute le taux de swap à cinq ans actuellement en vigueur (pour information, le spread premium moyen des hybrides a été de 370 points de base, en comparaison du spread actuel de 100 points de base pour les obligations seniors). Il y a souvent une majoration supplémentaire pénalisante de 25 points de base. Et ce processus se répète à nouveau cinq ans plus tard, l'hybride passant à un taux flottant supérieur à celui de son spread initial. Le fait de laisser une obligation hybride en circulation ne la bloque donc pas vraiment à un taux fixe sur le long terme.

De plus, un émetteur n'évalue pas le remboursement par anticipation d’une hybride en fonction de son rendement isolément, mais bien en fonction de son rendement par rapport à celui qu'il aurait eu à payer pour émettre une dette senior. Une fois que l’hybride n’est plus considérée comme une «demi-action», il s'agit pour l’essentiel d'une autre forme de dette senior, dont le coupon est déterminé par le spread de crédit hybride de l'émetteur au moment de l'émission initiale du titre assorti du taux swap à cinq ans en vigueur.

Qu'est-ce qui détermine le rendement de la dette senior? C’est le spread de l'émetteur crédit senior en fonction du taux swap en vigueur. Par conséquent, le fait de laisser une obligation hybride en circulation n'offre aucun avantage par rapport au fait de la rembourser et de se refinancer en tant que dette senior, à moins que le rendement initial de l’hybride n'ait été inférieur au rendement actuel de la dette senior de l'émetteur. Nous pouvons souligner ici que les spreads des obligations seniors non financières libellées en euros n'ont jamais approché le niveau auquel les hybrides sont généralement fixées, même pendant la crise de la zone euro.

En résumé, la dette senior pourra sans doute être cédée à un rendement inférieur, et elle peut même être cédée à une maturité effective plus longue. Les incitations apparentes à ne pas rembourser et refinancer une obligation hybride en senior s'avèrent donc illusoires.

a fourni aux hybrides l'un de leurs premiers grands tests.

Etant donné la récente décision de Banco Santander de ne pas rembourser l'une de ses obligations en capital Additional Tier 1, ou «CoCos», il convient de noter ici à quel point les incitations sont différentes sur ce marché : aux niveaux actuels du marché, laisser des CoCos en suspens peut être économiquement avantageux pour l'émetteur, en partie parce que ces titres ne comportent pas de bonifications de coupon, ils ne perdent pas leur caractéristique associée aux actions lors du premier «call» et, même si un émetteur souhaite rembourser une «CoCo», son régulateur peut l’en empêcher s’il s’inquiète des fonds propres de la banque.

Au contraire, cette actualité sur Santander permet justement de souligner à quel point les émetteurs d’hybrides sont incités à rembourser leurs obligations. C'est pourquoi nous - et le marché au sens large - nous attendons à ce qu'elles soient remboursées en l'absence d'une détérioration particulièrement importante et idiosyncrasique du crédit ou d'une crise systémique d'une plus grande ampleur que celle de 2008.

Dans la mesure où les spreads sur les titres hybrides se sont élargis à cause des inquiétudes générées par la probabilité de remboursements anticipés associée à la hausse des taux d'intérêt, et selon nous c'est effectivement un facteur qui a joué dernièrement, nous pensons que cela représente une des opportunités actuelles de valorisation de cette classe d’actif.

La récente volatilité du crédit et des actifs risqués en général a fourni aux hybrides l'un de leurs premiers grands tests depuis que le marché a commencé à se développer il y a six ans. Dans l'ensemble, elles ont passé ce test avec succès, répondant à la dynamique actuelle comme nous l'aurions souhaité et consolidant leur réputation de source de reprise structurelle de rendement par rapport aux obligations seniors des mêmes émetteurs.