La prévision pour la croissance du PIB réel en Suisse est maintenant à -1,3%.

S’orienter à l’aide de scénarios et de facteurs clés

- Outre son coût humain dramatique, l’épidémie de coronavirus est à l’origine d’une récession mondiale en 2020.

- La volatilité des marchés a atteint des niveaux jamais vus depuis le plus haut de la crise financière.

- Nous présentons ici nos scénarios économiques révisés pour 2020 ainsi que les facteurs susceptibles de faire basculer le sentiment des investisseurs.

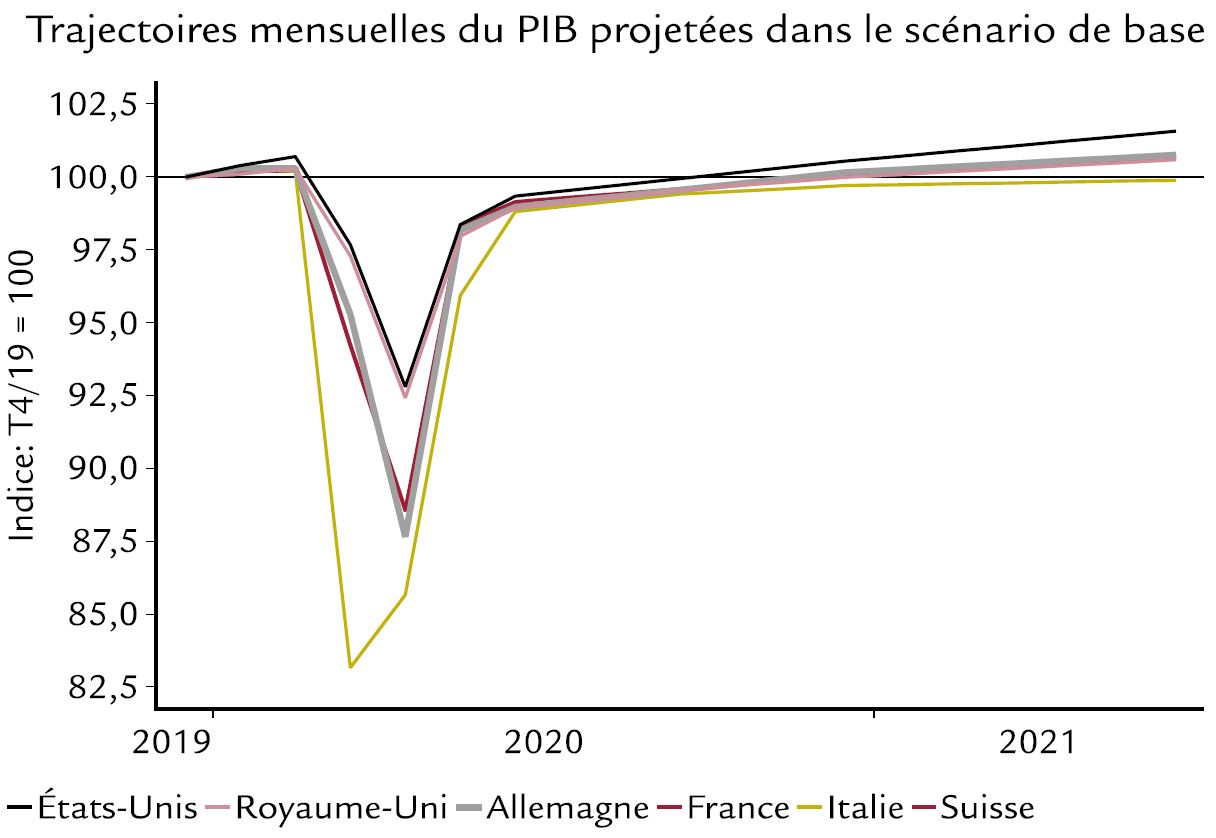

Scénario de base: récession puis reprise en U (probabilité: 50%)

- A partir de l’expérience de la Chine et de la Corée du Sud, nous avons estimé l’effet du choc de l’offre créé par la paralysie économique et le délai envisageable d’ici à la reprise de l’utilisation des capacités.

- Nous tablons sur des chutes de la production de l’ordre de 10-20% en Europe et aux Etats-Unis au premier semestre 2020 (voir graphique).

- Des mesures budgétaires et monétaires inédites amortissent en partie la chute de la production et le choc durable de la demande. Elles visent à fournir des liquidités aux entreprises pour éviter une vague de faillites et protéger les pays européens périphériques, aux finances publiques plus fragiles.

- Une normalisation partielle une fois que la quarantaine aura porté ses fruits engendrerait une reprise en U pour les pays développés au second semestre.

- Dans ce cas, la production retrouverait ses niveaux de fin 2019 au plus tôt fin 2020.

Autres scénarios possibles

- Dans le scénario négatif (probabilité: 30%), les faillites entraînent une nouvelle crise financière, la demande ne remonte pas au second semestre et une deuxième vague de contamination en Asie induit un risque supplémentaire.

- Un scénario plus positif (probabilité: 20%) suppose une baisse rapide du nombre de nouveaux cas ou la découverte d’un traitement ou d’un vaccin.

Réaction des marchés financiers

- Malgré quelques signes de stabilisation en Europe grâce aux mesures de soutien des Etats, les actions américaines ont pâti du traitement inefficace de la pandémie et de ses retombées économiques.

- Les rendements souverains avaient bondi en début de semaine, avant de retomber suite à l’intervention des banques centrales. Les marchés du crédit restent perturbés malgré un léger repli des spreads.

- La volatilité durera tant que la réponse américaine semblera inefficace. Depuis notre position défensive, nous guettons déjà les premières occasions.

Facteurs à surveiller d’ici au 30 mars

- Médicaux: pas de deuxième vague en Asie, baisse des nouveaux cas quotidiens en Europe.

- Budgétaires et monétaires: une riposte budgétaire crédible des Etats-Unis circonscrit le problème du marché du travail et de la trésorerie des entreprises. Plan d’émission d’une euro-obligation commune.

- Conjoncturels: les indices des directeurs d’achats (PMI) européens et le marché du travail devraient chuter. En Chine, la consommation de charbon et les ventes d’automobiles devraient confirmer une reprise progressive. Prochain facteur à surveiller : le rebond éventuel de l’indice PMI chinois de mars.

Reprise en U au second semestre 2020