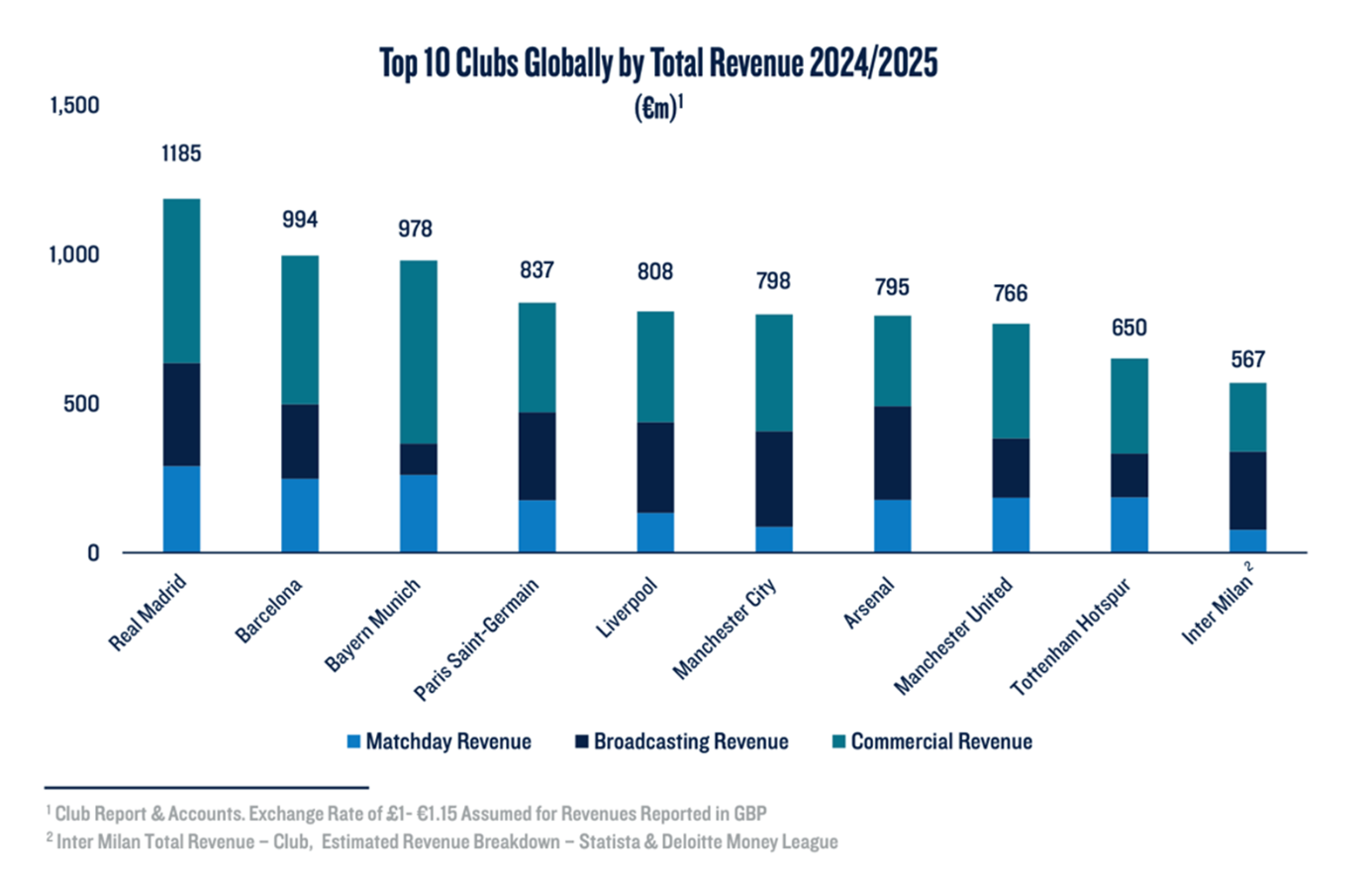

Durant une grande partie du siècle dernier, les clubs de football européens étaient davantage considérés comme des projets auxquels on se consacrait corps et âme que comme de véritables entreprises. Ils étaient souvent détenus par des familles locales, des associations de membres ou des particuliers fortunés, qui percevaient ces clubs davantage comme des actifs communautaires ou un engagement personnel, plutôt que comme des entreprises créatrices de valeur économique. Au fil des ans, ce modèle a progressivement cédé la place à un modèle bien plus sophistiqué. Les plus grands clubs se situent désormais au croisement du sport, des médias, de l’immobilier et de l’industrie mondiale du divertissement. L’Europe reste l’épicentre de cette transformation: les 20 clubs les plus rentables au monde y sont tous implantés. Le club de football moderne n’est plus simplement une équipe sportive: c’est une entreprise avide de capitaux, confrontée à des besoins financiers de plus en plus complexe.

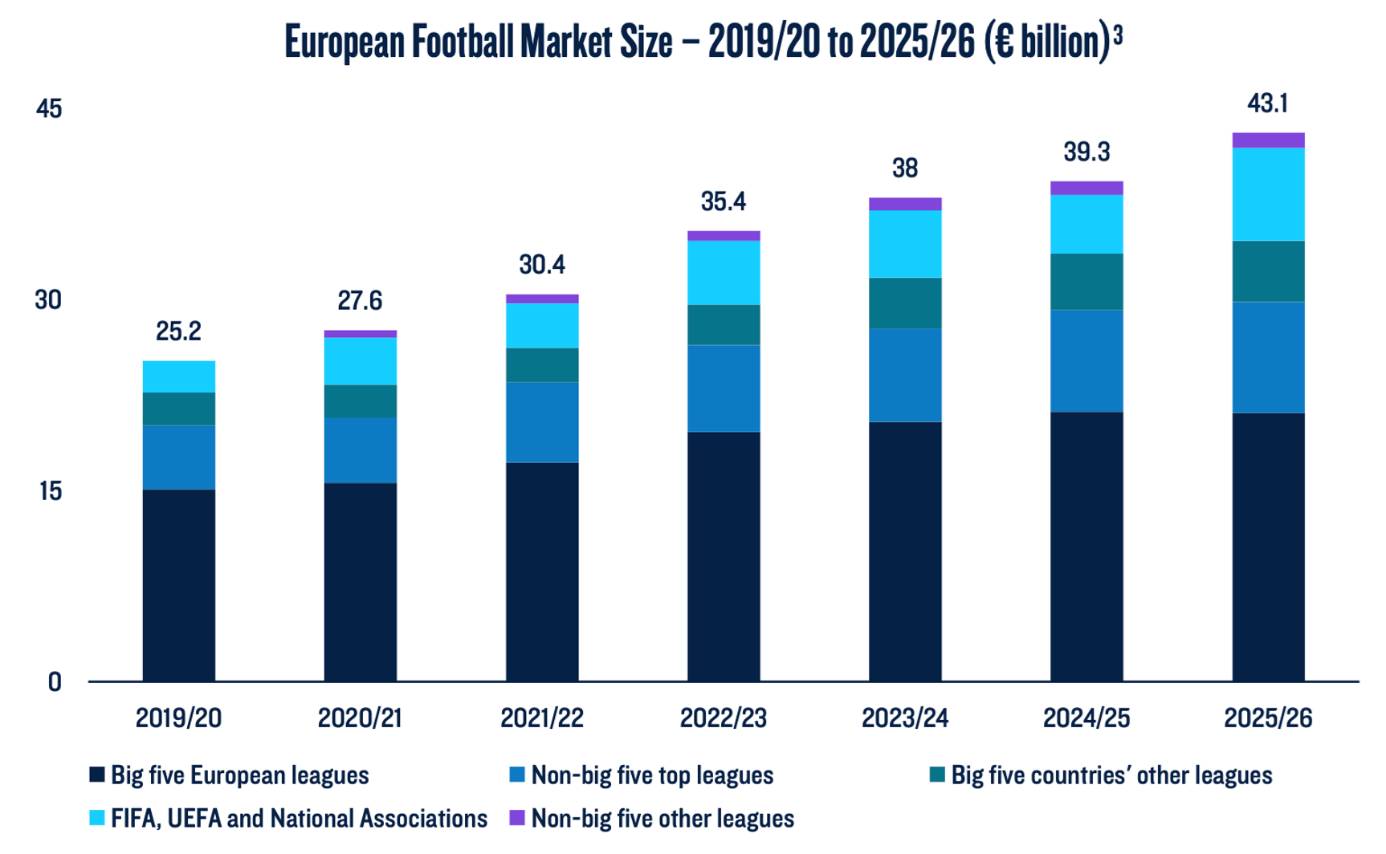

Cette transformation ne s’est toutefois pas déroulée de la même manière au sein des différents championnats européennes, ce qui a donné lieu à des modèles de financement et à des marchés d’investissement spécifiques. Par exemple, la taille et le modèle de répartition des revenus de la Premier League anglaise ont considérablement renforcé la concurrence ainsi que son attractivité pour les investissements externes. A l'inverse, en Espagne, la création de valeur au sein de la Liga demeure relativement concentrée entre les clubs de tête. En Allemagne, la règle des propriétaires «50+1» de limite les capitaux externes, tandis qu’en Italie, la Serie A continue de souffrir d’infrastructures obsolètes et d’une commercialisation inégale selon les clubs. Ces différences structurelles sont déterminantes, non seulement pour la stratégie des clubs, mais aussi pour la manière dont les capitaux sont levés, structurés et évalués. Dans ce contexte, les prêteurs non bancaires, en particulier les fonds de crédit privé institutionnels, sont devenus des acteurs essentiels du financement du football.

Le football, un marché idéal pour les investissements institutionnels

L'importance croissante du crédit privé dans le football reflète une évolution profonde, tant du côté de l’offre que de la demande de financement. Du côté de l'offre, les banques sont davantage contraintes par les exigences réglementaires, les limites imposées à leur bilan et leur préférence pour des prêts de plus courte durée et standardisés. Elles sont ainsi moins bien adaptées aux opérations sur mesure, qu’il s’agisse de financements liés aux performances sportives ou de projets d'infrastructure à long terme.

Parallèlement, le crédit privé s’est développé comme classe d’actifs à part entière. Alors que les opérations traditionnelles soutenues par des sponsors financiers ralentissent, les investisseurs recherchent de nouvelles opportunités pour déployer leurs capitaux. Porté par une demande mondiale, la progression de la valeur des clubs et la présence d'actifs tangibles tels que les droits audiovisuels, les stades ou les marques, le football s'est naturellement imposé comme une classe d'actifs attractive pour les investisseurs institutionnels.

Du côté de la demande, le football s’est lui aussi considérablement professionnalisé. Les clubs disposent désormais d’équipes financières répondant aux standards des investisseurs institutionnel, élaborent des plans d’affaires pluriannuels et sollicitent de manière proactive les marchés des capitaux.

Par ailleurs, les ligues européennes ont renforcé la discipline financière des clubs en introduisant et en appliquant des règles plus strictes en matière de stabilité financière et de solvabilité. Cela a conduit à un rapprochement naturel avec les prêteurs privés, capables de financer des structures complexes autour d’actifs ou de sources de revenus spécifiques.

Il est important de souligner que cette évolution ne s’est pas faite au détriment des banques. Au contraire, le crédit privé est venu s’ajouter pour compléter et enrichir l’offre des établissements traditionnels. Dans de nombreux cas, les banques continuent d’assurer des lignes de crédit renouvelables ou des crédits d’exploitation, tandis que les fonds de crédit privé apportent des capitaux à plus long terme, offrant une plus grande souplesse structurelle et venant s’intégrer aux côtés des financements bancaires dans la structure du capital, voire au sein du même ensemble de garanties.

Si bon nombre de ces évolutions étaient déjà perceptibles à la fin des années 2010, elles ont été accélérées par la pandémie de COVID-19.

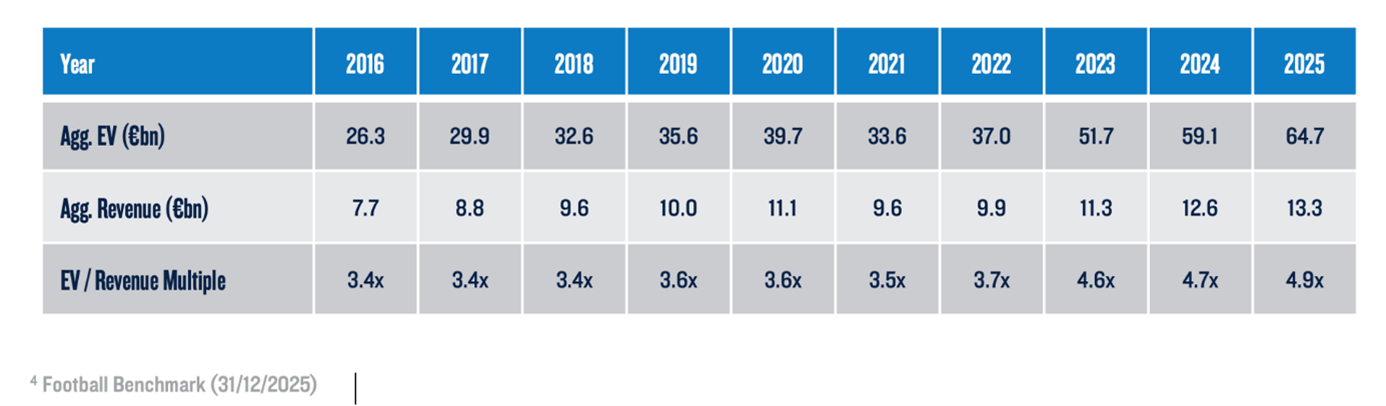

Au fil du temps, la montée en puissance des capitaux institutionnels s'est accompagnée d'une revalorisation significative des actifs du football européen. Si la croissance des revenus a été un moteur essentiel, une part considérable de la création de valeur des clubs a été soutenue par l’augmentation des multiples de valorisation, ce qui s'explique par une meilleure gouvernance d'entreprise, une professionnalisation accrue et une confiance renforcée des investisseurs.

Les 32 principaux clubs européens – Evolution du multiple EV/chiffre d'affaires (2016-2025)[4]

Les besoins de financement dans le football: bien au-delà du mercato

Si les transferts de joueurs font souvent la une des journaux, les besoins de financement des clubs de football vont bien au-delà du seul marché des transferts. A l’échelle des clubs, la gestion de la liquidité et du fonds de roulement sont d'une importance majeure. Les flux de trésorerie sont par nature volatils car ils dépendent notamment du calendrier des versements des droits audiovisuels, des paiements échelonnés liés aux transferts et des primes de compétitions. Les prêteurs non bancaires proposent de plus en plus de solutions sur mesure permettant de lisser ces fluctuations, refinancer les dettes existantes ou soutenir la restructuration du bilan.

Les opérations stratégiques constituent une autre opportunité en pleine croissance. Les prises de participation minoritaires, les changements d’actionnariat ou encore l’essor des plateformes de propriété multi-clubs nécessitent régulièrement des financements flexibles. Ces opérations ne relèvent souvent pas des cadres de risque traditionnels des banques, mais s’inscrivent parfaitement dans la capacité du crédit privé à structurer des financements complexes s’inscrivant dans des horizons d’investissement de long terme.

Le financement des infrastructures a pris une importance particulière. Partout en Europe, de nombreux stades sont à la traîne par rapport à leurs homologues internationaux en termes de capacité, de modernité et de valorisation commerciale. Les enceintes sportives ne sont désormais plus de simples lieux accueillant des matchs: elles sont devenues de véritables plateformes de divertissement multifonctionnelles, conçues pour générer des revenus tout au long de l'année grâce à l'hospitalité, aux événements et aux activités organisées en dehors des jours de match.

Le financement de ces infrastructures nécessite des maturités longues, des modèles de remboursement flexibles et des structures qui tiennent compte de la relative stabilité des revenus provenant de la billetterie et des prestations d’hospitalité, même lorsque les performances sportives fluctuent.

Pourquoi le crédit privé est particulièrement adapté au modèle économique du football?

Les modèles économiques des clubs de football diffèrent fondamentalement de ceux de la plupart des entreprises ayant recours au financement par emprunt. Les clubs privilégient souvent le succès sportif à court terme au détriment de la rentabilité, en réinvestissant une grande partie de leurs revenus dans leurs effectifs et leurs infrastructures. Les pertes d’exploitation ne sont pas rares, y compris parmi les clubs les plus prestigieux.

C’est pourquoi la flexibilité, la patience et l’expertise sectorielle sont des qualités indispensables pour les partenaires financiers. L'approche relationnelle qui caractérise le crédit privé est particulièrement bien adaptée à cette dynamique. Une analyse de crédit réussie nécessite une compréhension approfondie de la structure de l’actionnariat, de la gouvernance des clubs et de leur stratégie de développement à long terme. Les droits audiovisuels, les recettes de billetterie, les contrats de sponsoring et les flux de trésorerie générés par les stades varient considérablement en termes de qualité et de volatilité; chacun doit donc faire l’objet d’une analyse et d’une structuration adaptées.

Les risques ne doivent toutefois pas être sous-estimés et constituent une composante intrinsèque dans le financement du football. Le risque de relégation, les fluctuations des performances sportives et les évolutions réglementaires peuvent tous avoir un impact considérable sur les flux de trésorerie et la valorisation des clubs.

Une stratégie de crédit performante consiste donc à identifier explicitement ces risques et à les maîtriser grâce à un niveau d'endettement approprié, à un portefeuille de garanties diversifié et à des clauses contractuelles («covenants») robustes. Plus que le seul niveau des revenus affichés, c'est la qualité de la structuration financière qui permet de concilier l'apport de capitaux à long terme avec l'incertitude inhérente aux performances sportives.

Quel avenir pour le financement du football en Europe?

A l’avenir, plusieurs tendances devraient marquer l’évolution du financement du football européen. Le rôle du crédit privé devrait poursuivre sa progression, porté par une professionnalisation croissante du secteur, le développement des modèles de participation impliquant plusieurs clubs et la modernisation continue des infrastructures.

Les évolutions réglementaires, notamment le renforcement des contrôles financiers et la mise en place, dans certains pays, d'organes de supervision indépendants, sont de plus en plus considérées comme favorables aux investisseurs, car elles favorisent une plus grande discipline et transparence financière.

L'innovation en matière de structures de financement s’accélère également. Les financements adossés à des créances de transfert, à des flux de revenus diversifiées ou à des infrastructures affectées à un usage spécifique gagnent en importance. Si ces montages requièrent une expertise spécifique, ils illustrent la capacité d'adaptation du secteur ainsi que les nombreuses opportunités qui s'offrent aux prêteurs expérimentés.

Avec une audience environ cinq fois supérieure pour la finale de la Coupe du monde de football de la FIFA 2022 par rapport à la finale de la Coupe du monde de cricket (ICC ODI) 2023 – la finale la plus regardée au monde après le football –, l'attrait mondial du football continue de soutenir la demande à long terme. Les tendances démographiques viennent également renforcer cette dynamique: internationalisation croissante des audiences, essor du football féminin, développement de l'engagement numérique des supporters et attractivité toujours forte des principaux championnats européens contribuent à soutenir les perspectives de long terme.

Pour les investisseurs prêts à se plonger dans les complexités du secteur, le financement du football peut offrir à la fois stabilité et rendements attractifs.

Dans un secteur où la réputation et la stabilité à long terme jouent un rôle particulier, les prêteurs institutionnels capables d’allier une envergure financière et une approche partenariale sont de plus en plus considérés non seulement comme des apporteurs de capitaux, mais aussi comme des partenaires stratégiques.