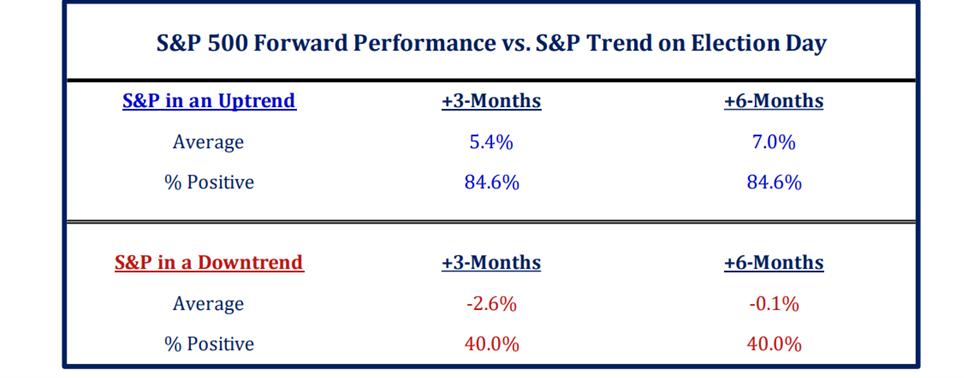

Donald Trump a remporté l'élection avec une marge plus nette et plus large que prévu, tandis que les Républicains ont pris le contrôle du Sénat. La dernière inconnue demeure la Chambre des représentants, où les Républicains semblent également bien positionnés pour décrocher une majorité, compte tenu de la forte dynamique républicaine observée lors des élections présidentielles et sénatoriales. Le scénario le plus probable à ce stade semble être une victoire totale des Républicains, bien qu'une administration républicaine avec un Congrès divisé reste une éventualité. A court terme, nous estimons que ce résultat pourrait être favorable aux actifs risqués pour trois raisons. Premièrement, l'histoire montre qu'une fois qu'un événement politique majeur est passé, les marchés ont tendance à suivre la tendance existante, ce qui signifie que les marchés haussiers actuels pourraient se prolonger.

Deuxièmement, les investisseurs avaient anticipé l'événement en se couvrant via des positions de protection (les volumes d'options put/call ont fortement augmenté ces derniers jours, et les fonds spéculatifs ont réduit leur exposition nette). Maintenant que le résultat des élections est connu, ils procèdent à la liquidation de leurs positions courtes et/ou de leurs couvertures. Troisièmement, le marché semble déjà intégrer les conséquences potentielles de l'élection de Donald Trump et d'une victoire probable et écrasante des Républicains. Le raidissement baissier de la courbe des taux observé aujourd'hui (c’est-à-dire une augmentation des rendements des bons du Trésor américain sur l’ensemble de la courbe, plus marquée sur les échéances longues) traduit la conviction des investisseurs quant à une accélération de la croissance nominale à venir, ce qui constitue un signal haussier pour les actions.

A moyen et long terme, nous incitons les investisseurs à une analyse rigoureuse des conséquences politiques actuelles, susceptibles d'entraîner des effets structurants sur l'économie, la politique monétaire et la performance des différentes classes d'actifs.

Six axes politiques majeurs sont en jeu : la politique budgétaire, la régulation, la politique commerciale, l’immigration, la politique géopolitique et la politique monétaire. Cette dernière est censée rester indépendante, et les changements concernant les deux premiers axes requièrent l’accord du président et des deux chambres du Congrès. Ainsi, de grandes réformes dans ces domaines ne seraient probables qu’en cas de victoire totale des Républicains. En revanche, le président dispose d'une latitude considérable pour influencer la politique commerciale, migratoire et géopolitique, indépendamment de l'appui du Congrès.

Au moment de la rédaction, la majorité à la Chambre des représentants reste incertaine, mais les perspectives de victoire républicaine semblent encourageantes. Pour la suite de cette analyse, nous prenons donc comme hypothèse une victoire totale des Républicains.

1. Politique budgétaire

Sous un gouvernement républicain unifié, la politique budgétaire des États-Unis sous Trump serait centrée sur des réductions fiscales ambitieuses (pour les entreprises et les ménages), couplées à une augmentation des dépenses publiques. Sur la base du Tax Cuts and Jobs Act de 2017, qui avait ramené le taux d'imposition des sociétés de 35 % à 21%, Trump a proposé de nouvelles réductions, pouvant atteindre 15% pour les entreprises, ainsi que des allégements fiscaux supplémentaires pour les particuliers. De telles mesures pourraient stimuler le revenu disponible des ménages et soutenir la rentabilité des entreprises, dynamisant la croissance économique à court terme. Toutefois, ces baisses fiscales, si elles ne sont pas compensées par des réductions équivalentes des dépenses publiques, risquent d'accroître de manière significative le déficit budgétaire. Selon le Committee for a Responsible Federal Budget, les propositions de Trump pourraient augmenter la dette nationale de 7,75 trillions de dollars d'ici 2035. Un accent particulier sur des projets de défense et d'infrastructures nécessiterait également des dépenses fédérales importantes, aggravant le déficit.

Dans l’ensemble, cela pourrait être bénéfique pour la croissance du PIB américain et les bénéfices des entreprises nationales. Cependant, ces mesures pourraient nuire à la trajectoire des finances publiques américaines. Comme l'a illustré l'exemple du Royaume-Uni en 2022, les marchés obligataires pourraient réagir négativement, exerçant une pression disciplinante sur la prochaine administration.

Effets potentiels sur le marché:

- Actions: La réduction des impôts pourrait augmenter les bénéfices nets des entreprises, ce qui bénéficierait particulièrement aux secteurs comme la technologie et la finance, et pourrait ainsi pousser les cours des actions à la hausse. Cependant, des préoccupations inflationnistes et un éventuel resserrement de la politique monétaire pourraient exercer une pression sur les valorisations boursières.

- Taux d'intérêt et obligations: L'accroissement de la dette publique pourrait entraîner une hausse des taux d'intérêt à long terme, ce qui aurait pour effet d'augmenter les coûts d'emprunt pour les entreprises et les ménages.

- Marchés des changes: Des déficits budgétaires plus importants pourraient affaiblir le dollar en raison des inquiétudes entourant la situation budgétaire des États-Unis. Toutefois, des taux d'intérêt plus élevés pourraient attirer des capitaux étrangers en quête de rendements supérieurs.

2. Politiques réglementaires

La nouvelle administration Trump entend s'engager dans une déréglementation agressive. Dans le secteur énergétique, elle pourrait favoriser une expansion de la production de combustibles fossiles, au détriment des énergies renouvelables. Dans le secteur financier, Trump vise une réduction significative de la surveillance réglementaire.

Effets potentiels sur le marché:

- Actions: Les actions des secteurs de l'énergie et de la finance pourraient profiter de la baisse des coûts de conformité.

- Or: L'incertitude accrue concernant l'environnement réglementaire, conjuguée aux préoccupations inflationnistes, pourrait stimuler la demande d'or en tant que valeur refuge contre l'incertitude économique et l'inflation.

- Pétrole: Une politique de déréglementation axée sur l’augmentation de la production («drill baby drill») pourrait mener à une hausse de la production pétrolière aux Etats-Unis, entraînant potentiellement une baisse des prix du pétrole.

3. Politique commerciale et tarifs douaniers

Parmi les politiques proposées par Trump figurent un tarif de base de 10% sur toutes les importations et un tarif ciblé de 60% sur les marchandises en provenance de Chine. L'objectif est de réduire les déficits commerciaux et d'encourager la production nationale. Toutefois, des mesures de rétorsion de la part des partenaires commerciaux pourraient déclencher une guerre commerciale, avec des conséquences inflationnistes.

Cela dit, Trump est un négociateur et pourrait utiliser cette rhétorique comme un outil de négociation. En tant que pragmatique, il est probable qu'il comprenne que des guerres commerciales pourraient entraîner des risques importants pour la croissance et exacerber les pressions inflationnistes.

Le thème de la relocalisation, amorcé sous Biden, serait probablement renforcé sous Trump, qui souhaite rapatrier les emplois manufacturiers aux Etats-Unis en imposant des droits de douane et en incitant les entreprises à produire sur le sol américain. Cela pourrait entraîner des hausses de coûts pour les entreprises américaines dépendantes des chaînes d'approvisionnement mondiales, en particulier dans des secteurs tels que la technologie et l'automobile.

Effets potentiels sur le marché:

- Actions: Les entreprises fortement dépendantes des importations, en particulier celles en provenance de Chine, pourraient voir leurs coûts de production augmenter en raison des tarifs, ce qui réduirait leurs marges bénéficiaires. A l’inverse, certains secteurs domestiques (moins exposés à la concurrence étrangère) pourraient tirer profit de ces mesures.

- Marchés des changes: Des politiques commerciales protectionnistes pourraient entraîner un renforcement du dollar.

- Matières premières: Des perturbations dans le commerce pourraient impacter les prix des matières premières en raison de goulots d'étranglement dans les chaînes d'approvisionnement.

4. Politiques migratoires

Les politiques migratoires de Trump incluent des mesures telles que des expulsions massives et un durcissement des contrôles aux frontières, ce qui pourrait engendrer des pénuries de main-d'œuvre dans les secteurs fortement dépendants des travailleurs immigrés. Une réduction de l'offre de main-d'œuvre pourrait entraîner une augmentation des salaires (et donc de l'inflation), tout en exerçant une pression sur les marges bénéficiaires de certaines industries.

Effets potentiels sur le marché:

- Actions: Les secteurs fortement dépendants d'une main-d'œuvre immigrée bon marché pourraient voir leur rentabilité diminuer en raison de l'augmentation des coûts salariaux.

- Marchés des changes: Un marché du travail fragilisé pourrait diminuer l'attrait du dollar en tant qu'actif d'investissement.

5. Politiques géopolitiques

La doctrine «America First» de Trump pourrait redéfinir les relations internationales, notamment avec la Chine et, dans une moindre mesure, avec l’Europe.

Effets potentiels sur le marché :

- Actions: Les tensions géopolitiques pourraient induire une volatilité accrue sur les marchés boursiers.

- Actifs refuges: Une montée des tensions géopolitiques incite généralement les investisseurs à se replier sur des actifs refuges tels que l’or, les obligations du Trésor américain, le franc suisse et même le Bitcoin.

6. Politique monétaire

Bien que la Réserve fédérale conserve son indépendance, la politique budgétaire peut fortement influencer la politique monétaire. Une demande accrue résultant des baisses d’impôts et de l’augmentation des dépenses publiques, combinée aux tarifs douaniers, pourrait raviver l’inflation, conduisant à un durcissement monétaire.

Effets potentiels sur le marché:

- Taux d’intérêt: La Réserve fédérale pourrait réagir à l'inflation en resserrant sa politique monétaire, augmentant ainsi les coûts d'emprunt et les taux hypothécaires, ce qui affecterait le secteur immobilier.

- Obligations: Les investisseurs pourraient exiger des rendements plus élevés pour compenser les risques inflationnistes, notamment sur la partie longue de la courbe des taux.

- Actions: Une hausse des taux d'intérêt pourrait exercer une pression sur des secteurs tels que les services publics et l’immobilier. Des rendements obligataires plus élevés pourraient également peser sur les secteurs à longue durée, comme la technologie.

Conclusions d’investissement

Une victoire de Trump en 2024, associée à un Congrès dominé par les Républicains, entraînerait probablement des changements notables en matière de politique budgétaire, commerciale, réglementaire, migratoire, géopolitique et monétaire.

Les impacts potentiels des politiques de l’administration Trump II sur les marchés financiers peuvent être résumés comme suit:

- Effet globalement positif sur les actions américaines, avec des gains attendus pour les secteurs financiers (déréglementation), industriels et matériaux (augmentation des dépenses d'infrastructure) ainsi que le secteur énergétique. En revanche, la consommation discrétionnaire pourrait souffrir de l’inflation et des tarifs, et les services publics pourraient pâtir de la hausse des taux. L’impact sur les actions internationales dépendra de l’évolution des tarifs et des mesures de rétorsion éventuelles des autres économies.

- Pour les actions internationales, Trump pourrait représenter un risque pour les pays fortement exposés aux échanges commerciaux avec les Etats-Unis (Chine, Europe, Mexique, Canada, etc.). Les pays pratiquant le «friendshoring» comme l’Inde et le Vietnam pourraient, quant à eux, continuer de tirer leur épingle du jeu.

- Taux d'intérêt aux Etats-Unis: Ils pourraient être plus élevés que prévu, en particulier si les Républicains contrôlent la Chambre des représentants. Les baisses de taux de la Fed pourraient être moins fréquentes, car les risques de ralentissement de la croissance diminueraient et les pressions inflationnistes augmenteraient. Nous anticipons une pression haussière sur les taux à long terme en raison de perspectives de croissance nominale plus forte et de déficits publics accrus. Un raidissement baissier de la courbe des taux est le scénario le plus probable en cas de victoire républicaine.

- Forex: Les effets sur le dollar pourraient être contrastés, les inquiétudes budgétaires étant équilibrées par des flux de capitaux attirés par des rendements plus attractifs. Le franc suisse devrait poursuivre son appréciation face à la plupart des monnaies fiduciaires.

- Matières premières: Les perspectives pour le pétrole sont partagées. L’or et d’autres actifs de réserve pourraient bénéficier de pressions inflationnistes persistantes et d’un affaiblissement monétaire dû à l'augmentation des déficits publics, renforçant l'attrait des actifs réels comme réserve de valeur.

- Cryptomonnaies: Trump serait le premier président favorable aux cryptos. Nous détaillerons ce point dans une note séparée.