Le terme d’«exceptionnalisme américain» n’est pas nouveau. Il prend ses racines dans l’analyse d’Alexis de Tocqueville qui, il y a près de deux siècles, voyait l’avènement d’une démocratie avec un potentiel sans précédent. Si la domination américaine s’est bien matérialisée dans la seconde moitié du XXe siècle, son hégémonie est désormais menacée par la Chine. Qu’en reste-t-il aujourd’hui?

Si l’on part de la croissance économique il faut constater que, malgré la guerre commerciale, la croissance du PIB devrait rester plus vigoureuse aux Etats-Unis que dans les autres pays développés: le PIB réel américain est attendu en progression de 1,5% en 2025 contre environ 1% en Europe et au Japon.

Au niveau du marché des changes, autant le dollar s’est encore apprécié lors de l’élection américaine, autant la guerre commerciale initiée par Donald Trump a pour l’instant pesé sur le billet vert, en repli de 10% depuis le début de l’année. Si le consensus des investisseurs s’est totalement retourné sur le dollar pour passer à extrêmement baissier au cours des deux derniers mois, la dépréciation se fait désormais progressivement. En effet, il n’existe pas encore aujourd’hui de devise alternative qui pourrait concurrencer le dollar comme devise de réserve.

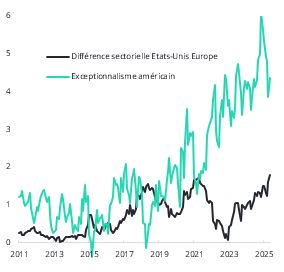

C’est au niveau des marchés actions que les Etats-Unis restent exceptionnels puisqu’ils pèsent environ 70% des marchés actions développés et ce malgré la mauvaise performance relative du début d’année 2025. Cela se traduit en termes de valorisation, puisque la prime payée sur le S&P 500 est significative par rapport au Stoxx Europe 600, avec 21,4x aux Etats-Unis par rapport à 14,6x en Europe en ratio cours / bénéfices prospectifs 12 mois. Une partie de l’explication de cet écart provient simplement de différences sectorielles. Depuis plus d’une décennie, l’Europe souffre de son manque de secteurs technologiques devenus le point fort du marché américain, ce qui contraste avec l’envolée de la technologie et des télécommunications au début des années 2000 où l’Europe participait à la tendance. La différence de secteurs explique entre 1 et 1,5 point d’écart de valorisation depuis 2023, comme illustré dans le graphique ci-dessous. Le reste de l’écart de valorisation entre les deux zones peut être qualifié de prime d’exceptionnalisme américain. Cette prime avait atteint un sommet en novembre 2024 après l’élection présidentielle américaine avec environ 6 points de d’écart en ratio cours/bénéfices, le marché est redevenu plus raisonnable et cette prime se situe désormais autour de quatre points. Il n’existe aujourd’hui pratiquement aucun secteur qui se paie moins cher aux Etats-Unis qu’en Europe. 70% de la prime de valorisation du marché américain par rapport à l’Europe peut être aujourd’hui associée à l’exceptionnalisme américain.

Une prime doit toujours pouvoir être justifiée. La prime de valorisation américaine trouve son explication dans le profil de croissance des bénéfices. Depuis plus d’une décennie les profits américains croissent bien plus vite que les profits européens. Cette tendance de fond devrait encore se prolonger car pour le trimestre en cours et pour le second semestre 2025, le profil de croissance américain devrait encore surpasser les profits européens qui sont attendus en contraction.

Découpage de la prime de valorisation des Etats Unis par rapport à l’Europe

(cours/bénéfices prospectifs à 12 mois)

Source: Silex, Factset, données au 30 mai 2025