On peut faire une analogie entre le comportement de la volatilité et les températures sur notre planète. Ainsi, les pics de volatilité peuvent être associés à des pics de chaleur alors que le régime de volatilité correspond plus à la température moyenne. Comme avec le réchauffement climatique, nous nous attendons à la persistance d’une volatilité relativement élevée.

La volatilité taux, que l’on peut mesurer avec l’indice MOVE, est élevée depuis la fin de crise COVID et reste dans un régime plus élevé que celui qui prévalait de 2013 à 2021. L’incertitude actuelle sur les taux est principalement liée à l’inflation. Si le pic d’inflation de 9% aux Etats-Unis en 2022 est bien derrière nous, l’inflation américaine a du mal à revenir sur la cible de 2%. C’est la principale raison invoquée par la Fed de ne pas baisser ses taux directeurs le 7 mai dernier. Par ailleurs les droits de douane restent à la fois une source d’incertitude et une source d’inflation, au moins à court terme, car il est très probable que les entreprises répercutent la hausse des coûts à leurs clients. La guerre commerciale a également entrainé une certaine défiance sur les actifs libellés en dollar. A cela s’ajoutent les déficits jumeaux: le déficit budgétaire américain reste ancré au-dessus de 6% du PIB depuis près de 3 ans et le déficit commercial n’a jamais été aussi fort, et amplifié en 2025 par l’anticipation de futurs droits de douane. Ainsi, nous pensons que l’indice MOVE devrait encore rester dans l’intervalle 85-115 ces prochains mois.

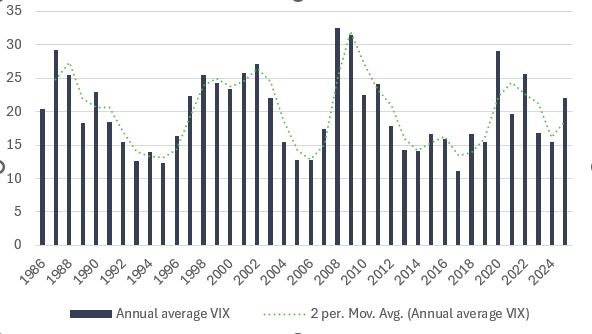

Si certains facteurs sont communs il existe des spécificités pour la volatilité actions. Pour simplifier nous estimons que le régime standard sur le VIX, l’indice de volatilité implicite des actions américaines, se situe entre 15 et 25, et que la volatilité est basse sous les 15 et élevée au-dessus de 25. La moyenne annuelle du VIX depuis la fin des années 80 permet une première visualisation de ces régimes (graphique joint). Après un régime élevé en 2020 durant le COVID puis la secousse de 2022, le régime de volatilité s’est normalisé en 2023 et 2024. Le début du second mandat de Donald Trump a été marqué par une guerre commerciale avec de lourds droits de douane sur tous les biens et toutes les zones. Si la hausse du VIX a été violente, la rapidité de la baisse l’a été tout autant après des annonces plus conciliantes de l’administration américaine: une trêve de 90 jours avec le monde entier se terminant début juillet, un premier accord commercial avec le Royaume-Uni et des droits de douanes abaissés avec la Chine pour une période de négociation de 90 jours. Le risque géopolitique quant à lui n’a pas disparu, la politique de Donald Trump rebat les cartes de l’ordre mondial et les points de tension dans le monde ne manquent pas: Russie-Ukraine, Israël-Palestine, Inde-Pakistan et Chine-Taiwan pour ne citer que les plus gros. A ces facteurs de risque, il faut ajouter un facteur plus structurel faisant le lien entre volatilité actions et la politique monétaire. Empiriquement la volatilité actions suit en tendance la politique monétaire avec un retard de 3 ans. S’il n’existe pas de modèle académique reconnu cette relation existe depuis la fin des années 1980. On peut appréhender cela en considérant qu’une hausse des taux a tendance à réduire la liquidité mais ce mouvement se diffuse lentement avant de peser sur la volatilité. Depuis la fin d’année dernière, nous devons faire face aux précédentes hausses de taux de la Fed et cette tendance de fond se superpose avec le choc des droits de douane. Entre le pic du mois d’avril et les facteurs de moyen terme, la volatilité actions moyenne de 2025 devrait plus s’approcher de celle de 2021 autour de 18 que celle de 2023 et 2024 autour de 16.

Indice VIX

Source: Silex, Factset, CBOE, données au 12 mai 2025