Il est qui tire la sonnette d’alarme sur le marché américain. Mais la plupart des indicateurs techniques livrent un message plutôt rassurant.

.jpg)

Pour de nombreux observateurs, la hausse des actions américaines pourrait bientôt prendre fin. A l’heure où nous écrivons ces lignes, le S&P 500 a atteint son plus haut historique, affichant un gain de plus de 430% depuis le creux de février 2009. Sur une base d’un multiple P/E normalisé (le «Shiller PE ratio»), le S&P 500 a rarement été aussi cher: 35 fois la moyenne des bénéfices des 10 dernières années (ajustés de l’inflation). Certes, ce ratio avait atteint le niveau de 44 en 2000 lors de la bulle technologique. Mais il n’était «que» de 26 fois à fin décembre 2007, quelques mois avant le début de la crise financière et 30 fois avant la crise de 1929. D’autres signes d’«exubérance irrationnelle» inquiètent les investisseurs avertis: le phénomène Reddit / WallStreetBets, les SPACs, les volumes d’options call, etc. font dire à des experts tels que Jeremy Grantham de GMO que la bulle des marchés d’actions est en train de prendre des «proportions épiques».

de récession est bien meilleure qu’elle ne l’a été dans le passé.

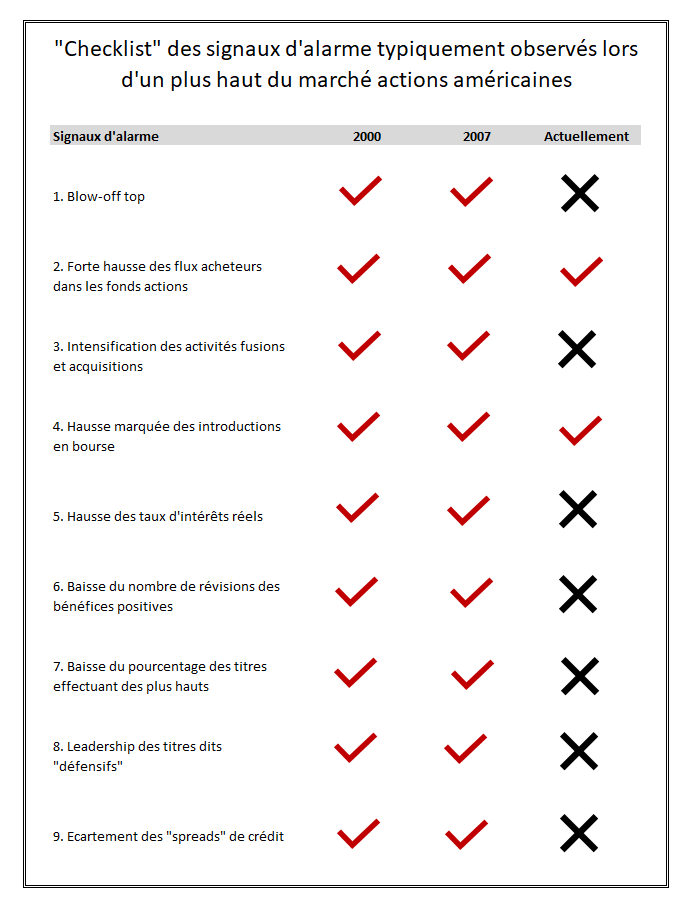

Le moment est-il venu de prendre ses bénéfices? Le «bull market» des actions américaines est-il au même stade d’exagération qui était le sien lors des plus hauts de 2000 ou 2007? Le consultant américain Strategas a identifié 9 indicateurs qui avaient émis les mêmes signaux d’alerte quelques semaines avant le retournement du marché. Ci-dessous, nous passons en revue ces indicateurs afin de comparer l’état actuel des actions américaines par rapport aux deux périodes précitées. Ces indicateurs sont principalement techniques et comportementaux.

1. Le «blow-off top»

Les phases finales des marchés haussiers de 2000 et 2007 ont eu pour point commun une hausse verticale de l’indice, l’éloignant de manière significative des moyennes mobiles. Dans le cas présent, le S&P 500 se traite en effet plus de 10% au-dessus de la moyenne mobile à 200 jours. Alors que certains secteurs tels que la technologie montraient des signes de surchauffe en fin d’année 2020, la rotation sectorielle qui perdure depuis quelques semaines semble avoir quelque peu corrigé ces excès. Donc à priori, rien de semblable à 2000 ou 2007.

2. Forte hausse des flux acheteurs dans les fonds actions

Ces dernières années, nous avons pu observer une dichotomie marquée entre la hausse des marchés actions et des flux vendeurs sur les fonds actions. Mais depuis quelques mois, les souscriptions de fonds et achat d’ETFs actions battent de nouveaux records. Au cours des 16 dernières semaines, plus de 430 milliards de dollar de flux net acheteurs ont été enregistrés sur ces véhicules de placement. On observe un net regain d’intérêt des investisseurs particuliers pour les actions, ce qui explique en partie la forte hausse des flux d’achats. En finance comportementale, il s’agit d’un signal «contrarian» qui incite à une grande prudence. Cet indicateur est donc passé au «rouge».

3. Intensification des activités fusions et acquisitions

La situation de trésorerie des grandes entreprises en cette sortie de récession est bien meilleure qu’elle ne l’a été dans le passé. En vu de la reprise, de nombreux dirigeants souhaitent investir en équipements productifs ou via des achats/ fusions, alors même que les rendements obligataires restent très attractifs pour les emprunteurs. Même si on observe un net rebond au niveau de l’activité F&A, nous sommes encore très loin des méga-fusions habituellement observées dans les phases finales de «bull market».

4. Hausse marquée des introductions en bourse

Après des années de coma artificiel, le marché des IPO (introductions en bourse) se réveille enfin. Il ne se passe pas une semaine sans une IPO spectaculaire (Roblox la semaine dernière) ou sans un projet de cotation qui fasse les grands titres (exemple récent: Coinbase). Mais c’est surtout la folie des SPAC – «special purpose acquisition compagnies» – qui interroge. Les volumes records de 2020 pourraient être dépassés alors même que la qualité des transactions inquiète. Ce signal passe au rouge.

alors que le taux d’inflation est orienté à la hausse.

5. Hausse des taux d'intérêts réels

Cet élément était en partie responsable des marchés baissiers de 2001-2002 et de la grande crise financière de 2008. Si l’on observe une hausse des rendements obligataires réels sur la partie longue de la courbe, il n’en est rien sur les taux courts qui restent nettement en territoire négatif. Une situation qui devrait perdurer encore quelque temps. En effet, la Réserve fédérale semble vouloir rester attentiste jusqu’à 2022 alors que le taux d’inflation est orienté à la hausse. Pour les investisseurs, le fameux T.I.N.A (There Is No Alternative) reste de mise.

6. Baisse du nombre de révisions des bénéfices positives

Aucune raison de s’inquiéter pour l’instant. Le momentum est nettement positif et les révisions bénéficiaires continuent de progresser, non seulement aux Etats-Unis mais aussi dans le reste du monde. La reprise économique devrait surprendre par son ampleur et cette vigueur pourrait se ressentir également dans la progression des bénéfices.

7. Baisse du pourcentage des titres effectuant des plus hauts

Un manque de profondeur du marché (c’est-à-dire un faible nombre de titres participant à la hausse) est un signe précurseur de difficultés à venir pour les indices actions. Il n’en est rien actuellement, bien au contraire. Alors que les GAFA «tiraient» à elles-seules le marché en 2020, la qualité du marché haussier s’est récemment améliorée. Titres cycliques, petites et moyennes capitalisations participent à la hausse. Malgré la récente correction du Nasdaq, le pourcentage de titres enregistrant des plus hauts à 65 jours est de 30%, ce qui est considéré comme un bon score.

8. Leadership des titres dits «défensifs»

La surperformance récente des titres sensibles à la croissance économique semble indiquer que nous n’avons pas encore atteint la phase du cycle où les investisseurs se positionnent en anticipation de la prochaine récession. A contrario, des secteurs défensifs tels que les services publics sous-performent nettement du fait de leur sensibilité à la remontée des rendements obligataires.

9. Ecartement des «spreads» de crédit

Le marché du crédit est un indicateur avancé des marchés d’actions. Malgré la hausse récente des rendements obligataires à 10 ans, les «spreads» de crédit restent serrés. La bonne santé des secteurs de l’énergie et des industrielles – tous deux fortement représentés dans les indices crédit – aide en cela.

Si le marché des actions américaines montre certains signes d’excès, les conditions ne semblent pas encore réunies pour siffler la fin du «bull market». Avec les stimuli fiscaux, la réouverture de l’économie et la reprise des échanges commerciaux, la croissance économique pourrait surprendre par son ampleur en 2021. Dans le même temps, les taux réels restent négatifs et l’immense surplus d’épargne n’a d’autres choix qu’être investi dans des actifs risqués, à moins que la Réserve fédérale ne change sa politique monétaire bien plus tôt qu’anticipé. Un scénario plutôt favorable aux actions américaines, même si une vigilance accrue est de mise dans cette phase avancée du marché haussier.

(En rouge: le signal émet une alerte / en noir: pas d’alerte pour l’instant)