On signalera le rebond du secteur immobilier: les ventes de maisons neuves progressent de 4,8%, celles de maisons existantes sont en hausse de 2,4% en août.

Economie

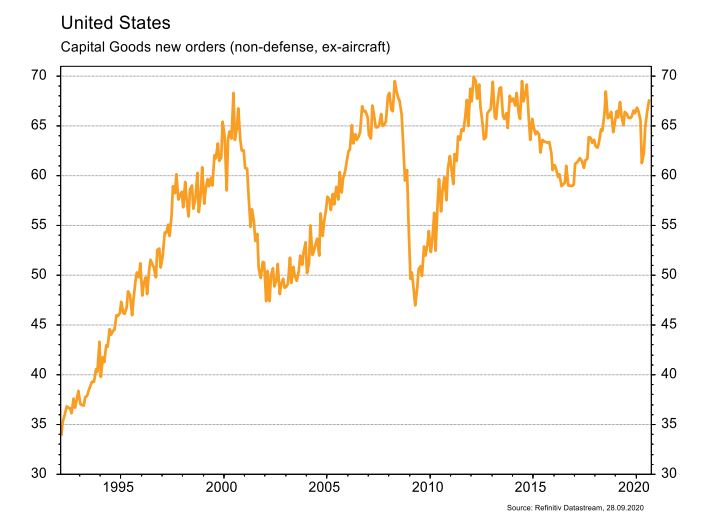

Aux États-Unis, les statistiques publiées sont en ligne avec les attentes. On signalera le rebond du secteur immobilier: les ventes de maisons neuves progressent de 4,8% m/m, plus qu’attendu, celles de maisons existantes sont en hausse de 2,4% m/m en août et les prix de 1% m/m en juillet. Les PMI manufacturier (53,5) et des services (54,6) sont stables en septembre et en ligne avec les attentes. Enfin, les commandes de biens durables hors éléments volatils avancent de 1,8% m/m en août et confirment la meilleure dynamique du secteur industriel. Dans la zone euro, la confiance des ménages poursuit son redressement (de -14,7 à -13,9) tout comme le PMI manufacturier (de 51,7 à 53,7) en septembre. Le PMI des services a par contre déçu en reculant fortement de 50,5 à 47,6.

Climat

Selon une étude d’Anne de Bortoli, chercheuse à l’Ecole des Ponts – Paris Tech, les trottinettes partagées à Paris ont généré 13’000 tonnes de CO2 supplémentaires en un an. Ceci résulte d’une analyse en cycle complet: prise en compte de la fabrication des trottinettes (durée de vie estimée à 3750 km), de la gestion de la flotte (trop souvent par des vans diesel) et des reports de modes de transport moins émetteurs (tram, métro) vers les trottinettes.

Obligations

Les craintes de nouveaux confinements à travers l’Europe ont rendu les investisseurs nerveux et la semaine fut marquée par le retour du «lockdown trade». Sur les taux, en Europe la périphérie a surperformé avec le 10 ans italien et espagnol en baisse de respectivement 7,5pb et 5pb; aux Etats-Unis le 10 ans s’établit vendredi à 0,655% (-3pb). Sur le crédit, les spread High Yield se sont fortement écartés en Europe (+46pb) et aux Etats-Unis (+50pb) avec les secteurs Aviation, Transport ou Hôtelier parmi les plus impactés.

Sentiment des traders

Bourse

Les indices ouvrent ce matin dans le vert à la suite de Wall Street vendredi et une entame positive en Asie. Cette semaine verra le premier débat entre Trump et Biden, les négociations du Brexit, les statistiques de l’emploi US ainsi que divers chiffres économiques (inflation, biens durables, etc.). Les indices semblent rebondir sur leurs supports techniques, nous sommes positifs pour la semaine.

Devises

La tendance haussière du $ se confirme contre les devises principales ($/CHF 0,9290, €/$ 1,1630, $/JPY 105,40), nous anticipons une continuité de ce mouvement à court terme, objectif €/$ 1,14, $/CHF 0,9430. Dans un contexte géopolitique tendu l’or se maintient dans une fourchette sup.1800$-rés.1892$, une cassure de cette résistance ouvrirait la voie pour 1920$/once. L’€/CHF a testé le support €/CHF 1,08. Le CHF a une tendance haussière avec une période de consolidation entre 1,0750-1,0830.

Marchés

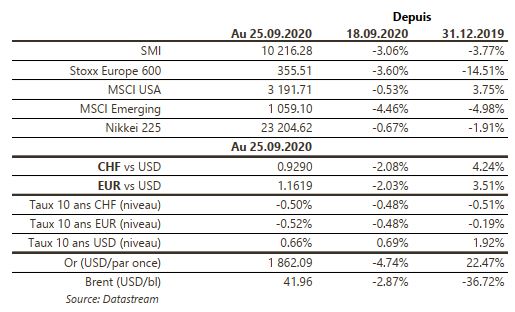

La reprise de la pandémie en Europe a ravivé une certaine aversion pour le risque. Ainsi les actions reculent de 3,6% en Europe, de 0,6% aux US et de 4,4% dans les émergents. Les «spreads» de crédit s’écartent et les taux souverains se tassent de quelques pb. Le dollar s’apprécie de 1,85% (dollar index) faisant chuter l’or de 4,7%. À suivre cette semaine: ISM manufacturier, ventes de véhicules et marché de l’emploi aux US; indices de confiance de la CE (économique, des services, industriel), taux de chômage et inflation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre des banques 2020 (SwissBanking), baromètre conjoncturel (KOF), chiffres d’affaires du commerce de détail d’août (OFS), inflation de septembre (OFS) et indices PMI des directeurs d’achat de septembre. Sinon, la société immobilière Epic Suisse AG devrait faire son entrée à la bourse cette semaine.

Actions

APPLE Inc. entre dans la liste US Core Holding (B-Digital). Outre l’iPhone, Apple développe une stratégie de services (déjà 22% du CA) et d’accessoires (11%), véritables relais de croissance.

ATOS (Satellites) prolonge son partenariat dans la digitalisation et la cyber-sécurité avec Siemens pour 5 ans.

DIAGEO (Core Holding) a indiqué, en amont de son Assemblée Générale, enregistrer un bon début d’année 2021 (07.2020-06.2021), avec une amélioration séquentielle des ventes dans toutes les régions. Le S1-2021 verra une nette amélioration séquentielle de la croissance organique des ventes et de l’EBIT.

MICROSOFT (US Core Holding) a mis la main sur ZeniMax pour 7,5 milliards de dollars. L’opération permet de passer de 15 à 23 studios créatifs, dont Bethesda Softworks, juste avant l’arrivée de la nouvelle console Xbox.

SONOVA (Core Holding) se montre plus optimiste sur les perspectives à court terme, avec une reprise de l’activité plus rapide qu’anticipé en cette fin de premier semestre. Le management fixe de nouveaux objectifs annuels supérieurs aux attentes (EBITA +35% vs consensus), avec des ventes attendues en baisse entre 4% et 8% à taux de change constants et un EBITA ajusté stable. A cela s’ajoute un impact change négatif de 4% et 10% respectivement au niveau des ventes et de l’EBITA.