Dans la zone euro, les indicateurs de confiance de la CE sont tous en hausse (économie, industrie, services) en août.

Economie

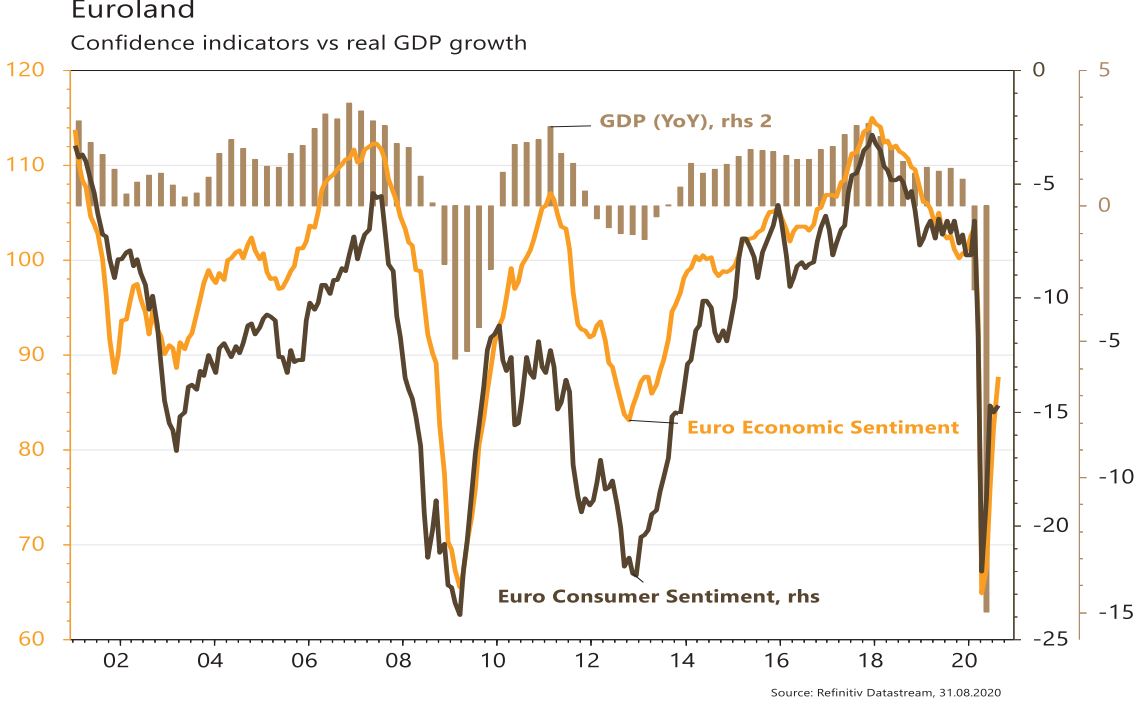

Aux États-Unis, les statistiques publiées demeurent globalement encourageantes. Le marché immobilier confirme sa bonne santé: les ventes de maisons neuves progressent de 13.9% m/m en juillet, plus qu’attendu et les prix de 0.9% m/m. Les commandes de biens durables surprennent également positivement (+11.2% m/m), tout comme le revenu des ménages (+0.4%) ainsi que leurs dépenses (+1.9%). La confiance des ménages (Conference Board) déçoit en reculant de 91.7 à 84.8 en août. Dans la zone euro, les indicateurs de confiance de la CE sont tous en hausse (économie, industrie, services) en août. Enfin en Chine, le PMI manufacturier du mois d’août est quasiment inchangé à 51.

Climat

Signe des temps et de la désaffection de la bourse pour le secteur pétrolier, Exxon sortira aujourd’hui de l’indice Dow Jones. Le plus gros pétrolier mondial hors compagnies nationales, avec une production de 4 miobl/j et 31 mia$ d’investissements en 2019, faisait partie de l’indice depuis 1928 et présentait en 2011 la plus grande capitalisation mondiale, à 430 mia$ au pic contre 170 mia$ aujourd’hui.

Obligations

Le discours de M. Powell à Jackson Hole a ancré les attentes d’une politique monétaire moins sensible à certains éléments traditionnellement vus comme annonciateur de surchauffe, notamment une inflation au-dessus de l’objectif des 2% ainsi que certains indicateurs du marché de l’emploi. La hausse des taux longs sur la semaine est significative (+9bps US et +10 Bund), et les attentes d’inflations sont également remontées. Les spreads de crédit se sont resserrés sur le haut rendement.

Sentiment des traders

Bourse

Les indices américains continuaient à marquer des records, alors que l’Europe arrivait juste à ne pas baisser, aidés par les propos de J. Powell. La semaine à venir sera riche en données macro avec aux US les ISM manufacturier et des services, les biens durables et les statistiques de l’emploi vendredi et en Europe, le chômage, l’inflation et les ventes de détail. Nous restons positifs.

Devises

Suite à la réunion de Jackson Hole, le marché anticipe une longue période de taux bas aux Etats-Unis, ceci garde le $ sous pression (€/$ 1.19, $/CHF 0.9030, $/JPY 105.85). La £ s’apprécie fortement contre le $, £/$ 1.3320 au plus haut depuis une année, prochaine résistance £/$ 1.35. L’once d’or est orientée à la hausse 1960 $/oz. Nos fourchettes €/$ sup. 1.1755 rés. 1.20, $/CHF sup. 0.90 rés. 0.9250, €/CHF sup. 1.0650 rés. 1.0855.

Marchés

La redéfinition de la mission de la Fed (voir note de vendredi) a contribué à soutenir l’appétit pour le risque. Ainsi les actions progressent de 3.3% aux US, de 1% en Europe et de 2.8% dans les émergents. Les taux souverains remontent de ~10pb dans les pays développés et les « spreads » corporate se resserrent de ~25pb sur le segment à haut rendement aux US. La baisse du dollar (dollar index: -0.9%) favorise l’or (+1.4%) et les autres matières premières (argent: +3%; cuivre: +2.9%; pétrole: +1.9%). À suivre cette semaine: ISM manufacturier et des services, indicateur économique régional de Dallas et rapport sur l’emploi aux US; taux de chômage et ventes de détail dans la zone euro; PMI manufacturier et des services (officiel et de Caixin) en Chine.

Marché suisse

A suivre cette semaine: CA du commerce de détail juillet (OFS), statistiques parahôtellerie au T2 (OFS), indices PMI des directeurs d’achat août, inflation août (OFS) et statistiques d’hébergement juillet (OFS). Les sociétés suivantes publieront des résultats: Hiag Immobilien, Pierer Mobility, BKW, Jungfraubahn, Dormakaba et Romande Energie.

Actions

AMAZON (US Core Holding) lance un service d’abonnement wellness et santé, qui inclut un bracelet connecté, type FitBit (inclus capteur de température et fréquence cardiaque). Cette annonce illustre la volonté des GAFAM de s’élargir tout en empiétant sur le territoire des autres (Apple, Google).

FACEBOOK (US Core Holding) cherche à devenir une destination incontournable en matière de shopping. Le lancement d’un nouvel onglet appelé « Shopping », qui facilite la recherche et l’achat de produits de différentes marques (sur FB et Instagram) et permet la transaction, le souligne.

NESTLÉ (Core Holding) annonce l’acquisition des 74% encore non détenus dans Aimmune Therapeutics pour 2.6mia$, une société développant des traitements contre les allergies alimentaires. La prime semble élevée (10x le CA 2022 et 3x le CA 2024) mais avec une marge brute de 90% et un potentiel de marge d’EBIT de 50% pour une acquisition qui renforce son exposition au wellness.

ORANGE (Satellites) est sur les rangs, avec MTN et Vodacom, pour le rachat d’une participation dans Ethio Telecom. Le gouvernement éthiopien cherche à vendre 40% de son opérateur national, tout en accélérant les investissements en 4G. Orange poursuit sa stratégie africaine.

.JPG)