Dans la zone euro, les PMI manufacturier et des services ont déçu.

Economie

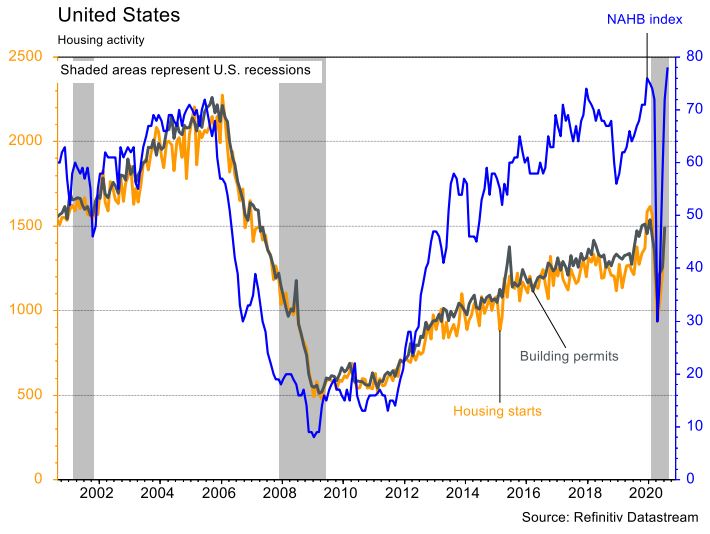

Aux États-Unis, la semaine a été plutôt positive. Le marché immobilier résidentiel en particulier affiche de bonnes statistiques: la confiance des promoteurs poursuit son redressement en août (indice NAHB remonte de 72 à 78), les mises en chantier progressent de 22.6% m/m en juillet tout comme les permis de construire (+18.8% m/m) ainsi que les transactions (ventes de maisons existantes en hausse de 24.7% m/m). De plus, le PMI manufacturier avance de 50.9 à 53.6 en août, tout comme celui des services (de 50 à 54.8) et compense la déception du recul de l’indice régional de NYC de 17.2 à 3.7 et de celui de Philadelphie (de 24.1 à 17.2). Dans la zone euro, les PMI manufacturier et des services ont déçu en reculant respectivement de 51.8 à 51.7 et de 54.7 à 50.1 en août.

Climat

L’Office National des Forêts (ONF) français indique que les feux de forêts enregistrés en 2020 confirment une tendance de fond, liée au changement climatique et à la sécheresse induite: les zones d’incendie, traditionnellement concentrées en zone méditerranéenne, s’étendent dorénavant vers le nord et les feux se déclarent en été, mais dorénavant également en hiver. Les simulations montrent qu’à horizon 20-30 ans, les régions Aquitaine, Val de Loire et la Région Parisienne seront touchées.

Marchés

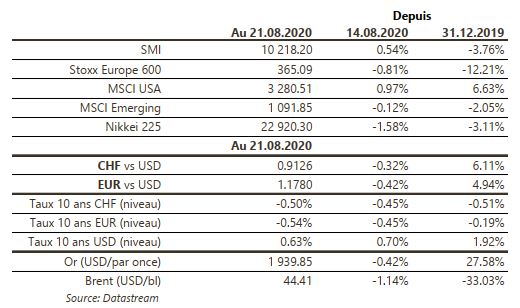

Semaine quelque peu contrastée: les actions US progressent de 0.9% mais reculent de 0.8% en Europe et de 0.1% dans les émergents. De même, les spreads de crédit s’écartent légèrement, de quelques pb, alors que les taux souverains à 10 ans baissent de 8pb aux US et en Allemagne. L’or (-0.4%) n’en profite pas, en raison aussi d’un dollar légèrement haussier (+0.2%). On notera la hausse du prix du cuivre de +2.1% sur la semaine et de plus de 6% depuis le début de l’année. À suivre cette semaine: indicateurs économiques régionaux avancés (Chicago, Richmond, Kansas), confiance des ménages et prix des maisons aux US; indice de confiance de la CE et croissance de M3 dans la zone euro.

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T2 (OFS), estimation PIB au T2 (Seco) et baromètre conjoncturel du KOF. Les sociétés suivantes publieront des résultats: Alpiq, Aluflexpack, Bossard, Vetropack, LLB, Peach Property, SPS, Stadler Rail, Allreal, Emmi, Evolva, Molecular Partners, Sunrise, Bâloise, Intershop, Investis, Plazza, Valartis et Zug Estates.

Actions

Energie: après de longues semaines de baisse, le nombre d’appareils de forage en exploitation est reparti à la hausse la semaine dernière, augmentant de 10 unités pour atteindre 254 appareils. Une confirmation du caractère capé du prix du baril.

EXPERIAN (Core Holding) a été victime d’un incident de sécurité à son bureau d’Afrique du Sud, exposant les données de 24 millions d’Africains et de 800k entreprises de la région. Pas de dégâts cependant, les données volées n’ont pas eu le temps d’être utilisées.

ORACLE (US Core Holding) est également sur les rangs pour racheter les actifs US, Canada, Australie et Nouvelle-Zélande de l’appli chinoise Tik Tok (du groupe ByteDance). A contrario de Microsoft, on peut s’interroger sur les synergies (improbables) d’une opération de ce type chez Oracle.

ORANGE (Satellites) lance un nouveau forfait promotionnel en Espagne, incluant toutes les retransmissions de première et deuxième division de football en Espagne, ainsi que les matchs de coupe d’Europe. Marché difficile et très concurrentiel, l’Espagne a pesé sur les résultats du T2 du groupe.

Obligations

Forte baisse des taux aux US (-8pb sur le 10 ans) et en Europe où le Bund 10 ans termine la semaine sous les -0.5% (-8.6pb). Sur le crédit, bien que les spreads se soient modestement écartés, notamment sur les indices HY européen (+3.6pb) et IG US (+3.8pb), l’ensemble des segments crédits a profité de la baisse des taux pour générer une performance positive. Le marché primaire européen était fermé la semaine dernière tandis qu’aux US, le segment HY est resté actif avec $12.4mia de nouvelles obligations.

Sentiment des traders

Bourse

Ouverture en fanfare ce matin, à la suite des indices US et asiatiques, alors que le S&P500 clôturait vendredi à son plus haut historique. On attendra les publications du PIB et des commandes de biens durables aux US et des indices de confiance en Europe. Dans ce contexte taux bas/liquidité abondante, nous restons positifs.

Devises

Après avoir testé l’importante résistance à €/$ 1.1958, l’€ a subi de rapides prises de bénéfices jusqu’à €/$ 1.1760, une cassure de ce support ouvrirait la voie jusqu’à €/$ 1.1650. Les cambistes suivront avec attention les discussions à Jackson Hole. La fourchette £/$ 1.30 -1.3250 reste d’actualité. Nous restons positifs sur l’or: 1943 $/oz. Nos fourchettes $/CHF sup. 0.9050, €/CHF sup. 1.07 rés. 1.0850, XAU/$ sup. 1870$/oz rés.2050 $/oz.