Dans la zone euro, l’indice de confiance des investisseurs Sentix remonte en septembre et le PIB du T2 a été révisé légèrement en hausse.

Economie

Aux États-Unis, peu de statistiques ont été publiées. On notera la poursuite de l’amélioration de la confiance des PME (NFIB index) qui progresse à 100,2 en août (de 98,8) et les nouvelles demandes hebdomadaires d’allocation chômage qui restent stables à 884’000, supérieures aux attentes. L’indice des prix à la consommation avance plus qu’attendu en août (+0,4% m/m; +1,3% a/a). Dans la zone euro, l’indice de confiance des investisseurs Sentix remonte de -13,4 à -8 en septembre et le PIB du T2 a été révisé légèrement en hausse (de -12,1 à -11,8% t/t). Enfin en Chine, les réserves de changes sont quasiment inchangées à 3165 millions de dollars et la hausse des agrégats monétaires (M2: +10,4% a/a; M1:+8% a/a) est conforme aux attentes.

Climat

La Secrétaire d’État au travail et aux retraites britannique, Thérèse Coffey, a dévoilé une nouvelle initiative visant à imposer aux cent plus importants fonds de pension de l’Union (en pratique ceux gérant plus de 5 mia GBP) d’évaluer et de reporter les risques climatiques portés par leurs portefeuilles d’actifs avant fin 2022. Dès l’année suivante, ces exigences seront étendues aux fonds de plus de 1 mia GBP d’actifs.

Obligations

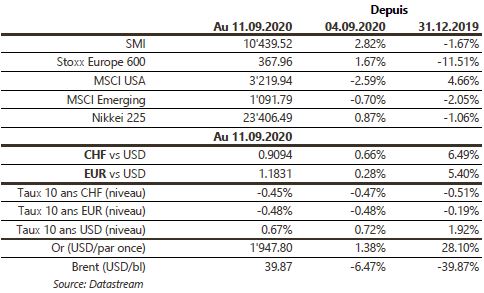

En Europe, les souverains périphériques ont surperformé les taux 10 ans espagnols et portugais, se resserrant de 4pb chacun. Aux US, le taux 10 ans s’établit à 0,66% (-5pb) notamment lié à une baisse des attentes d’inflation (-4pb). Sur le crédit, le spread de l’indice HY européen se resserre de 1,8pb sur la semaine tandis que nous observons un écartement aux US sur les indices High Yield et Investment Grade de respectivement 5pb et 2,7pb. Jeudi dernier, Suzano a émis 750 millions de dollars d’obligations SDG avec une échéance 2031 et un spread de 327pb au-dessus du souverain. Nous sommes à l’achat.

Sentiment des traders

Bourse

On se concentre ce matin sur les bonnes nouvelles, espoir d’un vaccin anti-Covid d’ici la fin de l’année (dixit Pfizer) et 2 acquisitions d’importance (Nvidia/Arm, Gilead/Immunomedics). Cette semaine verra la réunion du FOMC ainsi que la production industrielle et les ventes de détail aux US alors qu’en Europe, on aura le ZEW. Les indices testent des supports importants, la prudence est de mise.

Devises

Le risque d’un «no-deal Brexit» fait chuter la £: £/$ 1.2840 £/CHF 1.1660 €/£ 0.9235. Le $ reste sous pression reflétant ainsi le risque lié aux élections US, nous anticipons un range €/$ 1.1770 -1.20 et $/CHF 0.90-0.92. L’once d’or consolide autour des 1945$/oz. Nos fourchettes €/CHF sup. 1.0690 res. 1.0850 £/$ sup. 1.2740 res. 1.3000.

Marchés

Semaine plutôt «risk off», en tout cas aux US. Les actions américaines reculent de 2,5% (mais +1,7% en Europe), tout comme les taux souverains à 10 ans (-6pb aux US, -2pb en zone euro). Les spreads de crédit s’écartent modérément (mais de +10pb sur le segment à haut rendement américain). L’appréciation du dollar (dollar index: +0,7%) n’a pas empêché la hausse de 1,4% de l’or. À suivre cette semaine: indicateurs économiques avancés régionaux (Empire manufacturing et Philadelphia Fed), production industrielle, ventes de détail, confiance des promoteurs immobiliers, mises en chantier, réunion de la Fed et confiance des ménages aux US; production industrielle et indice de confiance ZEW dans la zone euro; réserves de change, ventes de détail, investissements et production industrielle en Chine.

Marché suisse

A suivre cette semaine: prix production-importation PPI août (OFS) et commerce extérieur/exportations horlogères août (AFD). Sinon, les sociétés suivantes publieront des résultats: Helvetia, Newron, BVZ, SoftwareOne, Spice Private et Aevis. Selon le blog Inside Paradeplatz, les présidents de UBS (Satellite) et Credit Suisse (NR) auraient mené des discussions en vue d’une fusion.

Actions

ALSTOM (Satellite, b-Transition), dorénavant pure-player du matériel ferroviaire, fera son retour dans le CAC 40 le 21 septembre. Nous restons acheteurs pour capitaliser sur la croissance embarquée des profits et l’acquisition en cours de Bombardier Transport.

ASTRAZENECA (Core Holding)/Université d’Oxford ont obtenu le feu vert des autorités de santé anglaises pour la reprise de l’essai clinique au UK concernant son vaccin Covid-19. Le groupe est dans l’attente du feu vert dans les autres régions pour la reprise de ses essais au niveau mondial.

DEUTSCHE BOERSE (Core Holding) et EURONEXT (Satellite) ont chacune déposé une offre pour l’acquisition de l’opérateur boursier Borsa Italiana, mis en vente par la bourse anglaise LSE.

INDITEX (Core Holding) publiera mercredi ses résultats du T2 (mai-Juillet). Les ventes sont vues en baisse de 35% après un recul de 45% au T1, montrant une amélioration séquentielle (-51% en mai, -34% en juin et -20% estimées pour juillet). Malgré des effets défavorables (levier volumes et devises) la marge brute se contracterait de seulement 70pb, la réduction des dépenses opérationnelles permettant au groupe de revenir dans le vert au T2 tant au niveau EBIT que du bénéfice net après la perte du T1. Les tendances commerciales sur août et septembre seront importantes..