Les ventes de détail chinoises (+0,5% a/a), la production industrielle (+5,6% a/a) et les investissements (-0,3% a/a) ont tous surpris agréablement. Dans la zone euro, la production industrielle est en ligne avec les attentes.

Economie

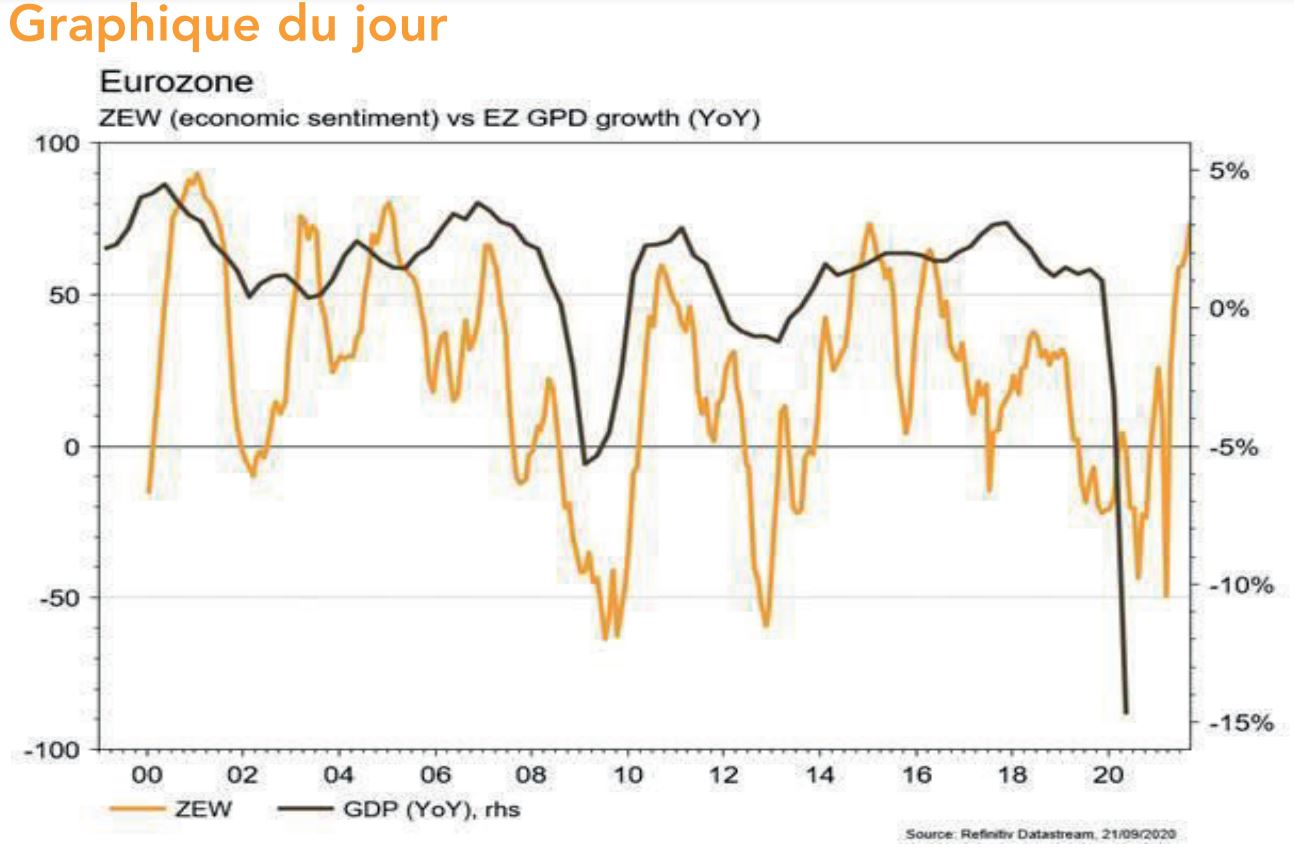

Aux Etats-Unis, pas de grandes surprises dans les statistiques publiées. Parmi les bonnes nouvelles on signalera la forte amélioration de l’indicateur avancé Empire manufacturing (de 3,7 à 17), du regain de confiance des promoteurs immobiliers (de 78 à 83) et de la hausse de la confiance des ménages (Univ. du Michigan, de 74,1 à 78,9) en septembre. La production industrielle a déçu en août (+0,4% m/m), tout comme les ventes de détail (+0,6% m/m). Dans la zone euro, la production industrielle est en ligne avec les attentes (+4,1% m/m) en juillet et l’indice de confiance ZEW progresse fortement (de 64 à 73,9) en septembre. En Chine, les ventes de détail (+0,5% a/a), la production industrielle (+5,6% a/a) et les investissements (-0,3% a/a) ont tous surpris agréablement.

Climat

Dans son dernier «Energy Outlook», un outil de référence pour l’industrie et les observateurs, BP estime que la consommation mondiale de pétrole ne devrait plus croître à horizon 2050, quel que soit le scenario étudié: business as usual, transition rapide et net-zéro émission. Dans les scenarios «transition rapide» et «net-zéro», les renouvelables deviennent incontournables, voire majoritaires, dans la consommation d’énergie primaire et le coût de la tonne de CO2 grimpe à c. 180-250 dollars.

Obligations

Lors du meeting de la Fed, au-delà du taux directeur inchangé (0-25pb), c’est la confirmation d’un niveau de taux durablement bas que les investisseurs auront retenu suite à la publication des points confirmant que le comité ne s’attend à aucune hausse jusqu’en 2023. Le crédit à relativement bien performé, les spreads se sont resserrés sur le High Yield européen (-4,7pb) et américain (-1pb) et les indices ont généré une performance positive de respectivement 0,15% et 0,10%. Forte activité des marchés primaires sur la semaine, avec notamment 19,4 milliards de dollars de nouvelles émissions HY aux USA.

Sentiment des traders

Bourse

Les indices étaient sous pression la semaine passée et la tendance semble s’installer. On suivra avec attention les statistiques de l’immobilier et les commandes de biens durables aux US et les PMI des services et manufacturier en Europe. La situation sanitaire ne semble pas s’améliorer et dans ces conditions nous restons prudents à court terme.

Devises

La hausse du dollar US après la Fed (€/$ 1,1737 17/9/20) aura été de courte durée, une cassure de ce support ouvrirait la voie vers €/$ 1,1670. La livre sterling reste à la merci des nouvelles sur le Brexit (£/$ 1,2910). La reprise à la hausse des cas de COVID en Europe et la possibilité de confinements localisés devrait supporter le franc suisse, le yen et l’or. Nos fourchettes: €/$ 1,1737- 1,1950, £/$ 1,2865 -1,30, €/CHF 1,07 -1,0885, $/CHF 0,90- 0,9150.

Marchés

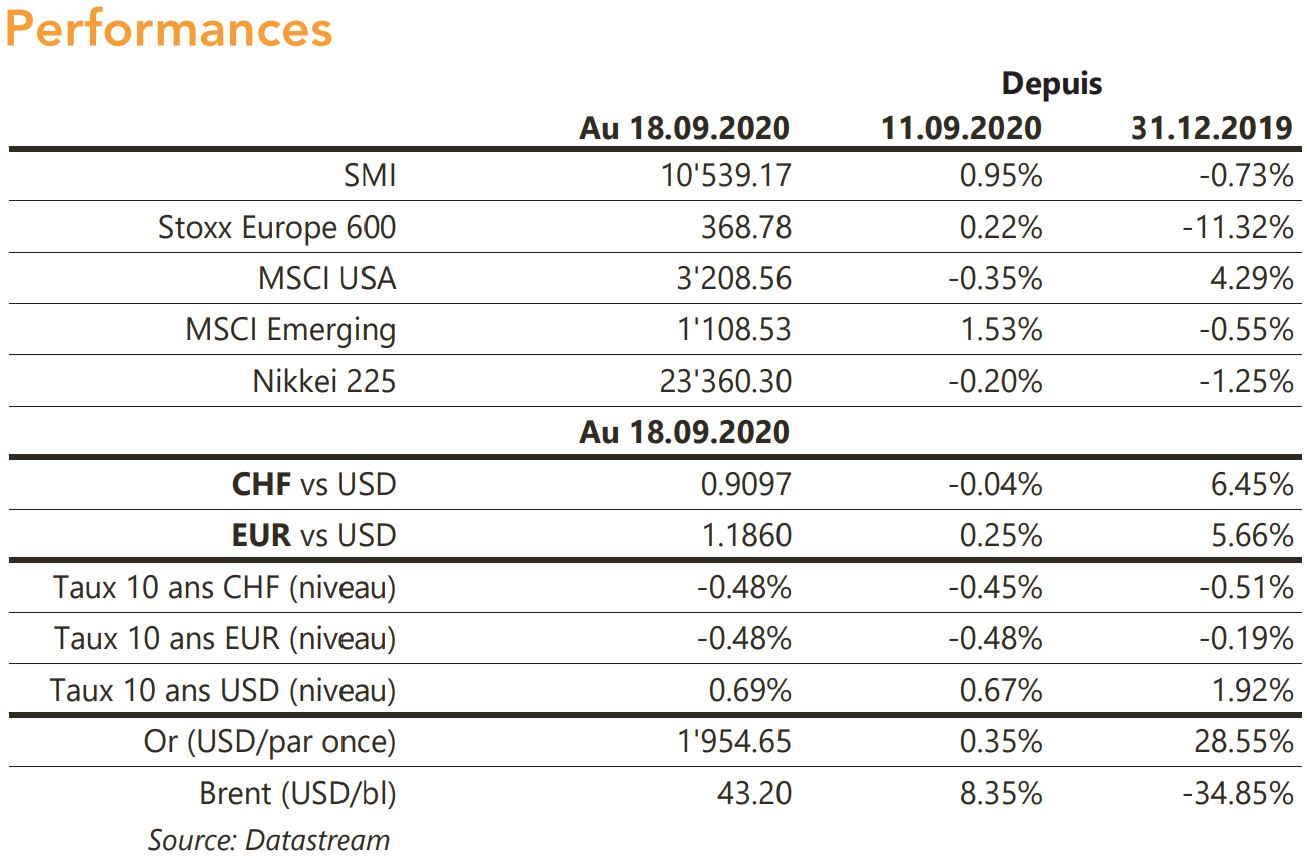

Semaine sans grande tendance, malgré la confirmation par la Fed de taux d’intérêt durablement bas. Ainsi les actions émergentes (+1,6%) et européennes (+0,2%) progressent alors qu’elles reculent aux US (-0,6%). Les taux souverains à 10 ans ne bougent que modérément (+3pb aux US et -3pb en EZ) et les «spreads» de crédit se resserrent légèrement. L’or gagne 0,4% en ligne avec la dépréciation du dollar (dollar index: -0,4%). A suivre cette semaine: indicateurs économiques avancés régionaux (Chicago, Richmond et Kansas), PMI manufacturier et des services, prix des maisons et commandes de biens durables aux US; PMI manufacturier et des services, confiance des ménages et croissance de M3 dans la zone euro (et indice IFO en Allemagne).

Marché suisse

A suivre cette semaine: balance des paiements au T2 (BNS), Indice CS-CFA septembre et appréciation de la politique monétaire (BNS). Sinon, pour les sociétés la saison des publications de résultats touche à sa fin avec Zwahlen&Mayr. DKSH et Vontobel tiendront leur journée des investisseurs et Perrot Duval son assemblée générale.

Actions

GEBERIT (Core Holding): le programme de rachat d’actions annoncé en mars a débuté pour jusqu’à 500 millions de francs, soit 2,6% du capital: un soutien pour le titre.

Entrée de MCDONALD’S en Satellites US: son activité lui confère des qualités défensives opportunes en ces temps incertains (macro / élections US). Au-delà, son efficacité opérationnelle, sa résilience face au COVID et des signes de redressement au T3 sont de bon augure pour un rebond des résultats.

PEUGEOT (Satellites): le CEO Carlos Tavares affiche dans la presse sa confiance sur les prochains mois compte tenu de commandes supérieures de 30% à celles de l’an passé.

SCHNEIDER, dossier incontournable de l’efficacité énergétique et de la digitalisation de l’industrie entre dans nos recommandations Satellites, avec le label b-Transition.

VESTAS (Core Holding, b-Transition) fait son entrée sur le marché colombien, en signant un contrat de fourniture de 10 éoliennes pour 20 MW et un contrat de service associé sur 12 ans.

VOLKSWAGEN (Satellites) va s’allier à Ford dans les véhicules utilitaires pour respecter les contraintes CO2 de l’UE et se rapprocher de son partenaire chinois (JV avec SAIC Motor) pour distribuer des véhicules électriques en Europe.