Economie

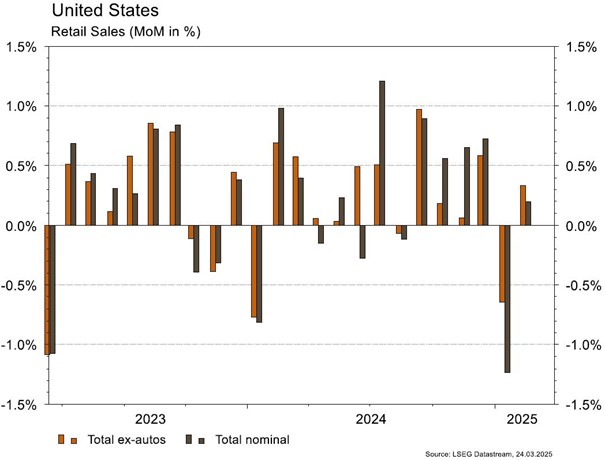

Les statistiques publiées aux Etats-Unis ont quelque peu rassuré. Les ventes de détail progressent de 0,2% m/m en février, mais moins qu’attendu (+0,6%). La confiance des promoteurs immobiliers poursuit sa dégradation (de 42 à 39) en mars alors qu’une stabilisation était attendue. Cependant, les données d’activité ont surpris à la hausse en février: permis de construire (-1,2% m/m vs -1,4% est.) et surtout mises en chantier (+11,2% m/m vs +1,4% est.). La production industrielle a également surpris positivement (+0,7% m/m vs +0,2% est.). Dans la zone euro, la confiance des ménages déçoit en se dégradant de -13,6 à -14,5 en mars. Enfin, en Chine, la production industrielle (+5,9% a/a vs +5,3 est.), les ventes de détail (+4% a/a vs +3,8% est.) et les investissements (+4,1% a/a vs +3,2% est.) dépassent les attentes.

Limites planétaires

Selon l’Agence Internationale de l’Energie, les techniques de fracturation hydraulique développées dans l’industrie pétrolière et gazière pourraient être mises à profit pour des sources renouvelables telles que la géothermie. Dans un rapport spécial, l’institution estime que 800 GW de capacités géothermique supplémentaires pourraient ainsi être développées, pour une production annuelle de 6000 TWh, soit l’équivalent de la demande électrique combinée actuelle des US et de l’Inde.

Obligations

Aux US, la Fed a maintenu son taux directeur inchangé (4,25%-4,5%), comme attendu. La révision des projections économiques pointe vers des craintes de stagflation. Dans le même temps, la Fed a annoncé un ralentissement de la réduction de son bilan (-$5mds/mois vs -$25mds), ce qui a été bénéfique pour les taux (2Y -7pb/10Y -7pb). En Europe, le plan de relance allemand a été approuvé par le Bundesrat. Nous avons néanmoins observé un rally sur les taux EU (10Y Bund -11pb/BTP -12pb), l’attention se portant désormais sur les annonces des droits de douane US la semaine prochaine.

Sentiment des traders

Bourse

La semaine risque encore une fois d’être volatile sur les marchés. On attend mardi le chiffre de la confiance du consommateur US, principal contributeur à la croissance du pays et l’inflation PCE sera dévoilée vendredi. De plus, on devrait encore vivre au rythme des annonces sur les droits de douane US qui seront effectifs le 2 avril. Nous restons prudents.

Devises

Dans un marché des devises sans élan, les cambistes restent focalisés sur les droits de douane US qui seront annoncés le 2 avril. Les négociations entre russes et américains pourraient amener de la volatilité. L’€/$ se raffermit légèrement à 1,0845, sup. 1,0765 rés. 1,0920. Le $/CHF reste prisonnier de la fourchette 0,8797-0,8860. Le CHF reste ferme à €/CHF 0,9574, sup. 0,9480 rés. 0,9620. La £ ne parvient pas à casser la rés. 1,3010 et stagne à £/$ 1,2955, sup. 1,2860. L’once d’or se traite à 3024$/oz, sup. 3013 rés. 3056.

Marchés

La Fed n’a, comme attendu, pas abaissé ses taux, mais le ralentissement de sa réduction de bilan est positif, comme la ratification en Allemagne du bazooka fiscal du nouveau chancelier. Les actions progressent partout, autant aux US (0,6%) qu’en Europe (0,6%), en Suisse ou dans les Emergents (1,1%). L’or (+0,9%) a touché un plus haut historique et les taux longs se sont détendus dans les pays développés (US: -7pb, Suisse: -8pb, Europe: -10/-12pb). À suivre cette semaine: PMI manufacturier et des services, prix des maisons, confiance des ménages, commandes de biens durables et inflation PCE aux Etats-Unis; PMI manufacturier et des services, croissance de M3 et indices de confiance (économie, industrie et services) dans la zone euro; prix des maisons, production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: Consensus Forecast (KOF), balance des paiements au T4 (BNS), statistiques d’hébergement février (OFS), prévisions conjoncturelles de printemps (KOF) et baromètre conjoncturel mars (KOF).Les sociétés suivantes publieront des résultats: Metall Zug, Baloise, Medacta, Peach Property, Skan, Orascom DH, Bioversys, GAM, Vaudoise, Warteck Invest, Salt, Schlatter et Edisun Power.

Actions

MICRON (Satellites) a publié des résultats T2 supérieurs aux attentes, avec un chiffre d’affaires de 8,05 milliards de dollars et un BPA de 1,43 dollar, portés par la forte demande en mémoire HBM et serveurs AI. La division Data Centers atteint un niveau record, tandis que la guidance pour le T3 confirme la dynamique, malgré des pressions sur les marges. Nous réitérons notre vue positive sur le titre.

NVIDIA (Core Holdings) a profité de sa conférence GTC 2025 pour réaffirmer son ambition de dominer la prochaine phase d’expansion des capacités de calcul, centrée sur l’inférence. Face à l’émergence de nouveaux acteurs, la société entend maintenir son avance grâce à une roadmap accélérée (Blackwell Ultra, Rubin, Feynman) et à l’intégration étroite entre matériel et logiciel.

SANDOZ (Entrée en Satellites): en tant que leader dans les génériques & biosimilaires et disposant d’un pipeline riche, Sandoz est bien positionnée pour profiter des opportunités qu’offrira ce marché sur les cinq prochaines années. Le management anticipe une croissance des ventes de 5%/an et une amélioration de la marge EBITDA de 390-590pb à horizon 2028, cela se traduira par une hausse du BPA de c.15%/an. Avec un PE revenu sur un niveau de 13x (soit un PEG de 0,87x), nous conseillons de profiter de la baisse récente du titre pour acheter.

Graphique du jour

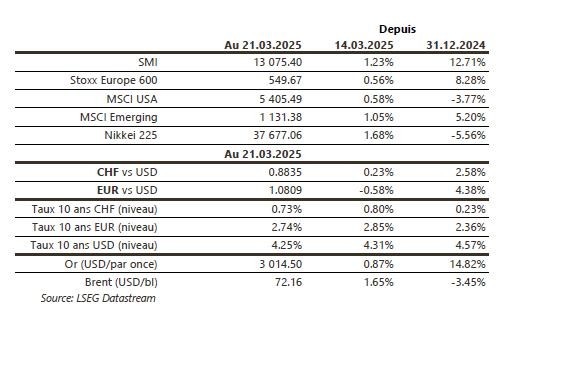

Performance