Economie

Les statistiques publiées aux Etats-Unis ont été quelque peu décevantes. La confiance des directeurs d’achat chute dans les services (de 52,9 à 49,7 vs 53 est.) en février. De même, la confiance des promoteurs immobiliers recule de 47 à 42 (vs 46 est.) et celle des ménages (Univ. du Michigan) de 67,8 à 64,7 (vs 67,8 est.) alors que les mises en chantier se contractent de 9,8% m/m (vs -7,3% est.). En se redressant de 51,2 à 51,6 (vs 51,4), le PMI manufacturier est la principale bonne surprise. Dans la zone euro, la confiance des ménages remonte légèrement (de -14,2 à -13,6 vs -14 est.), tout comme celle des directeurs d’achat dans le secteur manufacturier (de 46,6 à 47,3 vs 47 est.) alors qu’elle se dégrade dans celui des services (de 51,3 à 50,7 vs 51,5 est.). En Chine, la contraction des prix des maisons (-0,34% m/m dans l’ancien) se poursuit.

Limites planétaires

Les batailles juridiques démarrent aux Etats-Unis: deux plaintes contre l’administration Trump ont été déposées la semaine dernière par des groupes de défense de l’environnement. L’une contre la révocation par le président des protections mises en place par J. Biden pour protéger 625 millions d’acres d’eaux fédérales contre la future exploitation de combustibles fossiles. L’autre pour rétablir une décision de 2021 confirmant la protection de près de 130 millions d’acres dans les océans Arctique et Atlantique.

Obligations

Aux US, le 10Y cédait 5pb sur la semaine en raison notamment d’un PMI des services décevant (49,7 vs 53 attendu, -3,2 m/m) et d’un sentiment du consommateur en berne (Univ. du Michigan 64,7 vs 67,8 attendu, -3,1 m/m), qui ont pesé plus fort que le rebond amorcé du secteur manufacturier (PMI 51,6 vs 51,4 attendu, +0,2 m/m). En Europe, le Bund 10Y prenait 4pb sur la semaine en attendant le résultat des élections fédérales. Cette semaine, les yeux seront rivés sur le PCE aux US et les négociations pour former une coalition en Allemagne.

Sentiment des traders

Bourse

Malgré la correction de Wall Street vendredi, l’Europe ouvrait dans le vert tirée par le Dax qui saluait la victoire des conservateurs aux élections. La fusion Saipem/Subsea 7 et le rachat de Just Eat Takeaway par Prosus font la une ce matin. Côté macro, des statistiques immobilières, le PIB et le core PCE price index aux US seront publiés, en zone euro nous aurons le CPI (final).

Devises

A la suite des résultats des élections allemandes remportées par les conservateurs, l’euro s’est envolé à EUR/USD 1,0530 et EUR/CHF 0,9425 avant de se stabiliser à 1,0500 et 0,9405 ce matin. L’once d’or se maintient à des niveaux historiques à 2'945 USD/Oz sup. 2'912 rés. 2'960. Le franc se renforce contre le dollar et se traite en dessous des 0,9000 à 0,8980.

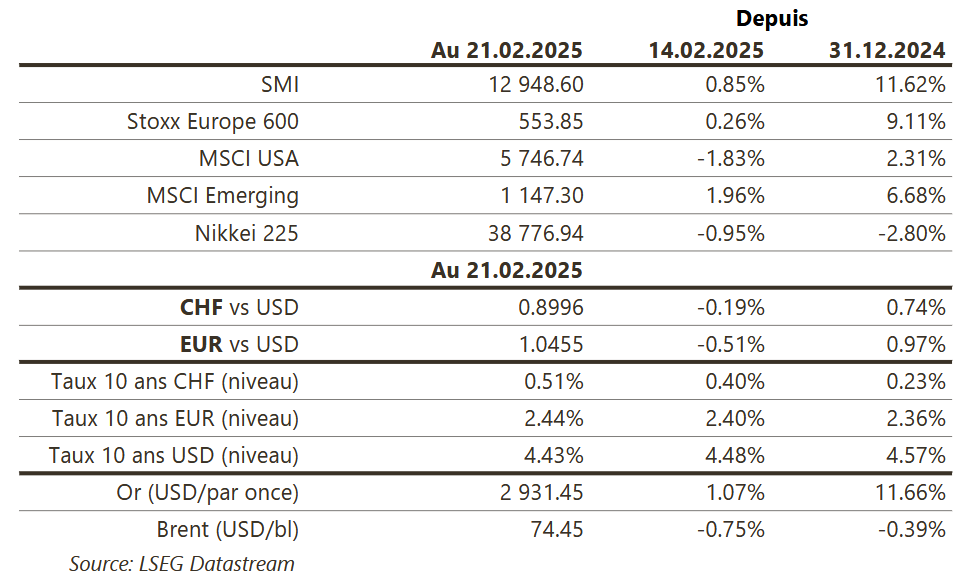

Marchés

Les déceptions économiques aux US font reculer les taux souverains à 10 ans (-5pb), le dollar (dollar index: -0,3%) et les actions américaines (-1,8%). Ailleurs, les taux à 10 ans remontent (euro: +4pb; franc: +11pb), tout comme les actions (Europe: +0,3%; émergents: +2%), soutenues par les espoirs de relance en Chine et de résultats des élections en Allemagne propices à des réformes. L’or atteint de nouveaux sommets (+1,1%). À suivre cette semaine: prix des maisons (FHFA et S&P CoreLogic), confiance des ménages, 2e estimation du PIB T4, commandes de biens durables et inflation PCE aux Etats-Unis; indices de confiance de la CE (économie, industrie et services) et nouvelles immatriculations dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T4 (OFS), PIB T4 2024 (Seco), CA commerce de détail janvier 2025 et secteur des services décembre 2024 (OFS) et baromètre conjoncturel février 2025 (KOF).

Les sociétés suivantes publieront des résultats: Belimo, Dormakaba, PSP, SIG Group, Alcon, Implenia, Adecco, Alpiq, Emmi, Georg Fischer, U-blox, Zehnder, Bossard, Bystronic, Feintool, Bachem, Idorsia, Intershop, Kudelski, Swiss Re, Bucher, Schweiter, Holcim, VZ Holding, Bobst, Clariant et Sunrise.

Actions

NOVO NORDISK (Core Holdings): la FDA a retiré vendredi semaglutide (Ozempic/Wegovy) de la liste des médicaments en pénurie. La nouvelle est positive et devrait s’accompagner d’un retrait des pharmacies de préparation (qui ont la possibilité de produire un médicament en pénurie) et d’une hausse des prescriptions sur les prochaines semaines.

ROCHE (Core Holdings) a présenté sa nouvelle technologie de séquençage de nouvelle génération (NGS), suscitant un grand intérêt du secteur. La société a développé une nouvelle approche de séquençage par expansion (SBX), offrant une technologie ultra-rapide (réduisant le temps entre l’échantillon et le séquençage complet du génome de quelques jours à sept heures), évolutive et flexible. Le lancement aura lieu en 2026 et permettra à Roche d’entrer sur un marché de 6,4 milliard de dollars, en croissance de 9%/an.

SIEMENS (Satellites) a vendu 2% du capital de Healthineers, sa division santé, conformément à sa stratégie de désengagement partiel et pour financier l’acquisition d’Altaïr, dans les logiciels d’automatisation industrielle.

Graphique du jour

Performance