Economie

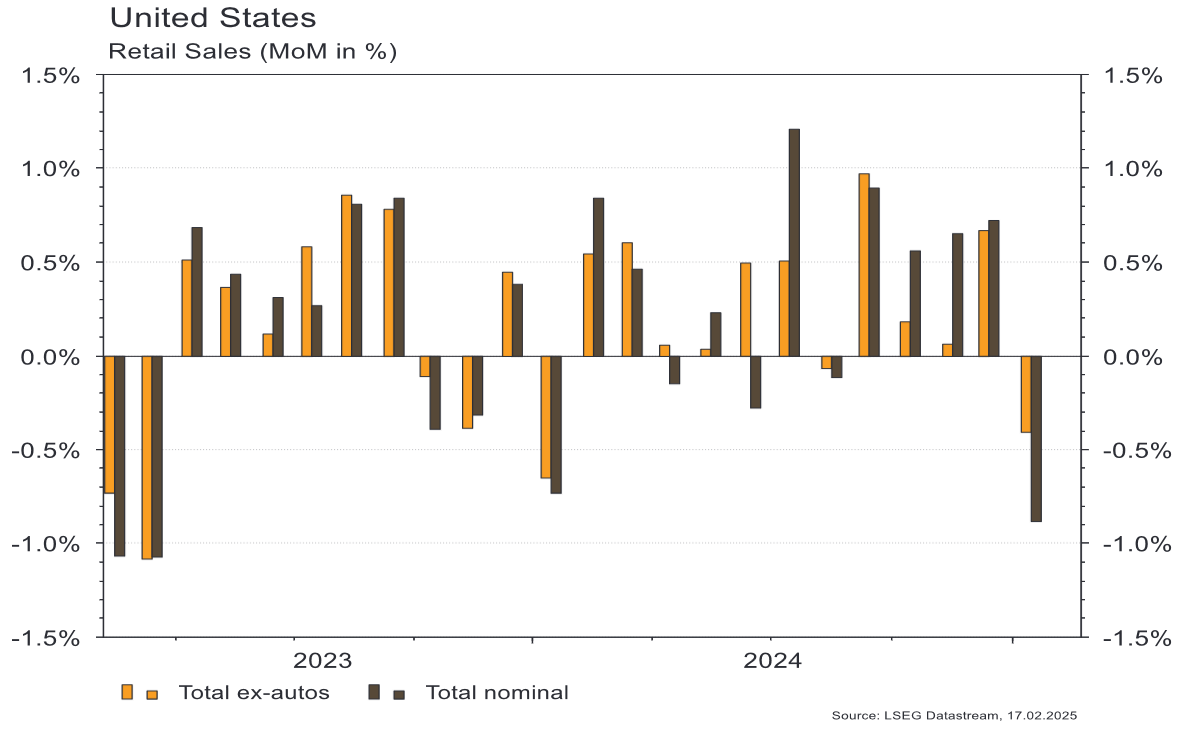

Les statistiques publiées aux Etats-Unis ont été quelque peu mitigées. La confiance des PME (NFIB index) déçoit en reculant de 105,1 à 102,8 (vs 104,7 est.) et les ventes de détail se contractent plus qu’attendu (-0,9% m/m vs -0,2% est.) en janvier. L’indice des prix à la consommation progresse plus qu’attendu (+0,5% m/m vs +0,3% est.). La hausse de la production industrielle (+0,5% m/m) a surpris agréablement en janvier. Dans la zone euro, la confiance des investisseurs Sentix rebondit plus qu’attendu en février (de -17,7 à -12,7 vs -16,5 est.). La production industrielle recule plus qu’escompté (-1,1% m/m) en décembre, mais «rassure» en variation annuelle (-2% vs -3,1% est.). Enfin en Chine, l’accélération de l’agrégat monétaire M0 (de +13% a/a à +17,2% a/a) est cohérente avec la détente de la PBoC.

Limites planétaires

Selon le rapport «Électricité 2025 – analyse et projections à 2027» de l’Agence Internationale de l’Energie, la demande électrique mondiale va accélérer.

La demande annuelle devrait augmenter de 3’500 TWh entre 2024 et 2027, soit c. 4% p.a, ce qui équivaut à plus de «un Japon» supplémentaire chaque année. 85% de cette croissance proviendra des économies en développement et en particulier de la Chine, qui a représenté à elle seule plus de la moitié de l’accroissement de demande en 2024.

Obligations

Aux US la semaine dernière, le CPI a surpris à la hausse (+0,5% m/m contre +0,3% attendu) et a été cause de volatilité sur les taux, le 10Y prenant 13pb entre lundi et mercredi avant de finir la semaine en baisse de 2pb. L’image était toute autre en Allemagne où la déflation continuait sur sa trajectoire, avec un CPI en baisse de -0,2% m/m. Le Bund 10Y prenait 6pb sur la semaine, avec les élections fédérales ce weekend et l’augmentation des dépenses de défense qui se profilent en lien avec l’évolution de la situation ukrainienne.

Sentiment des traders

Bourse

Les résultats des entreprises sortis jusque-là sont bons voire très bons et font grimper les indices actions malgré des tensions inflationnistes. Seront publiés cette semaine les minutes du FOMC, les permis de construire, le Leading Index aux US. En zone euro, nous aurons le ZEW, la balance commerciale et un indice de confiance des consommateurs. Les marchés US et Canada sont fermés ce jour...

Devises

Les délais dans l’imposition des tarifs US, les mauvais chiffres de ventes au détail US, les pourparlers de paix en Ukraine à venir, ont poussé l’euro à la hausse. Il se traite ce matin à €/$ 1,048, sup. 1,0383, rés. 1,058. Cependant les élections allemandes et la montée de l’AFD risquent de freiner cette tendance. Le franc se raffermit à €/CHF 0,943, sup. 0,94, rés. 0,9513 et $/CHF 0,90, sup. 0,8965, rés. 0,9156. La livre est en hausse à £/$ 1,2591, sup. 1,2436, rés. 1,2729. L’oz d’or est à 2'899, sup. 2'864, rés. 2'950.

Marchés

Les détails et la nature de la croissance des prix aux US ont rassuré, permettant aux taux souverains à 10 ans de se stabiliser aux US alors qu’ils sont en hausse de 6/7pb en euro. Le dollar en est une victime (dollar index: -1,2%) et l’or un bénéficiaire (+1%). Cette évolution soutient également les actions internationales (Suisse: +2%; Europe: +1,8%; émergents: +1,5%) au détriment des actions américaines (+1,5%). À suivre cette semaine: confiance des promoteurs immobiliers (NAHB index), mises en chantier, permis de construire, «minutes» de la Fed, PMI manufacturier et des services aux Etats-Unis; confiance des ménages, PMI manufacturier et des services dans la zone euro; prix des maisons neuves et anciennes et taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: PIB T4 2024 (Seco), commerce extérieur/exportations horlogères janvier 2025 (OFDF) et population active occupée au T4 (OFS).

Les sociétés suivantes publieront des chiffres: Aluflexpack, Oerlikon, Siegfried, Also, Phoenix Mecano, Basilea, Temenos, EFG International, Novavest, SoftwareONE, Straumann, Glencore, Zug Estates, Zurich Insurance, Cembra, Allreal, Sika, LLB, BB Biotech et Calida.

Actions

AMERICAN ELECTRIC POWER sort de notre liste de valeurs Satellites US. Nous prenons les profits sur cette recommandation d’octobre 2023, après 45% de performance Total Return et 5% de surperformance sur le secteur Utilities US.

ANGLO AMERICAN (Satellite): la scission d’Anglo American Platinum aura lieu en juin. Le groupe retiendra une participation de 19,9% (vs c. 67% actuellement). La place de cotation principale restera la bourse de Johannesburg, mais une cotation additionnelle s’effectuera à la bourse de Londres.

Entrée de BASF dans la liste Satellites, qui opère un changement stratégique et culturel – avec un recentrage sur ses activités Core Business (verticalement intégrées), une allocation disciplinée des capex, un focus sur la profitabilité et la création de valeur – et profitera d’un programme de réduction des coûts. Si 2025 restera faible, ces facteurs représentent un soutien et une amélioration de l’EBITDA et des cash-flows libres se matérialisera à partir de 2026.

CARRIER sort de notre liste de recommandations Satellite US, après une publication de résultats 4T2024 sans éclat et des perspectives 2025 insuffisantes pour justifier le niveau de valorisation.

Sortie de la liste Core Holdings de SONOVA. Le lancement de ReSound Vivia par GN Store Nord, permettant également un traitement IA en temps réel, induit une intensification concurrentielle plus rapide qu’anticipé et non négligeable. Compte tenu de ce risque et de la performance boursière depuis la recommandation (+25% dividendes inclus), nous conseillons de prendre les profits.

Graphique du jour

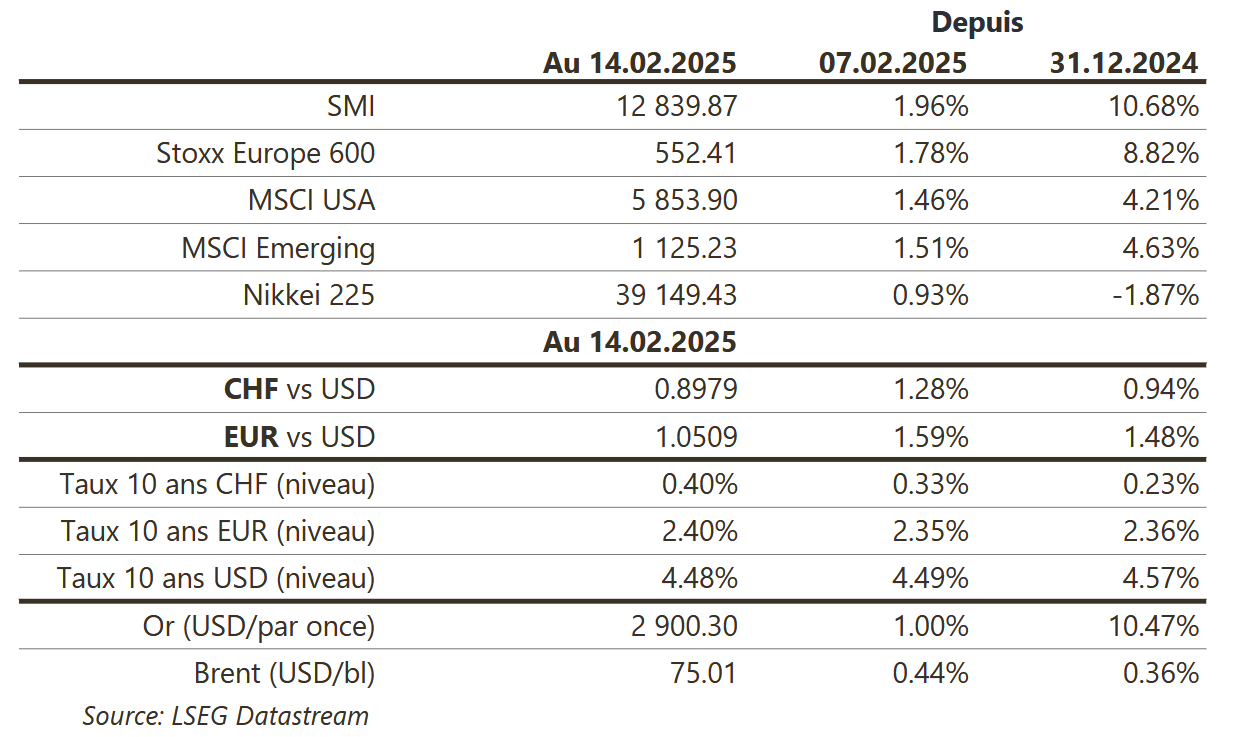

Performance