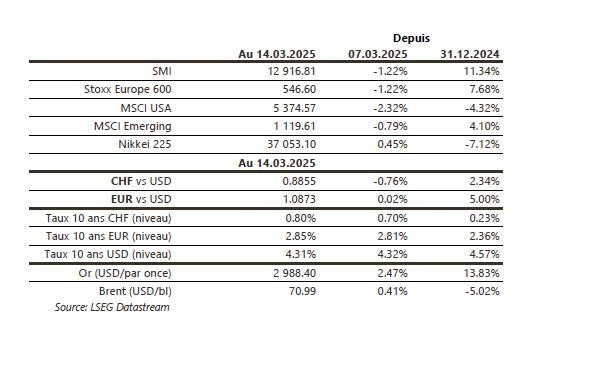

Economie

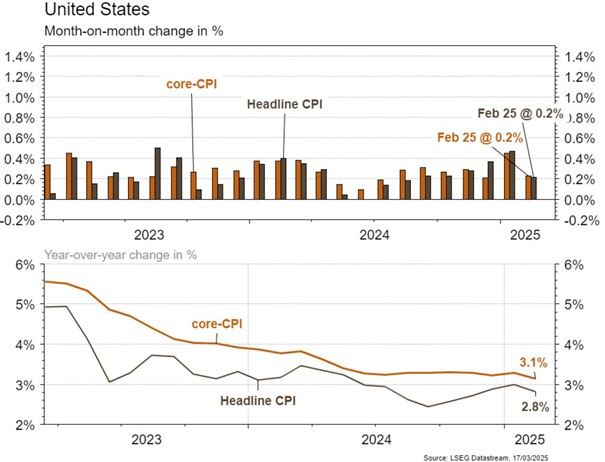

Les statistiques publiées aux Etats-Unis ont eu tendance à décevoir. La confiance des PME (NFIB index) recule de 102,8 à 100,7 en février, plus qu’escompté (101). De même, la confiance des ménages (Université du Michigan) chute en mars de 64,7 à 57,9 (vs 63 est.). La croissance des prix ralentit mais se révèle, et c’est une bonne nouvelle, plus faible qu’attendu en février (+0,2% m/m vs +0,3% est.; +2,8% a/a vs 2,9% est.). Dans la zone euro, la confiance des investisseurs Sentix rebondit plus qu’attendu (de -12,7 à -2,9 vs -9,3 est.) et la production industrielle progresse plus qu’espéré en janvier (+0,8% m/m vs +0,6% est.; +0% a/a vs -0,8% est.). Enfin, en Chine, la contraction des prix à la consommation (-0,7% a/a vs -0,4% est.) et à la production (-2,2% a/a vs -2,1% est.) en février indique que le risque de déflation demeure présent.

Limites planétaires

Selon un article publié dans Environmental Research Letters, le courant circumpolaire de l’Antarctique a commencé à ralentir (comme l’AMOC dans l’Atlantique) et son intensité pourrait diminuer de 20% à horizon 2050 sous l’effet du réchauffement climatique. Ceci se traduirait par moins d’oxygénation des fonds marins, moins de vie marine, une modification des climats régionaux et une baisse de capacité d’absorption de carbone de l’Antarctique.

Obligations

Aux US, l’inflation est ressortie en-dessous des attentes (headline 0,2% vs 0,3% attendu). Les taux sont globalement inchangés. Les investisseurs restent inquiets sur le potentiel inflationniste des tarifs, comme le montrent les attentes d’inflation publiées dans l’enquête de l’université du Michigan (5-10Y @3,9% vs 3,4% attendu). Ceci devrait également entraîner la FED à rester prudente lors du meeting de cette semaine. En Europe, les courbes ont continué de se pentifier (Bund 2Y -6pb/10Y +4pb). Sur le crédit, les spreads HY se sont fortement écartés dans un mouvement «risk-off» généralisé (EU +25pb / US +29pb).

Sentiment des traders

Bourse

Après une semaine à nouveau chahutée, place aux banques centrales, avec les réunions du FOMC (inchangé), la BOE (inchangé) et la BNS (-0,25%). Le discours de Jerome Powell sera très attendu alors que plusieurs experts n’excluent pas une récession aux US. Sinon, côté géopolitique, Trump s’entretiendra avec Poutine mardi sur l’Ukraine et on aura toujours la valse des taxes douanières en toile de fond.

Devises

La semaine est placée sous le signe des banques centrales, seule la BNS devrait baisser de 0,25%. L’€/$ consolide à 1,0882, sans cassure de la rés.1,0940 un retour vers le sup. 1,0780 est possible. Le $ stagne en attendant la Fed à $/CHF 0,8835, sup. 0,8810 rés. 0,8910. Le CHF s’affaiblit à €/CHF 0,9615 sup. 0,9565 rés. 0,9650. La £ reste inchangée à £/$ 1,2940 sup. 1,2911 rés. 1,3000. Après avoir atteint le seuil historique à 3005$/oz, l’or consolide à 2986$ sup. 2975 rés. 3020.

Marchés

En attendant la validation par le Parlement du plan de relance fiscale cette semaine en Allemagne, les déceptions économiques et l’incertitude politique continuent de peser plus sur les actions US (-2,3%) qu’européennes (-1,2%) et émergentes (-0,8%). Les taux souverains à 10 ans sont plutôt stables (USD: +0pb; EUR: +4pb) sauf en Suisse (+10pb). Le dollar est lui aussi plutôt inchangé (dollar index: -0,1%) et l’or (+2,5%) profite de cet environnement. A suivre cette semaine: ventes de détail, confiance des promoteurs, mises en chantier, production industrielle et réunion de la Fed aux Etats-Unis; solde de la balance commerciale et confiance des ménages dans la zone euro; prix des maisons, production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: prévisions macroéconomiques (BAK Economics), publication du rapport annuel 2024 (BNS), prévisions conjoncturelles de printemps (Seco), commerce extérieur/exportations horlogères février 2025 (OFDF) et appréciation de la politique monétaire (BNS).Les sociétés suivantes publieront des résultats 2024: Medartis, Vetropack, Investis, Stadler Rail, Swatch Group, Swissquote et Financière Tradition.

Actions

ASSA ABLOY (Core Holdings) a acquis l’allemand Gesellschaft für Sicherheitstechnik mbH, actif dans les solutions de sécurité pour les bâtiments commerciaux, industriels et publics, créé en 1977 et qui apportera c.130 millions de couronnes suédoises de chiffre d’affaires annuel à forte marge.

ASTRAZENECA (Core Holdings): données positives pour eneboparatide dans l’hypoparathyroïdie, dont les ventes pourraient atteindre 1 milliard de dollars à terme. Par ailleurs, le groupe annonce l’acquisition d’EsoBiotec, société privée spécialisée dans les thérapies cellulaires, pour un montant initial de 425 millions de dollars et des paiements d’étape pouvant aller jusqu’à 575 millions.

E.ON (Satellites): l’accord préliminaire signé en Allemagne entre la CDU/CSU, le SPD et les Verts indique que 100 des 500 milliards d’euros prévus pour les Infrastructures seront dirigés vers le plan existant pour le climat et la transformation. C’est clairement positif pour les perspectives d’investissements dans les réseaux électriques, donc E.On.

VERIZON (Entrée en liste Satellites) est un des principaux opérateurs télécoms aux USA, leader dans les services mobiles, internet et réseaux d’entreprises. Au regard d’une génération de free cash flow solide et d’une bonne visibilité financière, le titre a un profil défensif et offre un rendement du dividende élevé (5,9%). La valorisation (PE 12 mois de 9.3x) se situe sur un point bas et représente une opportunité d’achat.

Graphique du jour

Performance