Economie

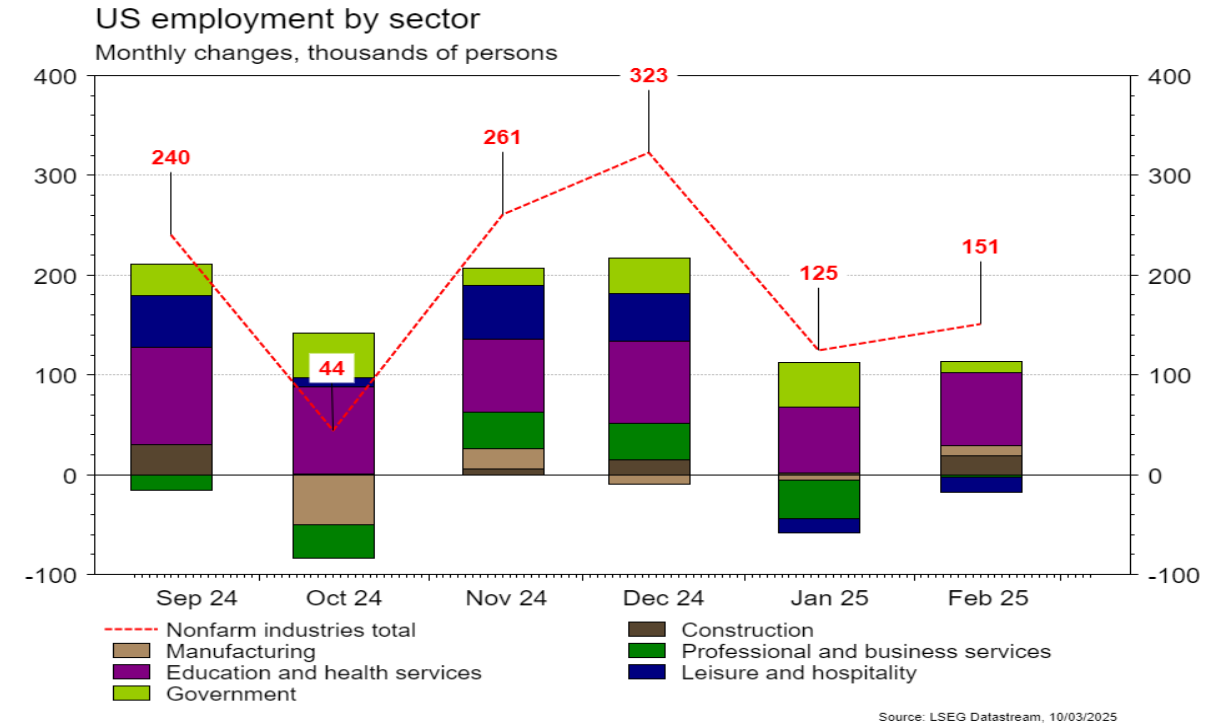

Les statistiques publiées aux Etats-Unis ont été quelque peu mitigées. La déception de l’ISM manufacturier, qui recule en février de 50,9 à 50,3 (vs 50,7 est.), est compensée par la bonne surprise sur celui des services (de 52,8 à 53,5 vs 52,5 est.). L’économie américaine a créé moins d’emplois qu’attendu en février (151’000 vs 160’000 est.) et le taux de chômage remonte de 4 à 4,1%, allégeant les tensions sur les salaires (+4% a/a vs 4,1% est.). Dans la zone euro, la croissance des prix est légèrement supérieure aux attentes en février (+2,4% a/a vs +2,3% est.) mais poursuit sa décélération. Le PIB du T4 a été révisé à la hausse de 0,9% a/a à +1,2% a/a. En Chine, les PMI de Caixin se redressent plus qu’escompté: le manufacturier de 50,1 à 50,8 (vs 50,4 est.) et celui des services de 51 à 51,4 (vs 50,7 est.).

Limites planétaires

L’administration Trump a annoncé le retrait des Etats-Unis du fonds de compensation adopté lors du sommet des Nations unies sur le climat (COP 28) fin 2023. Ce fonds prévoit que les nations développées les plus responsables de la crise climatique compensent les pays en développement pour les dommages irréversibles causés par le réchauffement climatique, comme l’élévation du niveau de la mer, la désertification, la sécheresse et les inondations.

Obligations

Semaine historique sur les taux européens suite aux annonces allemandes d’investissements en défense et infrastructures. La courbe allemande s’est pentifiée (2Y +23pb/10Y +42pb) entraînant l’ensemble des souverains EU (OAT +41pb/BTP +42pb), les spreads restant stables. Les attentes d’assouplissement BCE sont revues à la baisse, avec une seule baisse anticipée (vs 3) après celle de jeudi (-25pb à 2,5%). Sur le crédit, les spreads EUR sont mixtes (IG -2pb/HY -4pb) tandis que les spreads US s’écartent (IG +2pb/HY +13pb). Le crédit européen est désormais plus cher que le crédit US.

Sentiment des traders

Bourse

Les atermoiements de Trump ont envoyé les indices US au tapis, le S&P500 clôturant sur la moyenne mobile des 200 jours vendredi, au contraire des marchés européens plus résilients. Le CPI et le PPI US seront publiés alors que côté micro, nous aurons les résultats d’Oracle, Adobe, Inditex, Generali et BMW. Les incertitudes sur la politique américaine devraient continuer à prétériter les marchés US.

Devises

Après une hausse fulgurante, l’euro commence la semaine en repli à €/$ 1,0818, une cassure de la rés. 1,0889 est nécessaire pour que la hausse perdure, sup. 1,0675 rés. 1,0937. Suite aux chiffres décevants de l’emploi US et l’incertitude la plus totale au sujet des droits de douanes US, le dollar est orienté à la baisse: $/JPY 147,26, $/CHF 0,8785. Le franc se renforce rapidement ce lundi à €/CHF 0,9504, sup. 0,9457 rés. 0,9636. L’once d’or est à 2'904$/oz, sup. 2'882 rés. 2'956.

Marchés

Les annonces des projets de relance fiscale en Allemagne et zone euro provoquent d’importants mouvements sur les prix des actifs. Elles font fortement remonter les taux souverains à 10 ans (All/Fra/Ita: +42pb!; USD: +12pb; CHF: +32pb). Cette évolution fait chuter l’indice dollar (-3,5%!), ce qui pousse l’or à la hausse (+2,3%). Les actions américaines sous-performent encore (US: -3,2%; Europe: -0,7%; émergents: +2,9%). À suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance des investisseurs Sentix et production industrielle dans la zone euro; indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: indice du moral des consommateurs février 2025 (Seco), statistiques trafic février (Flughafen Zürich) et prix à la production et à l’importation février 2025 (OFS). Les sociétés suivantes publieront des résultats 2024: Sensirion, Galenica, Huber+Suhner,BCGE, BKW, Komax, Kuros, Partners Group, Polypeptide, Tecan, Ascom, Avolta, Fundamenta, Autoneum, SIX, Accelleron, Interroll, Rieter, DocMorris, Inficon, Orell Füssli, StarragTornos, Swiss Life et Hilti.

Actions

NOVO NORDISK (Core Holdings) lance NovoCare Pharmacy, offrant un accès direct à Wegovy au prix de 499 dollars par mois pour les patients non assurés ou non couverts pour le traitement. Cette initiative était très attendue, en ligne avec la stratégie adoptée par Eli Lilly (prix équivalent à celui de Zepbound) et permettra de soutenir les volumes. Le timing est idéal, intervenant après l’annonce par la FDA du retrait de Wegovy de la liste des médicaments en pénurie et donc de la nécessité pour les pharmacies de préparation de se retirer du marché.

TSMC (Satellites) a annoncé un investissement de 100 milliards de dollars aux Etats-Unis pour développer la production locale de semi-conducteurs, le packaging et la R&D. Cette initiative s’inscrit dans la volonté de renforcer la chaîne d’approvisionnement américaine en technologies critiques, notamment pour l’IA et de réduire la dépendance à Taïwan. Toutefois, cette expansion pourrait accentuer la position dominante de TSMC sur le marché.

VEEVA (Satellites) consolide son leadership dans le cloud pour les sciences de la vie avec une solide publication du T4-FY2025. Le groupe a notamment annoncé une adoption croissante de ses solutions R&D (+41 clients Quality Cloud) et commerciales (50+ clients déjà sur Vault CRM). Le déploiement de Vault CRM chez huit grandes entreprises confirme l’adhésion au nouvel écosystème.

Graphique du jour

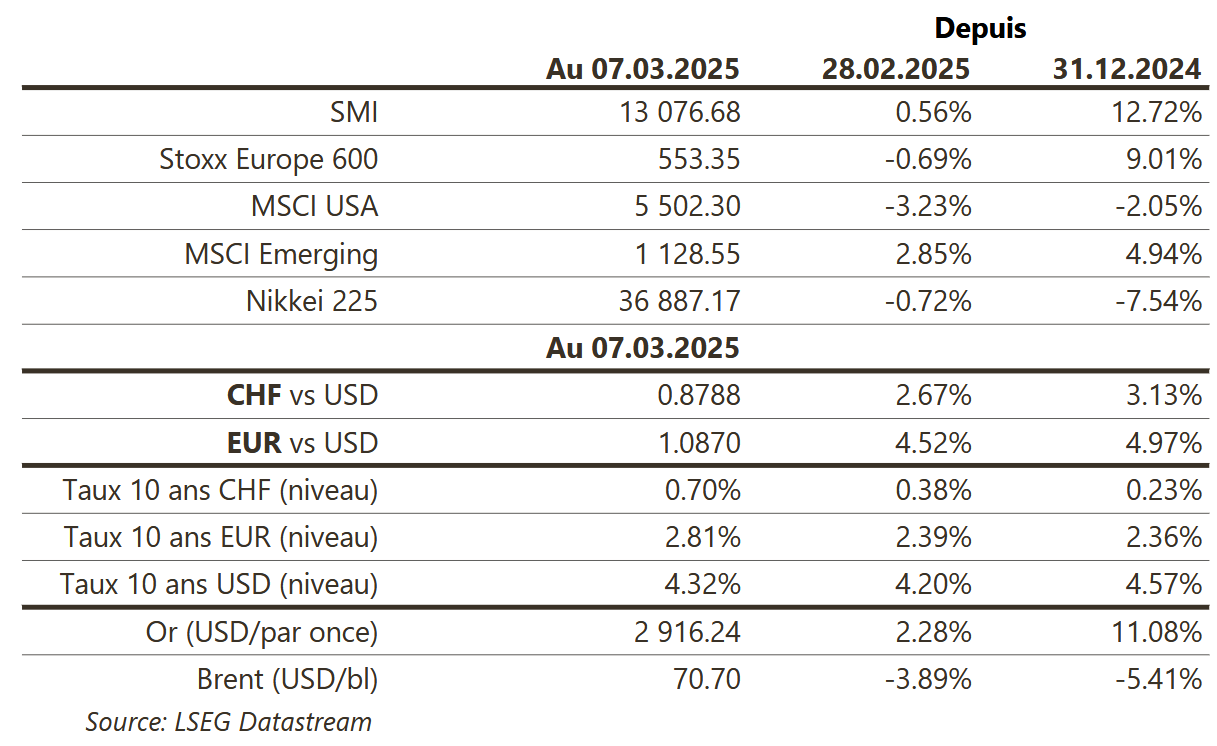

Performance