Message moins accommodant de la Fed qui envisage une hausse des taux plus tôt que prévu.

La semaine dernière a été marquée par un message moins accommodant de la part de la Réserve fédérale américaine (Fed), qui envisage une hausse des taux plus tôt que prévu. Sur les 18 membres, 11 prévoient deux hausses d’ici 2023, afin de contenir une surchauffe de l’économie. Dans la foulée, la Fed a relevé ses prévisions de croissance de 6,5% à 7% pour 2021 ainsi que celles de l’inflation qui semble plus forte qu’anticipé, à 3,4%, mais rappelle son caractère transitoire et fera preuve de souplesse avec le dogme des 2% d’inflation cible.

La demande est extrêmement forte et les tensions au niveau de l’offre sont généralisées, ce qui se traduit par une nette augmentation des coûts de production. Les prix des biens qui ont eu le vent en poupe pendant la crise sanitaire (des voitures d’occasion, les équipements vidéo et audio), qui auraient dû commencer à baisser avec la normalisation de la consommation, continuent d’augmenter. Le président de la Fed reste à l’aise avec cette flambée des prix dite «transitoire», alors que le marché se préoccupe d’un resserrement de la politique monétaire et de son impact sur les taux. Mais avant cela, le niveau de plein emploi doit être atteint et, d’après les chiffres de demandes d’allocations chômage publiées la semaine dernière qui sont repartis à la hausse après 8 semaines de baisse, nous en sommes encore loin. Les employeurs américains font face à une pénurie de main d’œuvre et sont donc prêts à relever les salaires afin de faire revenir les gens au travail, alimentant d’autant plus l’inflation. Dans son message, la banque centrale se veut rassurante, rappelant que l’on assiste à une reprise solide et qu’elle va continuer de communiquer à l’avance sur toute nouvelle mesure envisagée. La Fed a commencé à parler de la réduction progressive du montant des achats de titres qui reste pour l’instant fixé à 120 milliards de dollar par mois. Le lancement du processus de tapering est l’une des principales préoccupations du marché. Ce programme reste cependant conditionné à des progrès substantiels vers des objectifs de la Fed en matière d’inflation est de plein emploi.

En dépit des propos «hawkish» de J. Bullard, président de la Fed de Philadelphie, les rendements obligataires américains sont revenu vers les 1,40% après être monté à 1,59%. Paradoxalement, cela a renforcé le dollar entrainant à la baisse les prix des métaux industriels.

En Europe, on assiste à une nette accélération de la croissance, mais l’inflation reste plus timorée, bien en dessous de la cible de 2%. La BCE continue son plan de relance de manière beaucoup plus soutenue. Les marchés européens ont entamé leur phase de rattrapage, ce qui se confirme par le niveau record des flux observés sur les valeurs européennes.

Le changement de ton de la Fed témoigne d’une économie qui est toujours en reprise mais dont le rythme pourrait décélérer alors que l’Europe rattrape son retard et attire les investisseurs.

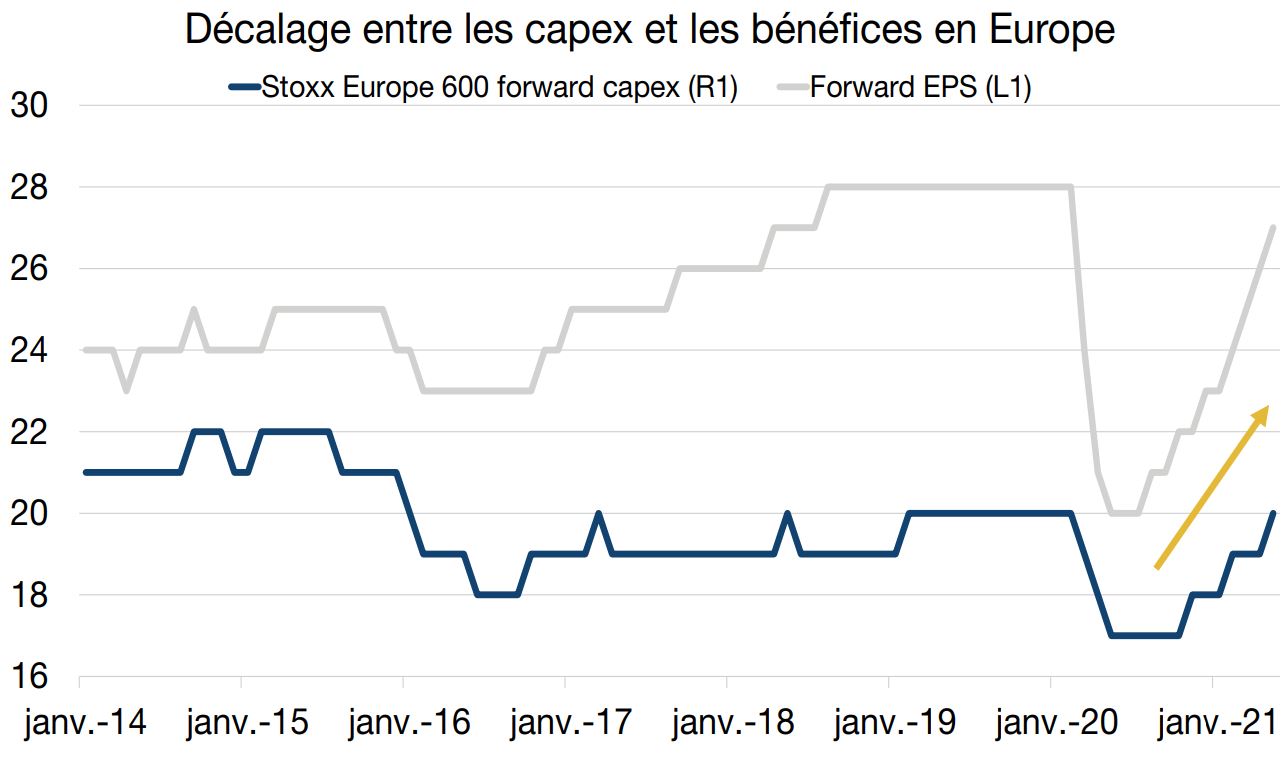

Avec la solide reprise de l’économie mondiale, les entreprises augmentent leurs dépenses, favorisant de plus en plus les investissements et l’expansion plutôt que le retour d’argent aux actionnaires. Cela devrait stimuler la croissance économique.

La réouverture de l’économie a fait grimper les estimations des actions et des bénéfices, et les investisseurs recherchent le prochain catalyseur. Une augmentation des dépenses en capital pourrait fournir le carburant dont le marché boursier a besoin pour maintenir sa reprise. Les principaux bénéficiaires de la folie des dépenses seront les biens d’équipement, les services pétroliers, la technologie, les matériaux et les constructeurs automobiles disposant de réseaux de vente.

Les investissements en capital ont tendance à augmenter avec la reprise des bénéfices mais avec un certain décalage temporel, et cette fois-ci, il ne devrait pas en être autrement. Avec des bilans riches en liquidités et des conditions de financement favorables, les sondages montrent que les intentions d’investissement sont aujourd’hui supérieures aux niveaux d’avant Covid.

Les plans budgétaires massifs annoncés par les gouvernements viennent soutenir ce retour des dépenses en investissements. La transition énergétique et la transformation numérique restent les principaux domaines de dépenses en Europe et cette augmentation des dépenses devrait accélérer la reprise des actions européennes. Une forte croissance des investissements est attendue en 2021 et 2022, ce qui contribuera positivement à la croissance du PIB réel de l’Union européenne.