La poussée de l’inflation est largement liée à un effet de base par rapport au niveau déprimé d’avril 2020.

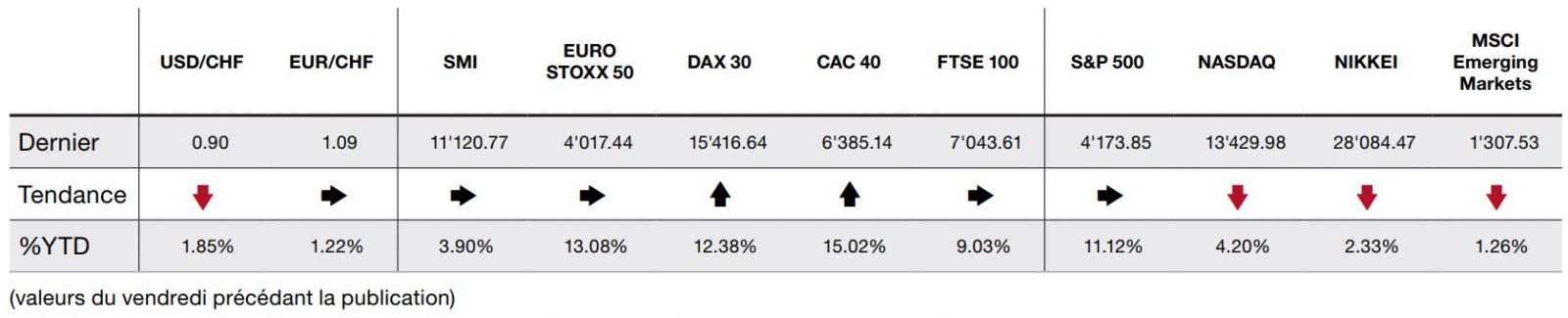

La semaine écoulée a été conditionnée par la publication des chiffres de l’inflation aux Etats-Unis. Le boom des prix des matières premières et les difficultés d’approvisionnement pour certains produits avaient ravivé les craintes. Les données sont ressorties nettement au-dessus des attentes, une mauvaise surprise pour les marchés boursiers.

L’indice des prix à la consommation a bondi de +4,2% sur un an en avril et sa composante «core», moins volatile, de +3%. La stagnation des ventes au détail américaines en avril et un chiffre d’utilisation des capacités (74,9%), montrant que l’on est loin de la surchauffe, ont pu soutenir le cours des actions en fin de semaine.

La poussée de l’inflation est largement liée à un effet de base par rapport au niveau déprimé d’avril 2020. Les prix des billets d’avion, des nuitées d’hôtel ont enflé. Cependant, les loyers ou les services médicaux, plus lents à bouger et qui reflètent plus les anticipations d’inflation, ont augmenté plus modérément, ce qui rassure. En Allemagne et en Europe l’indice des prix a augmenté de +2%, en ligne avec les attentes.

La question est de savoir si ça va durer ou pas. Ce dilemme tient les investisseurs en haleine mais il n’y a pas vraiment de réponse. Certains effets sont sans doute transitoires, liés aux pénuries, d’autres plus durables car l’énorme plan de dépense de stimulation budgétaire américain va stimuler la demande globale.

Les banques centrales, la BCE comme la Fed, estiment que le phénomène ne va pas persister plus de quelques mois. Leur principal argument est que l’on est loin du plein emploi. Ces instituts disent vouloir maintenir la politique monétaire abondante. Aux Etats-Unis, les critiques de la Fed, qui serait une fois de plus «en retard par rapport à la courbe des taux», vont bon train. Va-t-elle incessamment donner la voie libre au «tapering», c’est-à-dire à la réduction du stimulus monétaire, avec à la clef une hausse des taux d’intérêt et une réduction de ses achats de titres?

C’est le secteur technologique qui a le plus corrigé. Les valeurs dites de croissance sont particulièrement sous pression avec la remontée des taux longs du fait de leur valorisation élevée. On a cependant pu noter une meilleure résistance des grandes entreprises, celles qui affichent des bénéfices. A long terme, le secteur sera par ailleurs soutenu par les importants plans d’investissement.

En soutien des marchés boursiers, d’importants plans de rachats d’actions ont été annoncés par les grandes entreprises. L’excès de cash fait qu’on dépasserait de 25% le niveau pré-pandémie en Europe. Aux Etats-Unis, le total avoisinerait les 500 milliards de dollars, au plus haut sur 20 ans et +35% par rapport à 2020.

La célèbre plateforme chinoise de commerce en ligne a dévoilé ses résultats pour le quatrième trimestre de son année fiscale se terminant en mars 2021. Le groupe affiche sa première perte depuis 10 ans sous l’effet ponctuel d’une amende de l’autorité chinoise sanctionnant un abus de position dominante consistant à imposer aux commerçants l’utilisation exclusive de la plateforme.

Cette amende de 2,8 milliards de dollars représente 4% du chiffre d’affaires du groupe calculé sur l’exercice 2019. Sans cette amende, qui s’avère inférieure aux estimations du marché, le bénéfice aurait progressé de 41% sur la période. Les perspectives annoncées pour l’année en cours tablent sur une croissance de +30% au minimum.

Une partie de la baisse récente du titre Alibaba provient de l’opposition du gouvernement à la mise en bourse fin 2020 d’ANT, qu’Alibaba détient à 33%. La société ANT gère le système de payement Alipay et fournit des prêts aux consommateurs ainsi que de la gestion de patrimoine. La Chine souhaite reprendre le contrôle sur ce pan d’activité et envisage de soumettre ANT aux mêmes exigences de capital qu’une banque chinoise, réduisant le potentiel d’expansion de cette dernière. Aujourd’hui la valeur d’ANT est estimée aux alentours de150 milliards de dollars et son bénéfice a progressé de 50% sur l’année.

Le titre Alibaba semble extrêmement attractif à ces niveaux (environ 19 fois les bénéfices) pour une croissance de l’ordre de 20% par an. Techniquement, le titre est proche de son support à long terme. Une belle valeur qui a probablement été trop pénalisée.