La croissance des bénéfices a été le facteur principal expliquant le différentiel de performance moyen et long-terme entre les différentes régions.

Les actions américaines surperforment les actions européennes d’environ 8% par an depuis 10 ans. Comment expliquer une telle différence et doit-on s’attendre à ce que cette tendance s’inverse dans le futur?

Le ratio prix/bénéfice attendu du S&P 500 est d’environ 17,4 alors que celui de l’indice Euro-Stoxx 50 n’est que de 14. Sur cette base uniquement, il serait aisé d’en conclure que les actions américaines sont actuellement chères par rapport aux actions européennes. Bien que les actions américaines se transigent à des ratios cours/bénéfice plus élevés que les actions européennes, la différence de performance vient principalement du fort différentiel de croissance des bénéfices comme le montre le graphique ci-dessous.

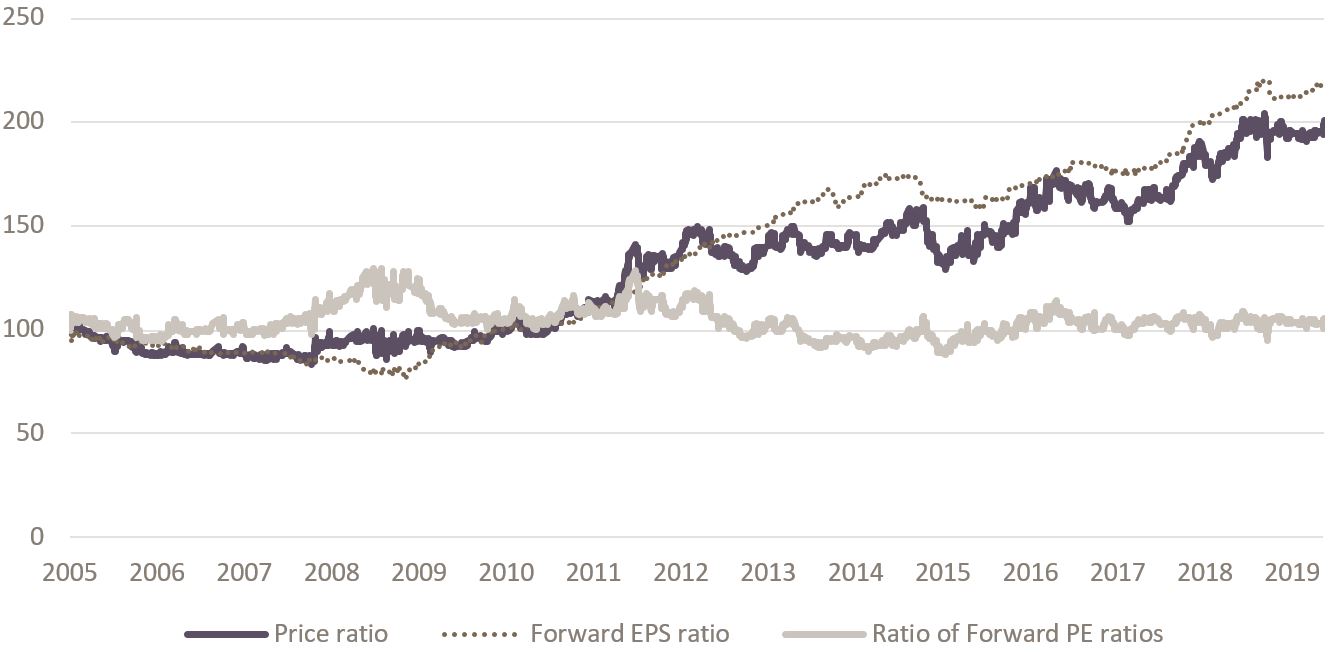

et européennes est peu ou prou au niveau pré-crise de 2008.

La performance d’un indice peut être expliquée par 1) le changement de valorisation, c’est-à-dire une variation du ratio cours/bénéfices attendus et 2) la croissance des bénéfices. Comme le confirme le graphique ci-dessous, les actions américaines ont surperformé les actions européennes de plus de 100% depuis 2005. Or, le rapport des ratios cours/bénéfices attendus entre actions US et européennes est peu ou prou au niveau pré-crise de 2008 et a peu varié au cours des dernières années.

Au cours de la même période (2005-2019), la croissance des bénéfices des entreprises américaines a représenté plus du double de celles des actions européennes et la dynamique des croissances des bénéfices explique relativement bien la dynamique des prix. Clairement, la différence de performance à long-terme des deux indices est à mettre au crédit du différentiel de croissance des bénéfices.

Bien évidemment, à court terme, les écarts de valorisation entre les Etats-Unis et l’Europe pourraient influencer l’écart de performance entre les deux régions. Mais à moyen et long-terme, les écarts de performance sont plus affectés par les écarts de croissance des bénéfices.

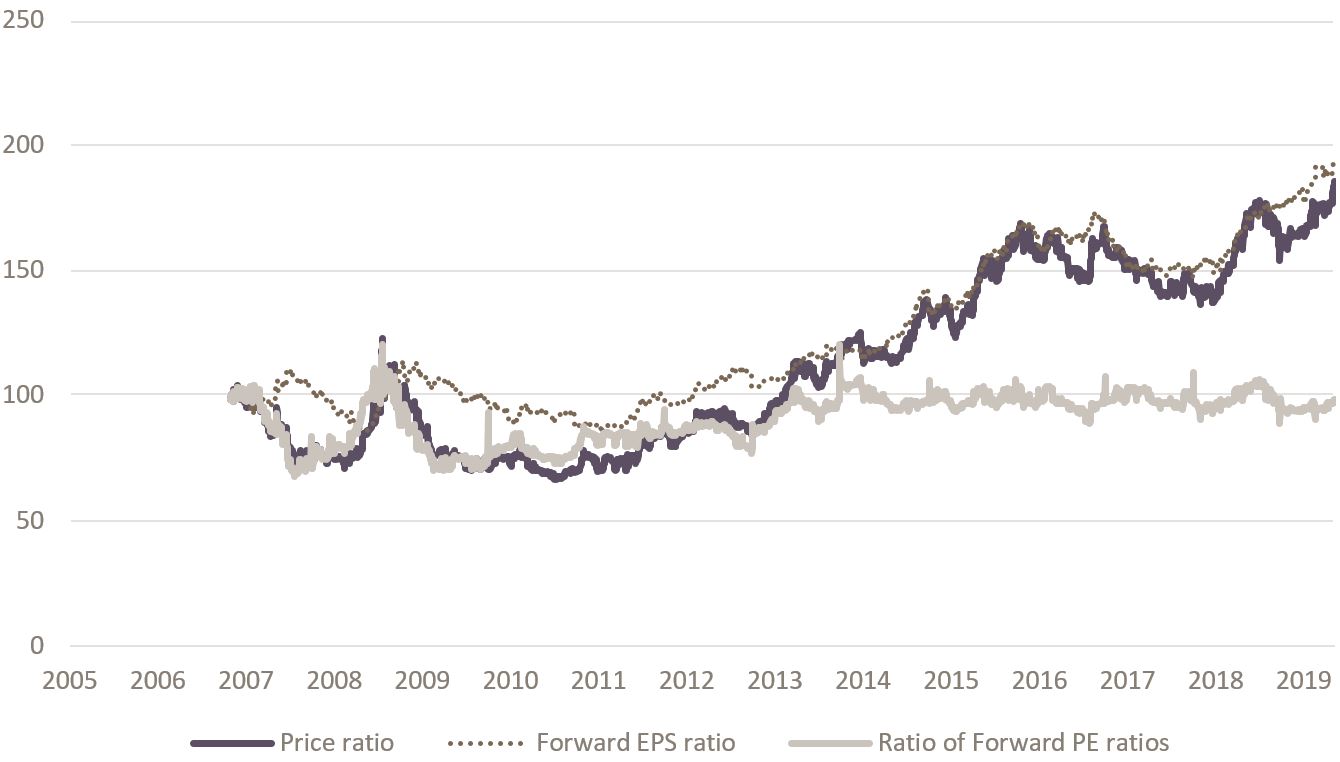

du différentiel de performance entre les actions US et celles des émergents.

La situation est différente lorsqu’il s’agit des pays émergents comme le montre le graphique ci-dessous. En effet, le ratio cours/bénéfices futurs des actions des pays émergents ont tendance à connaître de plus grandes fluctuations ce qui engendre un effet plus important sur le cours des actions elles-mêmes. Néanmoins, depuis 2014, l’effet des valorisations sur la dynamique relative de prix est assez modéré alors que le différentiel de croissance de bénéfices est devenu le principal facteur expliquant le différentiel de performance entre les actions US et les actions de pays émergents.

En conclusion, la croissance des bénéfices a été le facteur principal expliquant le différentiel de performance moyen et long-terme entre les différentes régions. Dans un environnement de taux bas et où les chocs macro ont tendance à se propager globalement, il est fort probable que cela reste vrai dans les années à venir.