Le temps de se cacher en dépôts à court terme a eu lieu quand les taux américains étaient encore à 0,25%. Aujourd’hui, la tentation est grande d’attendre à 5% en liquidités.

Le coût de l’argent est évidemment le facteur dominant sur les marchés financiers mondiaux, surtout quand il s’agit du dollar américain. Après la crise de 2008, les entreprises et ménages américains ont passé l’essentiel de la décennie 2010 à réparer leurs bilans. Le processus a été facilité par une longue période de taux d’intérêt directeurs proches de zéro. La répression financière a duré plus d’une décennie. Il y a bien eu une tentative de normaliser le coût de l’argent en 2018. Elle a complétement avorté lorsque la hausse des taux d’intérêt et la réduction de la taille du bilan de la Réserve fédérale américaine (Fed) ont déclenché une dislocation majeure sur les marchés en décembre de cette année-là. Peu après, la pandémie de Covid-19 a frappé l’économie mondiale de plein fouet.

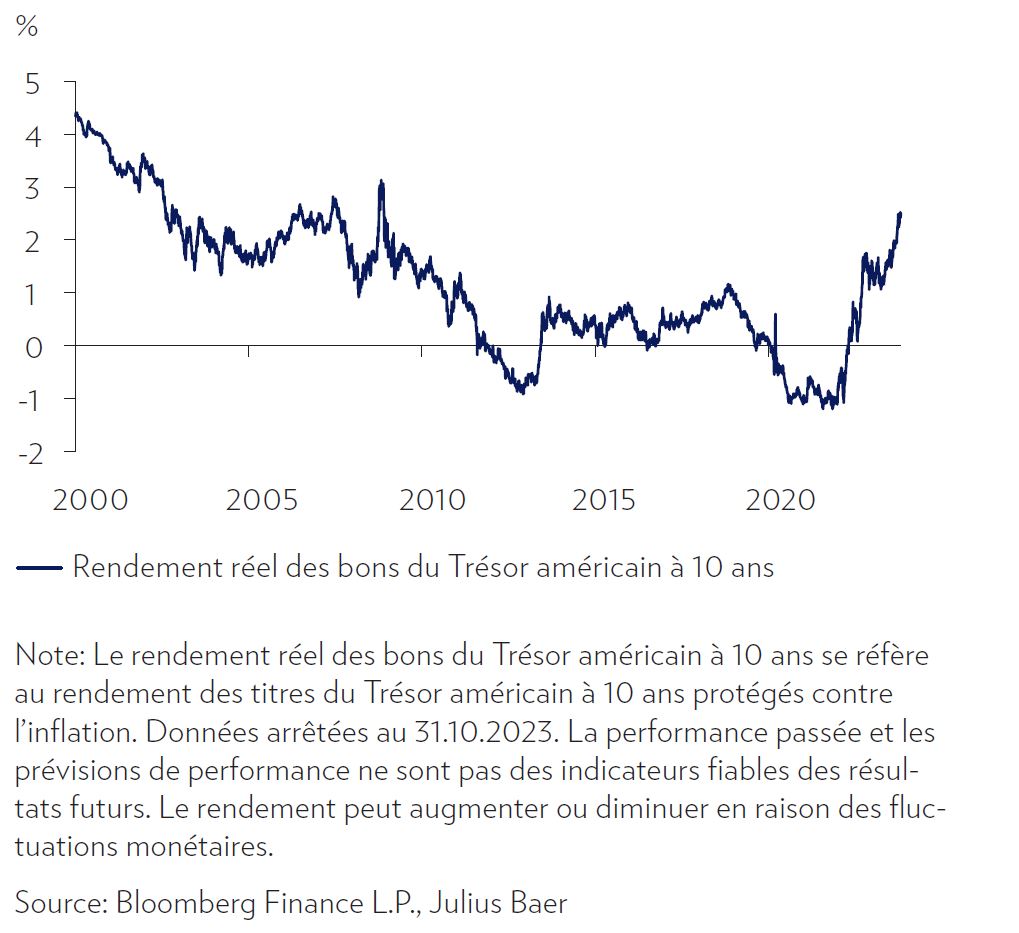

Extrapolant l’expérience de la récession de 2008, nos dirigeants ont appliqué la bonne recette de soutien à l’économie mais, hélas, en doses largement excessives. On connait les conséquences: une forte accélération de l’inflation et du crédit bancaire à partir de l’été 2021 aux Etats-Unis et une volte-face monétaire qui nous a conduit au plus rapide et violent relèvement des taux d’intérêt de l’histoire (et surtout à partir du niveau le plus bas jamais atteint). Jusqu’à fin 2020, le taux d’intérêt réel (c’est-à-dire corrigé de l’inflation) à 10 ans sur les bons du Trésor américain était négatif.

Nous sommes passés de 0,5% avant la pandémie à -1% de mi-2020 jusqu’à fin 2021, avant de monter à 2,5% le mois dernier, soit une hausse de 3,5% en moins de deux ans. Le monde a-t-il réellement changé au point que le taux d’intérêt réel d’équilibre en Amérique puisse avoir monté autant et si brusquement?

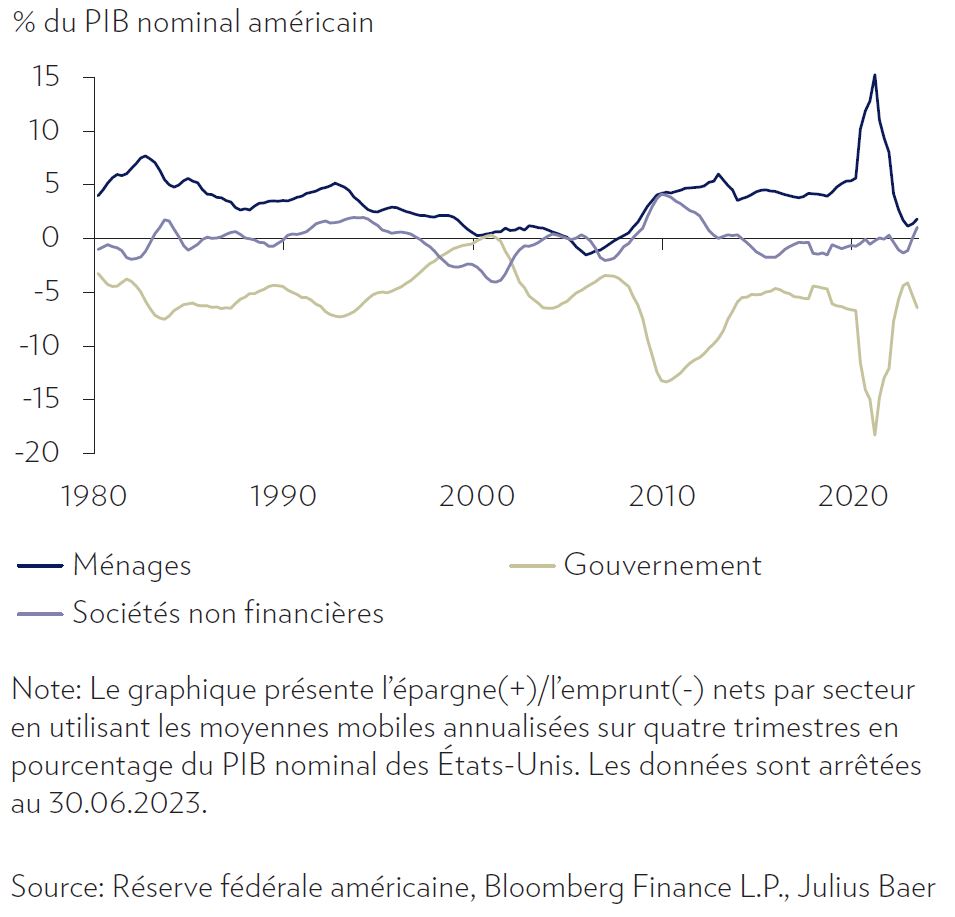

Pour y répondre, nous nous sommes penchés sur la question avec l’aide de Richard Koo, économiste en chef de Nomura Securities et découvreur du concept de récession des bilans. Pour qu’une telle augmentation des taux d’intérêt réels soit soutenable, il faut que la croissance économique du pays ait fondamentalement changé par rapport à la période 2009–2020. L’analyse des déficits et surplus du secteur privé aux Etats-Unis (c’est-à-dire les ménages et les entreprises non financières) révèle que leur surplus (donc l’excès de revenus et de flux de trésorerie par rapport à leurs dépenses et investissements) se montait à 2,7% du produit intérieur brut (PIB) de 2004 à 2008. Il a ensuite augmenté à 6,6% du PIB en moyenne sur la période s’étalant de la faillite de Lehman Brothers jusqu’au milieu de 2023, soit durant la phase de réparation des bilans du secteur privé, qui a suivi la crise financière mondiale. Sur les douze derniers mois, soit du 30 juin 2022 au 30 juin de cette année, le surplus s’établit à 4,25% selon les estimations de Koo. En conclusion, du côté du secteur privé, nous n’identifions aucun signe d’exubérance des dépenses et des investissements qui justifierait des taux structurellement aussi élevés qu’actuellement.

Si l’inflation s’établit aux alentours de 2,5% et la croissance réelle potentielle de l’économie américaine aux environs de 1,5%, les taux sont au moins 1%, voire 1,5% trop élevés étant donné qu’ils flirtent actuellement entre 5% et 5,5% selon cet angle d’analyse. L’explication la plus plausible pour justifier des taux aussi élevés réside donc dans les déficits considérables du gouvernement américain. Relever les taux d’intérêt encore plus aggrave toutefois le problème en renchérissant le coût du renouvellement de la dette publique, qui est en route pour atteindre bientôt mille milliards de dollars par an.

Pour toutes les raisons exposées ci-dessus, le resserrement de la politique monétaire de la Fed n’a eu que relativement peu d’effet jusqu’ici. Cependant, nous ne pensons pas que l’économie américaine et mondiale ait changé au point que des taux d’intérêt durablement au-dessus de 5% soient soutenables. Par ailleurs, avec la normalisation des rendements, les actifs avec des flux de trésorerie solides ont retrouvé de la convexité dans leur profil risque-rendement. A partir du niveau actuel, une hausse supplémentaire de 1% des taux sur les bons du Trésor américain à 10 ans d’ici 12 mois conduirait à un rendement total négatif de -2,3%, alors qu’une baisse de 1% nous offrirait un rendement total de 12,3%.

Sur les marchés des actions, en plus des grandes plateformes technologiques américaines qui ont récupéré une grande partie de leurs pertes de 2022, de nombreuses valeurs de qualité offrent d’excellentes perspectives de rendement avec des valorisations qui ont baissé ces derniers mois. Le temps de se cacher en dépôts à court terme a eu lieu quand les taux américains étaient encore à 0,25%. Aujourd’hui, la tentation est grande d’attendre à 5% en liquidités, mais dans douze mois, nous regretterions sans doute amèrement de ne pas avoir verrouillé des rendements dont nous ne pouvions même pas rêver il y a seulement deux ans.