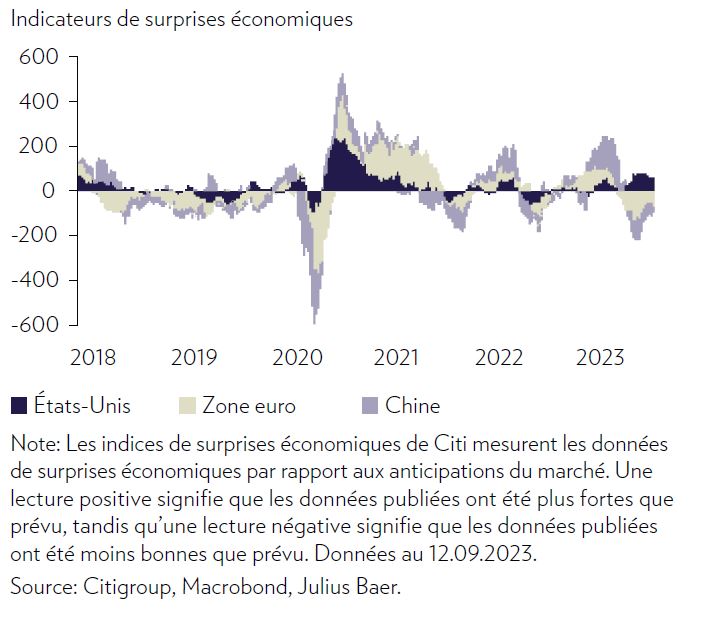

La normalisation postpandémique diverge de plus en plus d’une région économique à l’autre.

Au début de cette décennie, l’économie mondiale a été frappée par deux énormes chocs externes: la pandémie de Covid-19 et l’invasion de l’Ukraine par la Russie. Depuis lors, l’économie mondiale a bien progressé dans sa reprise, mais les fortes divergences dans l’évolution économique entre les principales zones de libre-échange sont devenues de plus en plus visibles. En fait, les trois plus grandes zones économiques, à savoir les Etats-Unis, la zone euro et la Chine, se trouvent à trois stades complètement différents du cycle économique, comme le montre le graphique 1. Aux Etats-Unis, les progrès de la désinflation sont intacts, tandis que l’activité économique se maintient mieux que prévu. Dans la zone euro, l’inflation s’avère plus tenace, tandis que l’activité économique ralentit plus rapidement qu’aux Etats-Unis. En Chine, ce sont des tendances déflationnistes plutôt qu’inflationnistes qui sont préoccupantes, et l’activité économique a également été inférieure aux attentes.

Aux Etats-Unis, les investisseurs restent perplexes quant à la capacité de l’économie à résister au choc des taux d’intérêt au cours des 18 derniers mois. Certains commencent même à se demander si la politique monétaire ne serait pas devenue inefficace. En effet, le mécanisme de transmission de la politique monétaire est différent dans ce cycle. Les ménages et les entreprises sont sortis de la pandémie de Covid-19 avec des bilans solides. De plus, les dépenses nettes d’intérêt du secteur privé ne suivent pas la trajectoire des taux directeurs à ce stade, car le financement a été fixé à des taux historiquement bas avant que la Réserve fédérale américaine ne s’engage sur la voie du resserrement.

En outre, des transferts généreux ont permis aux ménages et aux entreprises d’accroître leurs actifs liquides, qui génèrent à nouveau un rendement acceptable. Il convient toutefois de noter que la situation est différente pour les petites capitalisations américaines, qui ont tendance à avoir plus de dette flottante et à court terme que leurs pairs à grande capitalisation. Par conséquent, si la hausse des taux d’intérêt a eu un impact positif sur les bénéfices nets du S&P 500, c’est-à-dire lorsque les paiements d’intérêts sur les instruments de dette sont déduits des revenus d’intérêts sur les actifs liquides et les instruments assimilables à des actifs liquides, elle commence à peser sur la rentabilité des petites entreprises américaines, qu’elles soient cotées en bourse ou non.

Au-delà des ramifications d’une politique monétaire américaine clairement restrictive, c’est surtout la politique fiscale du pays qui fait bouger les choses ces jours-ci. Marko Papic, stratège en chef du Clocktower Group, affirme que le consensus de Washington, qui consistait à gérer les économies principalement par le biais de la politique monétaire, a été abandonné et que nous nous trouvons désormais dans un régime de consensus de Buenos Aires, dans lequel la politique budgétaire domine. Il est vrai qu’il est beaucoup plus difficile pour les investisseurs de comprendre et d’anticiper les cycles économiques lorsqu’un tel paradigme prévaut, notamment parce que la politique budgétaire implique parfois des écarts considérables entre les annonces et la mise en oeuvre effective, alors que lorsqu’il s’agit de politique monétaire, il est relativement plus simple de calculer et de suivre les agrégats monétaires et des tendances d’emprunts dans le secteur privé, par exemple.

Dans l’ensemble, les Etats-Unis affichent un déficit budgétaire qui s’est creusé au cours de l’année. Ce recours intensif à la politique budgétaire accroît l’incertitude macroéconomique. Les estimations du niveau neutre des taux d’intérêt dans l’économie américaine ont récemment été revues à la hausse, probablement parce que les investisseurs obligataires exigent une prime de risque plus élevée pour compenser l’incertitude beaucoup plus grande concernant la moyenne de l’inflation à long terme. En effet, c’est très probablement une prime de terme1 plus élevée qui a poussé les rendements nominaux des obligations à long terme à la hausse, plutôt que la crainte d’une inflation durablement plus élevée. Le point mort d’inflation attendu sur dix ans se comporte bien, s’établissant actuellement à 2,3%, mais la dispersion autour de cette moyenne est susceptible d’être beaucoup plus élevée qu’au cours de la dernière décennie, compte tenu de la présence de forces structurelles à la fois désinflationnistes et inflationnistes. En effet, les forces qui poussent vers la désinflation de manière structurelle sont la technologie, la dette et la population vieillissante. Les progrès technologiques contribuent à la désinflation en permettant des gains de productivité et la fourniture de biens et de services à des prix plus bas aux consommateurs.

La dette, plus importante que jamais dans notre monde en raison de la financiarisation rapide de l’ère néolibérale, a pesé sur la consommation dans les économies occidentales au cours de la dernière décennie, les agents du secteur privé ayant choisi d’assainir leurs bilans. Ce comportement a également été observé au lendemain de la pandémie. Une population vieillissante tend à ralentir la croissance de la consommation et à contribuer à la désinflation, car les personnes âgées sont susceptibles de dépenser moins que les plus jeunes. Les preuves de l’impact du vieillissement démographique sur l’inflation sont toutefois mitigées, car s’il est causé par une baisse du taux de natalité qui réduit l’offre de main-d’oeuvre et conduit à des augmentations de salaires plus élevées et plus durables, il peut également s’avérer inflationniste. La transition énergétique est une autre force qui alimente structurellement l’inflation. Le passage de l’économie mondiale à des émissions nettes nulles nécessitera des investissements massifs à court terme, ce qui augmentera les pressions sur les prix dans l’économie.

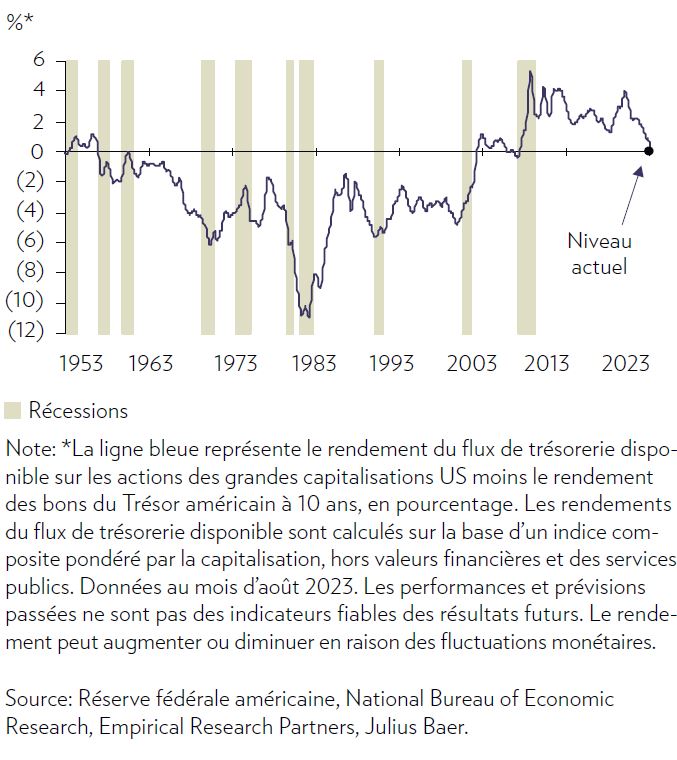

Nous prévoyons d’évaluer en profondeur l’intensité de ces forces lors de notre réunion annuelle sur les perspectives de long terme («Secular Outlook») le mois prochain, mais d’ici là, quelles sont les implications de la situation actuelle pour les investisseurs multi-classes d’actifs? Nous pensons que les obligations représenteraient en ce moment une excellente opportunité si l’inflation revenait à une moyenne de 2%. Pour la première fois en 16 ans, le rendement du flux de trésorerie disponible des actions des grandes capitalisations américaines vient d’enregistrer une légère baisse par rapport au rendement des obligations du Trésor américain à 10 ans, comme le montre le graphique 2. Toutefois, nous anticipons une inflation américaine à long terme supérieure à 3% en moyenne, ce qui constitue toujours un argument convaincant en faveur des actions d’un point de vue stratégique.