La bonne nouvelle est que le monde financier est sur le point de conclure une transition douloureuse après une décennie de politique monétaire ultra-expansionniste.

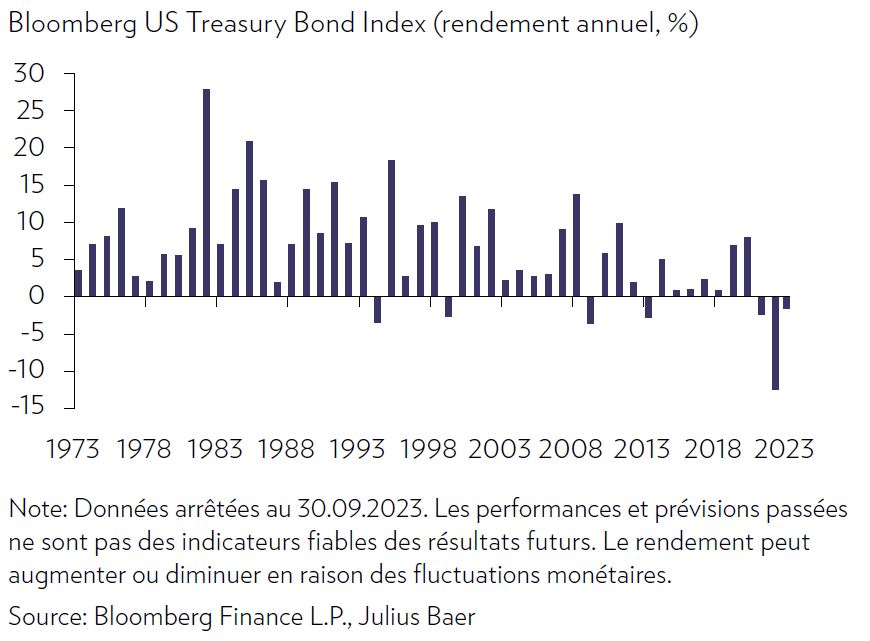

Au début de l’été, nous avons suggéré qu’une correction des prix à court terme allant jusqu’à 10% serait la bienvenue pour rétablir la santé technique du marché. Une telle consolidation constituerait la base de la poursuite du marché haussier de long terme des actions à l’approche de la fin de l’année. Depuis lors, le S&P 500 a en effet temporairement perdu près de 8%. Même si nous nous attendions à cette phase de correction, elle ne fait pas pour autant plaisir. Les marchés boursiers ont souffert de manière générale au cours du mois dernier, les actions américaines, européennes et suisses ayant toutes enregistré une baisse aux alentours des 5%. Toutefois, les obligations du Trésor américain à long terme ont continué à être le plus durement touchées, où la liquidation a été tout simplement brutale. Le rendement des bons du Trésor américain à 10 ans a augmenté de 50 points de base pour atteindre 4,6% à la fin du mois de septembre et a brièvement atteint près de 4,9% au cours de la première semaine d’octobre. Le Bloomberg US Treasury Bond Index, qui suit les performances du marché obligataire du Trésor américain, est en passe d’enregistrer une troisième année consécutive de pertes.

Selon une analyse de Bank of America, qui examine les bons du Trésor américain à 10 ans de manière isolée, nous assistons au pire marché baissier des bons du Trésor américain en près de 250 ans d’histoire des Etats-Unis. Même si l’idée d’un marché baissier de long terme des obligations peut sembler désastreuse, il est essentiel de comprendre qu’il est très différent d’un marché baissier de long terme des actions. Contrairement aux actions, dont les rendements peuvent être négatifs pendant de nombreuses années (comme au Japon entre la fin de 1989 et 2009), un régime de hausse des taux d’intérêt ne signifie pas nécessairement que les rendements nominaux seront négatifs pour les investisseurs obligataires. La durée du portefeuille n’étant, par définition, pas infinie, le capital peut être réinvesti à des taux de plus en plus élevés. Ainsi, même si les taux restent élevés, c’est tout bénéfice, car les coupons peuvent alors être réinvestis à de meilleures conditions.

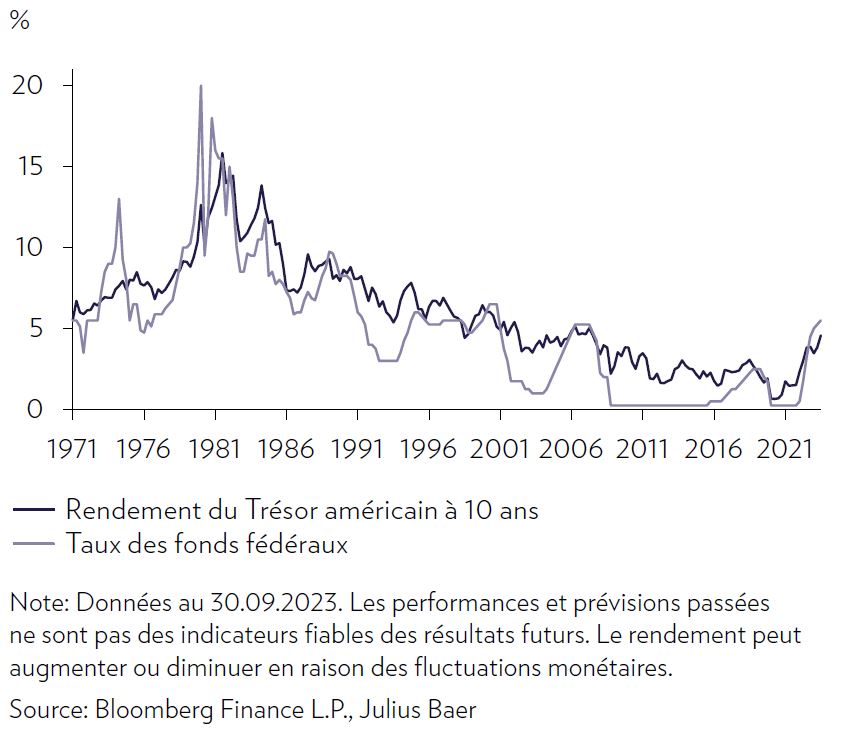

Les marchés ayant désormais intégré dans leurs prix un scénario de taux d’intérêt plus élevés pendant plus longtemps, la bonne nouvelle est que le monde financier est sur le point de conclure une transition douloureuse après une décennie de politique monétaire ultra-expansionniste. Pour rappel, après la crise financière mondiale, les banques centrales occidentales ont commencé à utiliser des taux d’intérêt très bas ou, dans le pire des cas, négatifs, ainsi que des programmes d’achat d’actifs à grande échelle pour soutenir les économies en difficulté et prévenir la déflation. Dans un contexte historique, le taux des fonds fédéraux américains et le rendement du Trésor américain à 10 ans ont atteint des niveaux historiquement bas.

Avec le recul, on peut dire que la dernière décennie a été une période expérimentale en matière de politique monétaire, au cours de laquelle la boîte à outils associée pour piloter l’activité économique a été considérablement enrichie. Pour être clair, la capacité des banques centrales occidentales à répondre aux poussées de risque systémique s’est considérablement améliorée. Ceci n’est pas simplement un avantage, mais une nécessité urgente dans une économie mondiale qui n’a jamais été aussi financiarisée qu’aujourd’hui. En mars de cette année, la Réserve fédérale américaine (Fed) s’est empressée de prévenir les potentiels effets de contagion en proposant un nouveau mécanisme pour atténuer la crise des banques régionales et permettre aux entités touchées de recevoir des liquidités en échangeant leurs avoirs en bons du Trésor américain contre des espèces.

Cependant, la politique monétaire ultra-expansionniste, y compris l’assouplissement quantitatif, a également eu des effets secondaires indésirables. Les inégalités de richesse dans les pays industrialisés se sont davantage creusées, un trait caractéristique de l’ère néolibérale qui a débuté dans les années 1980. Alors que les prix des actifs – en particulier les actions, qui sont détenues principalement par ceux qui sont déjà riches – ont connu une forte hausse après la crise financière mondiale, les salaires réels n’ont pas suivi. Lorsque l’argent est bon marché, voire gratuit, l’allocation des capitaux risque d’être moins disciplinée, les agents économiques utilisant les capitaux par exemple à des fins potentiellement improductives telles que la spéculation sur les actifs financiers et le financement de modèles d’entreprise douteux et viables uniquement dans des conditions de liquidités généreuses. En ce sens, le retour du coût de l’argent a un effet nettoyant souhaitable. Les entreprises «zombies» – c’est-à-dire celles qui ne sont pas viables économiquement et qui ne survivent qu’en faisant appel aux banques et aux marchés des capitaux – et l’absence de faillites qui en découle entravent la destruction créatrice et la croissance durable de la productivité. Nous ne pleurons pas la fin de l’ère de l’argent gratuit – loin de là, nous la saluons comme une condition nécessaire pour une croissance durable soutenue par une allocation plus efficace des capitaux à l’avenir.