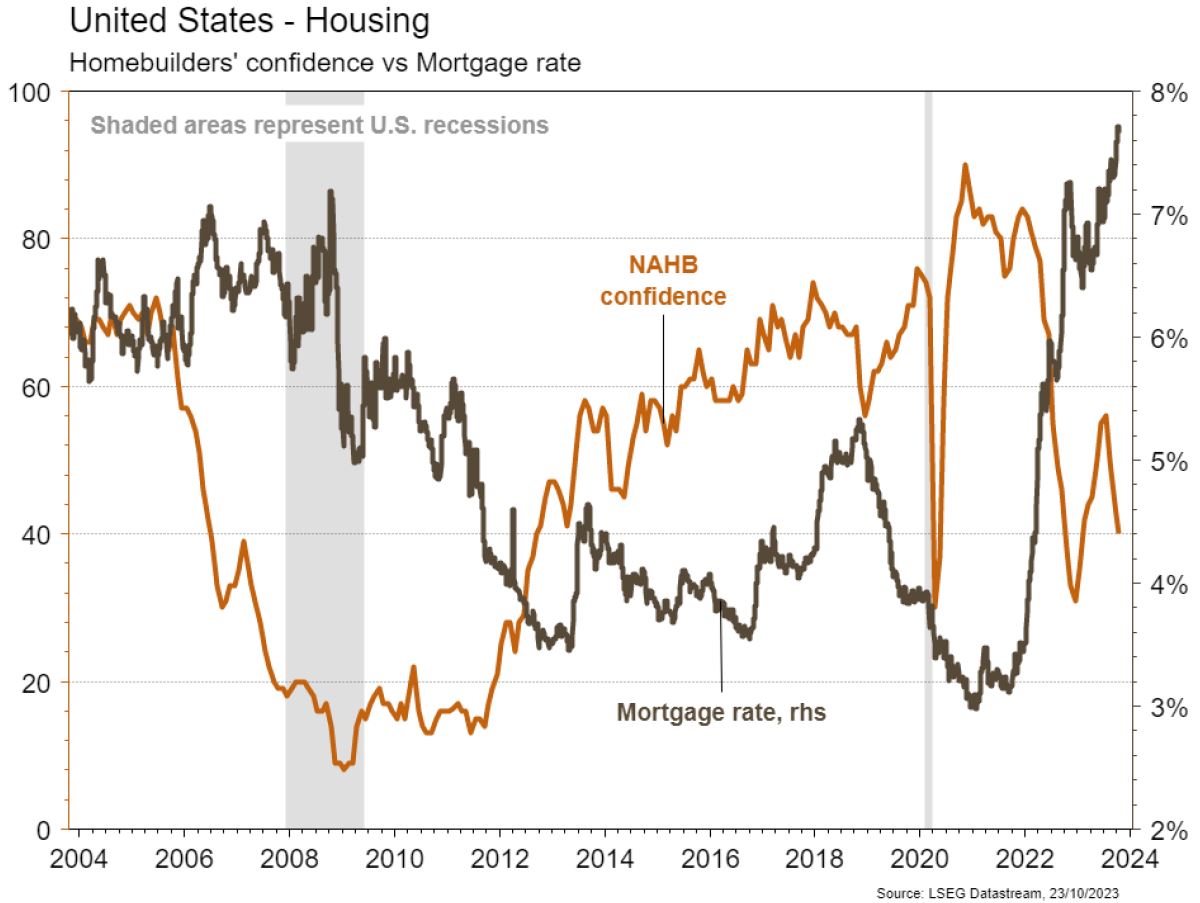

La confiance des promoteurs immobiliers rechute en octobre, alors que les mises en chantier déçoivent en septembre. Le recul des permis de construire est moins prononcé qu’escompté.

Economie

Les statistiques publiées aux États-Unis ont été contrastées. Les ventes de détail de septembre, en progressant de 0,7% m/m, ont été la bonne surprise. Le rebond de la production industrielle en septembre (+0,3% m/m vs 0 attendu) est annulé par la révision à la baisse du mois précédent (de +0,4% m/m à 0). La confiance des promoteurs immobiliers rechute (de 44 à 40) en octobre, alors que les mises en chantier déçoivent en septembre (+7% m/m vs 7,8% attendu et vs -12,5% m/m en août). Le recul des permis de construire (-4,4% m/m) est moins prononcé qu’escompté (-5,7%). En Chine, le PIB du T3 ressort supérieur aux attentes (+1,3% t/t; +4,9% a/a). En septembre, la production industrielle (+4,5% a/a) et les ventes de détail (+5,5% a/a) surprennent agréablement alors que les investissements (+3,1%) déçoivent légèrement.

Limites planétaires

Dans son tout premier rapport consacré aux réseaux électriques, l’Agence Internationale de l’Energie conclut que les investissements y sont essentiels pour atteindre les objectifs de Transition et estime que 80 millions de km de lignes sont à ajouter ou remplacer d’ici 2040: autant que la totalité des réseaux existants. Les investissements devraient doubler, à 600 miaUSD p.a. d’ici 2030, pour y parvenir.

Obligations

Aux US, la consommation continue de surprendre à la hausse (ventes de détail +0,7% m/m) et J. Powell a tenu un discours plutôt «hawkish» lors de sa venue à l’Economic Club de NY. Dans ce contexte, la courbe de taux a continué son mouvement de «bear steepening» (2Y +2pb/10Y +30pb/30Y +32pb) et la narrative «higher forever» prend du poids avec le point bas des taux Fed Funds désormais attendu à 4,3% en 2025. Sur le crédit, l’environnement taux a pesé sur les spreads qui se sont écartés sur toutes les catégories aux US (IG +8pb/US +23pb) et en Europe (IG +6pb/HY +27pb).

Sentiment des traders

Bourse

Semaine chargée au niveau macro avec le PIB, les ventes immobilières et de biens durables, le PCE deflator (US). En zone euro, les PMIs et la BCE (pas de changement attendu) retiendront l’attention. Nous aurons les résultats de poids lourds comme MSFT, Novartis, Meta, Boeing, Amazon, Total et Sanofi. La situation géopolitique et le niveau des taux d’intérêt nous amènent à être prudents.

Devises

Suite au commentaire de J. Powell sur un recul de l’inflation aux États-Unis, L’EUR/USD est allé tester les 1,0600 sans y rester. Le marché s’attend à un statu quo de la BCE ce jeudi après 10 hausses d’affilée. Le conflit au moyen Orient pousse le CHF à la hausse EUR/CHF 0,9460 et USD/CHF 0,8950 ce matin. L’once d’or grimpe de 60 USD et se retrouve à 1980 USD/oz.

Marchés

Le momentum haussier sur les taux d’intérêt souverains à 10 ans se poursuit (US: +30pb; EUR: +15pb; CHF: +7pb), tout comme celui sur les prix du pétrole (+1,4%), et pousse les actions à la baisse (US: -2,4%; Europe: -3,4%; émergents: -2,7%). Ceci n’empêche pas le rebond du prix de l’or (+3,9%) qui bénéficie de la dépréciation du dollar (dollar index: -0,5%). À suivre cette semaine: PMI manufacturier et des services, première estimation du PIB du T3, commandes de biens durables, déflateur «PCE» et indicateur économique avancé de la Fed de Chicago aux États-Unis; PMI manufacturier et des services, confiance des ménages et réunion de la BCE dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine, assez calme sur les publications de statistiques: immo monitoring 2024 par Wüest Partner. Les sociétés suivantes publieront des chiffres (résultats ou commandes): Logitech, Huber+Suhner, Idorsia, Novartis, Sandoz, SIG Group, Temenos, Landis+Gyr, Sulzer, Kühne+Nagel, Bucher, Swiss Steel, Molecular Partners, Datacolor, BC de Lucerne et Holcim.

Actions

ASML (Satellites) prévoit une année 2024 plus compliquée, que le management qualifie de «transition year». Aucune croissance de revenus n’est prévue dans un contexte où les clients se montrent plus prudents sur l’intensité des dépenses d’investissement (en particulier sur les machines EUV). Nous maintenons une opinion neutre sur le titre.

FAURECIA-FORVIA (Satellites): Hella, filiale à 81,6% de Faurecia, a publié des ventes supérieures aux attentes à 1,9 milliard d'euros, pour le 3T-2023, soit une croissance organique de c. 13% a/a. Positif sur le titre.

MERCK & CO (Core Holdings) est entré en collaboration avec Daiichi Sankyo pour le développement de trois anticorps-médicament Conjugués (ADC) en oncologie. Merck versera un montant initial de 5,5 milliards de dollars puis des paiements d’étape pouvant atteindre 16,5 milliards de dollars en fonction des succès cliniques et commerciaux. Cette opération, venant s’ajouter à une série d’acquisitions/partenariats annoncés sur les dernières années, permettra de compenser l’expiration de brevet de Keytruda en 2028.

ROCHE (Core Holdings) annonce l’acquisition de Telavant pour un montant de 7,1 milliards de dollars, auquel s’ajoutera un paiement d’étape de 150 millions de dollars. L’opération donne l’accès au développement et à la commercialisation aux USA et au Japon de RVT-3101 (actuellement en phase II mais devrait bientôt passer en phase III), nouvelle classe thérapeutique dans les maladies inflammatoires de l’intestin. Il s’agit d’une première étape dans une stratégie qui sera davantage dirigée vers les acquisitions.