Dans la zone euro, la production industrielle se contracte plus qu’escompté en juillet.

Economie

Aux États-Unis, les statistiques publiées sont contrastées. La confiance des PME (NFIB index) recule plus qu’attendu en août de 91,9 à 91,3, tout comme celle des ménages (Univ. du Michigan) qui passe en septembre de 69,5 à 67,7. Les ventes de détail ressortent en hausse de 0,6% m/m en août, mais les deux mois précédents ont été révisés à la baisse. De même, la production industrielle surprend agréablement (+0,4% m/m), mais juillet a été révisé à la baisse. L’inflation sous-jacente est légèrement supérieure aux prévisions (+0,3% m/m; +4,3% a/a). Dans la zone euro, la production industrielle se contracte plus qu’escompté en juillet (-1,1% m/m; -2,2% a/a). En Chine, au mois d’août, la production industrielle (4,5% a/a) et les ventes de détail (4,6% a/a) progressent plus qu’attendu alors que les investissements déçoivent légèrement (+3,2% a/a).

Limites planétaires

Dans son rapport en amont de la COP28 prévue à Dubaï , l’Agence Internationale de l’Energie note une accélération du déploiement des technologies propres, en particulier dans les véhicules électriques (18% des ventes 2023e) et des investissements dans les technologies propres, dorénavant supérieurs à ceux dans les énergies fossiles… mais estime que le rythme reste insuffisant par rapport à la trajectoire d’émissions visée.

Obligations

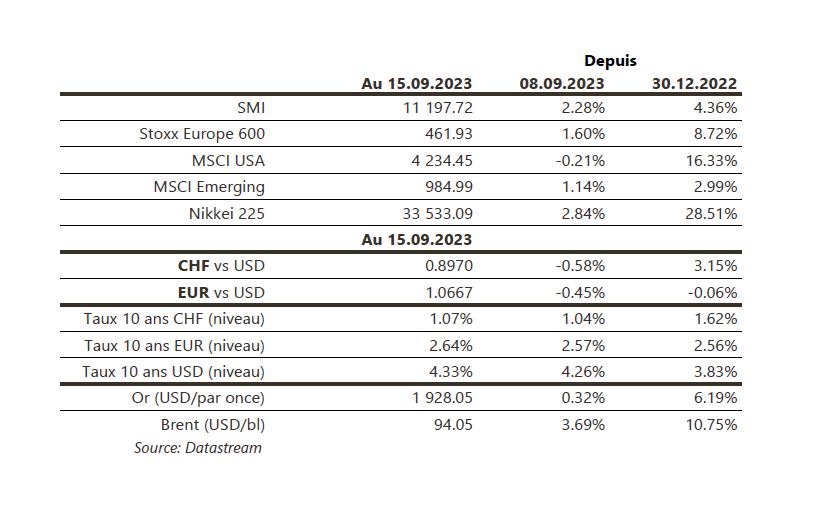

Aux US, l’inflation est ressortie globalement en ligne avec les attentes (headline 0,6% m/m ) tandis que les inscriptions au chômage restent sur des niveaux très faibles (220k). Dans ce contexte, les taux se sont relevés le long de la courbe (2Y +11pb/10Y +9pb/30Y +4pb). Le marché s’attend à une pause de la FED ce mercredi et nous suivrons de près la révision des DOTS. En Europe, la BCE a relevé son taux directeur de 25pb à 4% et le marché estime que le pic de taux est désormais atteint. Les taux EU terminent en hausse sur la semaine (Bund 2Y +13pb/10Y +6pb).

Sentiment des traders

Bourse

Les marchés restent bien orientés, malgré la hausse surprise de la BCE (+0,25%) et attendent la Fed ce mercredi. Pas de changement de taux prévu d’après les derniers sondages. A noter que TSMC s’attend à une baisse de la demande, ce qui a péjoré tout le secteur vendredi. A part quelques statistiques sur l’immobilier aux US et le CPI en zone euro, peu de chiffres macro cette semaine.

Devises

La semaine dernière fut volatile, la BCE a relevé ses taux de 0,25% et malgré cela l’€/$ a chuté de 1,0730 à 1,0630. L’€/$ reste sous pression, une cassure du sup. 1,0590 confirmerait cette tendance, la rés. 1,0780 reste valable. Les cambistes seront focalisés sur la réunion de la Fed, le $/CHF consolide à 0,8966 sup. 0,8900 rés. 0,9056. Le CHF reste ferme à €/CHF 0,9556 sup. 0,9410 rés. 0,9613. La £ chute à 1,2380 sup. 1,2308 rés.1,2535. L’or est à 1925 $/oz sup.1901 et rés. 1947.

Marchés

Après la hausse de taux de la BCE la semaine dernière, les marchés attendent les décisions de la Fed, la BoE, la BoJ, la BNS et poussent les taux d’intérêt souverains à 10 ans à la hausse (USD: +9pb; EUR: +6pb; CHF: +4pb). Les actions souffrent aux US (-0,2%) mais pas en Europe (+1,6%) ni dans les émergents (+1,1%). Le dollar s’apprécie légèrement (dollar index: +0,2%), ce qui n’empêche pas la progression de l’or (+0,3%). Enfin, le prix du baril poursuit sa hausse (+3,7%). À suivre cette semaine: confiance des promoteurs immobiliers (NAHB), mises en chantier, permis de construire, PMI manufacturier et des services et réunion de la Fed aux États-Unis; confiance des ménages, PMI manufacturier et des services dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères août (OFDF), prévisions conjoncturelles d’automne (Seco), appréciation de la politique monétaire (BNS) et balance des paiements T2 (BNS). Les sociétés suivantes publieront des résultats: Baloise, SHL, Xlife et Medacta.

Actions

Nous avons entré le 15/09/23 le chinois BYD dans notre liste Satellites Asie: le groupe est depuis 2022 le premier constructeur mondial de voitures électriques (1,9 million d’unités) devant Tesla. La pénétration des VE dans les ventes mondiales devrait passer de 13% en 2022 à 40-50% en 2030. Le modèle verticalement intégré de BYD, déjà rentable et non-endetté, dans les batteries lui prodigue un avantage technologique et de prix par rapport aux acteurs historiques. On attend un doublement des ventes et une multiplication par 2.5 des résultats à horizon 2025.

LONZA (Satellites): départ surprise du CEO, effectif à fin septembre. Le chairman Albert M. Baehny assurera le rôle de CEO par intérim, le temps de trouver un successeur. Ce départ surprise devrait augmenter les inquiétudes quant à l’évolution de l’activité à court terme dans un environnement encore difficile pour le secteur des CDMO. La société tiendra sa Journée Investisseurs le 17 octobre au cours de laquelle les perspectives à moyen terme seront mises à jour. Nous passons à conserver sur le titre (vs achat précédemment) et conseillons d’attendre le 17 octobre.

SIKA (Core Holdings): après 12 fructueuses années à la Présidence du conseil d’administration, Paul Hälg sera remplacé lors de la prochaine AG par Thierry Vanlancker, administrateur depuis 2019 et fort de 30 ans d’expérience à des postes stratégiques dans l’industrie. L’annonce s’ajoute à celle d’une réorganisation de la direction, en amont de la présentation de la stratégie à 2028 prévue le 3 octobre.