Dans la zone euro, la croissance du PIB au T2 (+0,3% t/t) s’est révélée plus forte qu’attendu (+0,2% t/t).

Economie

Aux Etats-Unis, les statistiques publiées ont été plutôt décevantes. L’ISM manufacturier remonte de 46 à 46,4 en juillet, moins qu’attendu (46,9) et son homologue des services déçoit en reculant plus qu’attendu (de 53,9 à 52,7 vs consensus à 53,1). Les créations d’emplois (187’000) ont également été inférieures aux attentes (200’000) en juillet. Le salaire horaire progresse plus qu’escompté (+4,4% a/a vs +4,2% attendu). Dans la zone euro, la croissance du PIB au T2 (+0,3% t/t) s’est révélée plus forte qu’attendu (+0,2% t/t). L’inflation générale décélère en ligne avec le consensus (de +5,5% +5,3% a/a) alors que la sous-jacente est stable à 5,5%, supérieure aux attentes de 5,4% a/a. En Chine, le PMI (Caixin) manufacturier déçoit en reculant de 53,2 à 49,2 mais celui des services surprend agréablement (de 53,9 à 54,1) en juillet.

Limites planétaires

Selon une étude publiée par Nature Communications, qui ne fait pas encore consensus au sein du GIEC, la circulation de l’AMOC (Atlantic Meridional Overturning Circulation), système de courants océaniques majeurs dont le Gulf Stream fait partie et qui s’étend de part et d’autre de l’Atlantique, présenterait une probabilité de 95% de fort ralentissement voire d’effondrement entre 2025 et 2095. Un arrêt de ce système, en place depuis 12’000 ans, serait irréversible et induirait des changements majeurs des équilibres climatiques.

Obligations

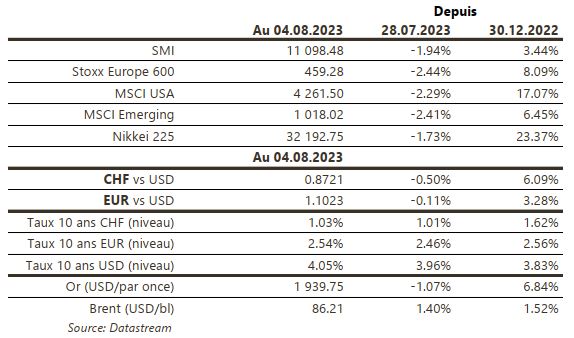

Aux US, les taux ont connu une semaine très volatile dans un contexte marqué par l’annonce du programme d’émissions du Trésor et l’abaissement de la note du pays de AAA à AA+ par Fitch. Nous avons observé un rare mouvement de «bear steepening» à ce moment du cycle, avec des taux longs en forte hausse (10Y +8pb / 30Y +19pb) tandis que la partie courte s’est abaissée (2Y -11pb). Au regard de la volatilité taux, les mouvements sur les spreads de crédit sont restés très modérés sur l’IG (EU 0pb / US +5pb) et sur le HY (EUR -1pb/US +21pb).

Sentiment des traders

Bourse

Après une semaine de consolidation (mauvais chiffres et perspectives d’Apple, marché du travail tendu), les indices ouvraient légèrement dans le rouge. Encore quelques publications trimestrielles (Palantir, KKR, Eli Lilly, Barrick Gold, Sony…) et côté macro, CPI et PPI US seront surveillés de près. Nous attendons encore de la volatilité dans des marchés difficiles à lire.

Devises

Suite aux chiffres US de l’emploi vendredi, la tendance haussière du $ a été freinée. L’€/$ à 1,0983 reste sous pression, un test du sup. 1,0834 est possible, la rés. 1,11 est intacte. Le $/CHF consolide à $/CHF 0,8750 sup. 0,8553, rés. 0,8870. Le CHF se maintient dans la fourchette €/CHF 0,9515-0,9650. La £ reste orientée à la baisse après la hausse de taux de la BOE à £/$ 1,2732 sup. 1,2487, rés. 1,2887. L’oz d’or baisse à 1937 $/oz, sup 1893, rés. 2000.

Marchés

La poursuite de la hausse du pétrole (+1,4%) a poussé les taux souverains à 10 ans à la hausse (USD/EUR: ~+9pb; CHF: +2pb) faisant reculer les actions (US: -2,3%; Europe et émergents: -2,4%), également pénalisées par les craintes sur la croissance. Le dollar en profite (dollar index: +0,4%). L’or (-1,1%) souffre de l’appréciation du dollar et de la hausse des taux. À suivre cette semaine: indice de confiance des PME (NFIB index), balance commerciale, indice des prix à la consommation et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance des investisseurs Sentix dans la zone euro; réserves de change, balance commerciale, indice des prix à la consommation et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: chômage juillet (Seco), indice des prix de l’immobilier d’habitation T2 (OFS), baromètre conjoncturel août (KOF) et réserves de devises à fin juillet (BNS). Les sociétés suivantes publieront des chiffres T1/S1: Ascom, Galenica, BCGE, Swissquote, Bell, Metall Zug, Swiss Steel et Zurich Insurance.

Actions

AMAZON (Core Holding) s’est montré particulièrement optimiste sur ses activités commerce et cloud lors de la publication trimestrielle. Encore une fois, le management cherche la bonne balance sur son segment Retail (magasins Fresh, ventes de marques tierces online, gestion des coûts), ce qui a l’air de porter ses fruits. Sur le cloud, le segment pourrait repartir en croissance avec de nouvelles dépenses des clients, notamment en puissance de calcul liée à l’IA. Nous restons neutres après le rallye depuis le début d’année.

DISNEY (Core Holding) publie son T3 ce mercredi et nous maintenons notre vue positive sur le titre. Dès son arrivée, Bob Iger a mis l’accent sur la maîtrise des coûts ainsi que sur la tarification des services de streaming et billets de parc. De plus, le CEO a l’objectif ambitieux de rediriger les activités TV du groupe, actuellement en déclin (via spin-off, ventes voire partenariats).

EATON (Satellite), recommandé depuis avril 2020, a de nouveau publié des résultats records au 2ème trimestre et s’affiche comme une valeur incontournable sur les thèmes de la Transition et du Reshoring (relocalisation industrielle US). À acheter sur correction.

SIKA (Core Holding): la publication des résultats trimestriels a été l’occasion de confirmer l’intégration de MBCC à compter du 01.05.2023 dans les comptes. La plus grosse acquisition du groupe à ce jour, qui apportera c. CHF 2.1 mia de chiffre d’affaires supplémentaire en année pleine, soit 20% des ventes 2022 du groupe.