Depuis le «creux» de 99 dollars atteint par le baril de Brent le 17 avril (prix avant le début de la guerre: 71 dollars), les prix sont remontés à 124 dollars avant de redescendre à 106 dollars au 14 mai. Au cours de cette période, l'indice S&P 500 a progressé de 5,3%, tandis que le MSCI World ex-USA a reculé de 0,6% (en monnaie locale).

Cependant, la saison des résultats étant à présent derrière nous, les bonnes nouvelles permettant de compenser les rapports moins enthousiasmants en provenance du Moyen-Orient pourraient se faire plus rares. Les statistiques économiques américaines pourraient apporter un certain soutien à cet égard.

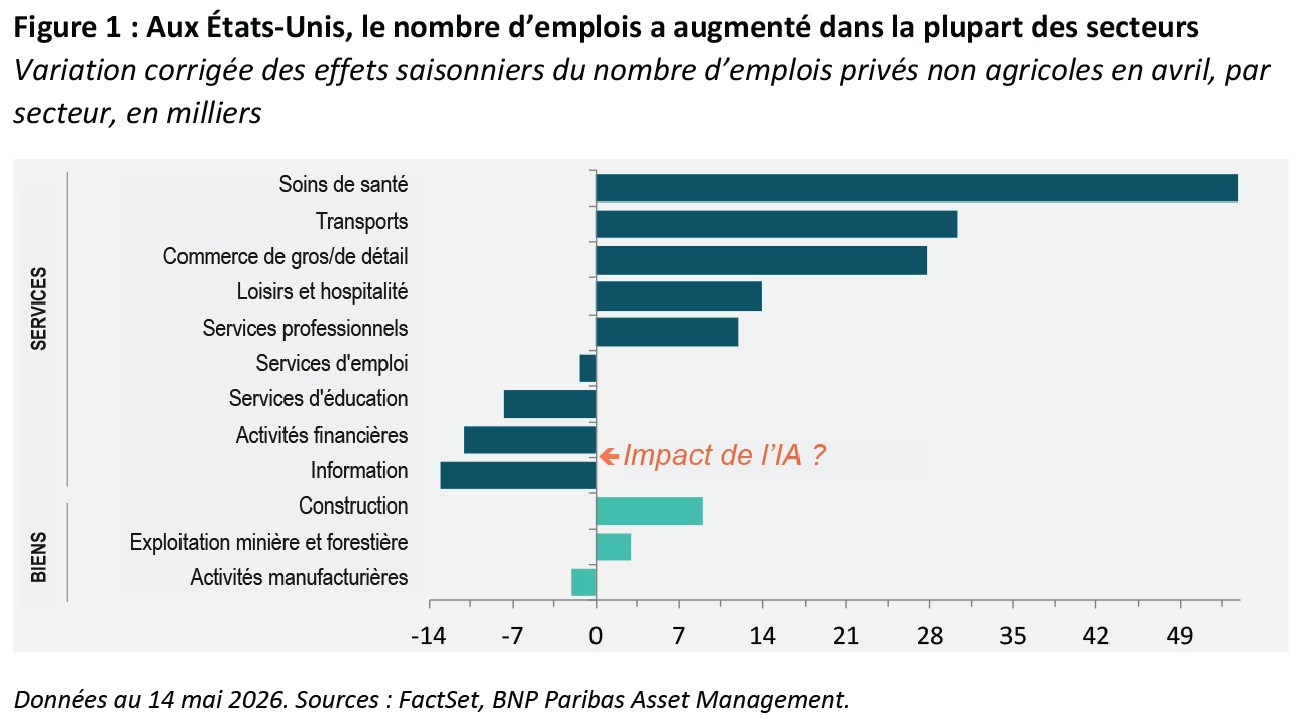

Les chiffres sur l'emploi non agricole aux États-Unis ont à nouveau reflété des créations d'emplois relativement solides en avril. Le secteur des soins de santé s’est une fois encore taillé la part du lion en termes de créations d’emplois, mais il en va ainsi depuis plusieurs décennies compte tenu du vieillissement de la population américaine. Les gains observés dans d'autres secteurs du marché du travail ont été plus significatifs (voir Figure 1).

Les baisses enregistrées dans les secteurs des activités financières et de l'information ont été considérées par certains comme le signe d'une destruction d'emplois induite par l'intelligence artificielle. Compte tenu des licenciements opérés par les entreprises, largement relayés par la presse, il est en effet probable que l'IA exerce un certain impact, mais celui-ci n’est probablement pas significatif à ce stade. L'emploi dans les services professionnels a encore progressé, tandis que les baisses enregistrées dans les activités financières se sont concentrées dans le secteur des assurances (qui évolue lentement) et que le recul observé dans le secteur de l'information est essentiellement imputable à l'industrie cinématographique.

Avec un taux de chômage des adultes stable, inférieur à 4%, et une croissance des salaires en amélioration, le marché du travail américain semble pour l’heure robuste, ce qui augure d'une demande de consommation stable en dépit des prix élevés de l’essence, comme en témoigne la progression de 0,5% des ventes au détail en avril.

Une toile de fond économique divergente en Europe et en Asie

L'Europe est quant à elle menacée si le détroit d'Ormuz demeure fermé et si la diminution des stocks de pétrole entraîne une nouvelle flambée des prix. Les statistiques économiques les plus récentes sont moins encourageantes qu'aux États-Unis.

Les indices des directeurs d’achat (PMI) pour le secteur des services ont baissé dans la plupart des grands pays européens en avril, passant d'une expansion à une contraction ou s'enfonçant davantage en territoire de contraction. Les PMI pour le secteur des services aux États-Unis sont restés stables ou se sont améliorés, reflétant une expansion.

Cette toile de fond économique divergente s'est manifestée au niveau de la performance enregistrée cette année par les actions européennes par rapport à leurs homologues américaines, telle que mesurée par l'indice Russell Value, qui présente une composition sectorielle similaire.

Avant le début de la guerre, les deux régions affichaient une progression de 7% à la fin du mois de février. Depuis, les actions européennes ont chuté de 3%, tandis que les valeurs décotées américaines se sont adjugé 4%.

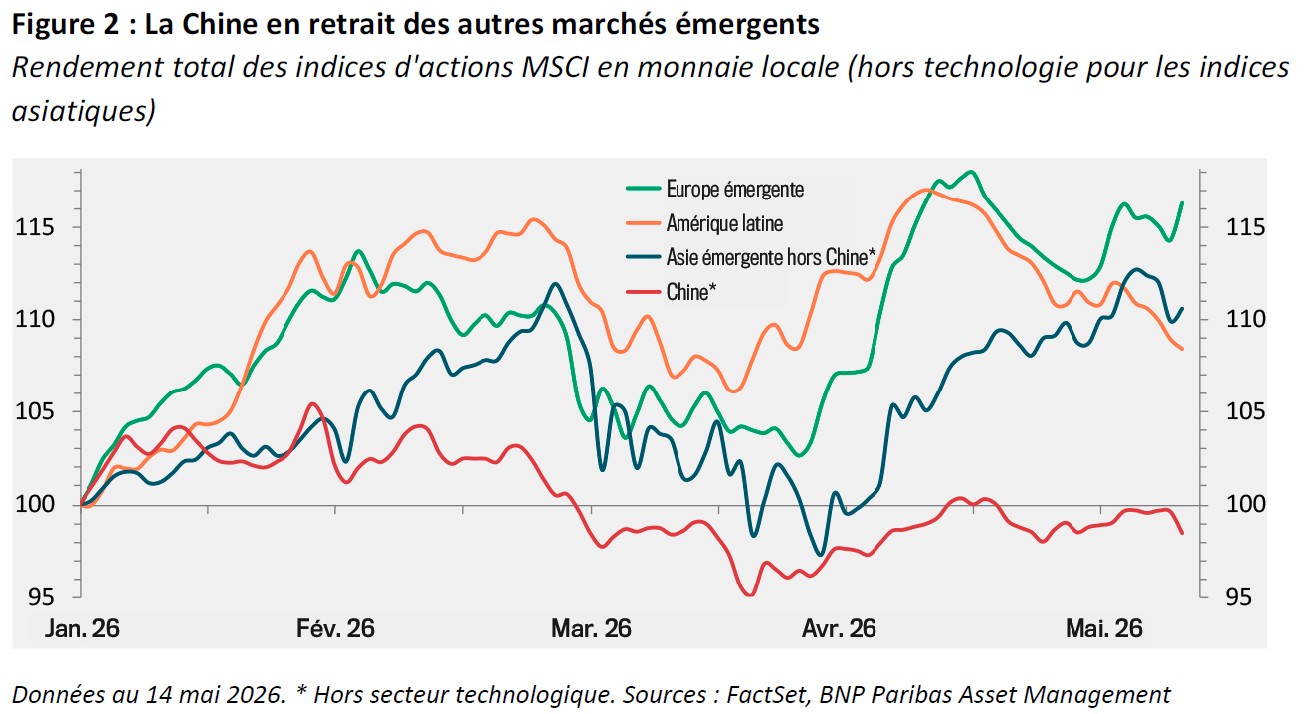

La Chine (tout comme l'Asie au sens large) est également plus exposée à la crise que d'autres régions. La croissance du crédit a ralenti dans le pays et les indices PMI n’y affichent qu’une timide expansion. Les exportations ont fait figure de planche de salut, mais il est peu probable que cela s’inscrive dans la durée.

Les pays inondés d'importations chinoises bon marché s'inquiètent de plus en plus pour leur propre base industrielle et pourraient bien renforcer les restrictions commerciales à l'avenir.

La guerre en Iran n’a sans doute fait qu'exacerber les problèmes d'une économie déjà faible. Les actions chinoises (hors technologie) sous-performent les marchés émergents au sens large depuis le début de l'année (voir Figure 2).

L'écart est plus marqué encore dans le secteur technologique. Alors que les actions technologiques ont grimpé de 58% et 157% respectivement à Taïwan et en Corée depuis le 1er janvier, elles ont chuté de 12% en Chine.

Les investisseurs en actions chinoises espèrent que le récent sommet entre Pékin et Washington débouchera sur une nette amélioration des relations entre les deux superpuissances.

Sources des données (de performance): FactSet, BNP Paribas AM, au 14 mai 2026, sauf mention contraire. Les performances passées ne préjugent pas des rendements futurs.