Certains investisseurs sont restés pantois face à la chute brutale des prix du pétrole il y a quelques semaines, qui a fait suite à la publication par Donald Trump de quelques messages parfois contradictoires sur les réseaux sociaux (et d’ailleurs souvent contredits par les Iraniens). Un scepticisme semble-t-il justifié, car lorsque la situation s’est tendue à nouveau, les prix du pétrole ont bondi de 20%.

La baisse initiale des cours de l’or noir a été bien accueillie par les marchés actions du monde entier, mais la hausse qui a suivi a été largement ignorée par le marché américain et les indices à forte composante technologique. Les indices «valeur» tels que l'Europe, le Japon et les marchés émergents hors technologie ont cela dit reculé.

Deux raisons expliquent ce découplage. La technologie reste un facteur de soutien pérenne pour la croissance des bénéfices et les prix des actions. Les valeurs technologiques des marchés émergents ont rebondi de 24% depuis le creux de l'après-guerre et s’inscrivent désormais en hausse de 30% depuis le début de l'année.

Les États-Unis ont certainement bénéficié d’un regain de confiance dans les actions technologiques, notamment à la faveur d’un redressement des valeurs du secteur des logiciels après les déboires de février (la Chine est toujours à la traîne). Mais le rebond ne s'est pas cantonné à la technologie. Cela s'explique en partie par des données économiques encourageantes, qui contrastent avec ce que nous avons pu constater en Europe. Les derniers indices flash des directeurs d'achat pour le secteur des services ont signalé une accélération de l’expansion aux États-Unis, alors qu’en Allemagne et en France, ces mêmes indices se sont enfoncés en territoire de contraction.

Des surprises positives sur tous les fronts

Le PIB américain du premier trimestre a lui aussi rassuré après les chiffres inquiétants de fin 2025. L'économie américaine a progressé de 2% (taux annuel corrigé des variations saisonnières), grâce essentiellement aux dépenses d’investissement des entreprises, qui ont contribué à hauteur de 1,4 point de pourcentage au total. Les secteurs liés à l'intelligence artificielle en ont été le principal moteur, tandis que les investissements dans le secteur manufacturier non technologique ont continué à baisser. La demande des consommateurs est restée faible, mais suffisante, surtout lorsque la hausse des prix de l’essence a menacé de la faire chuter.

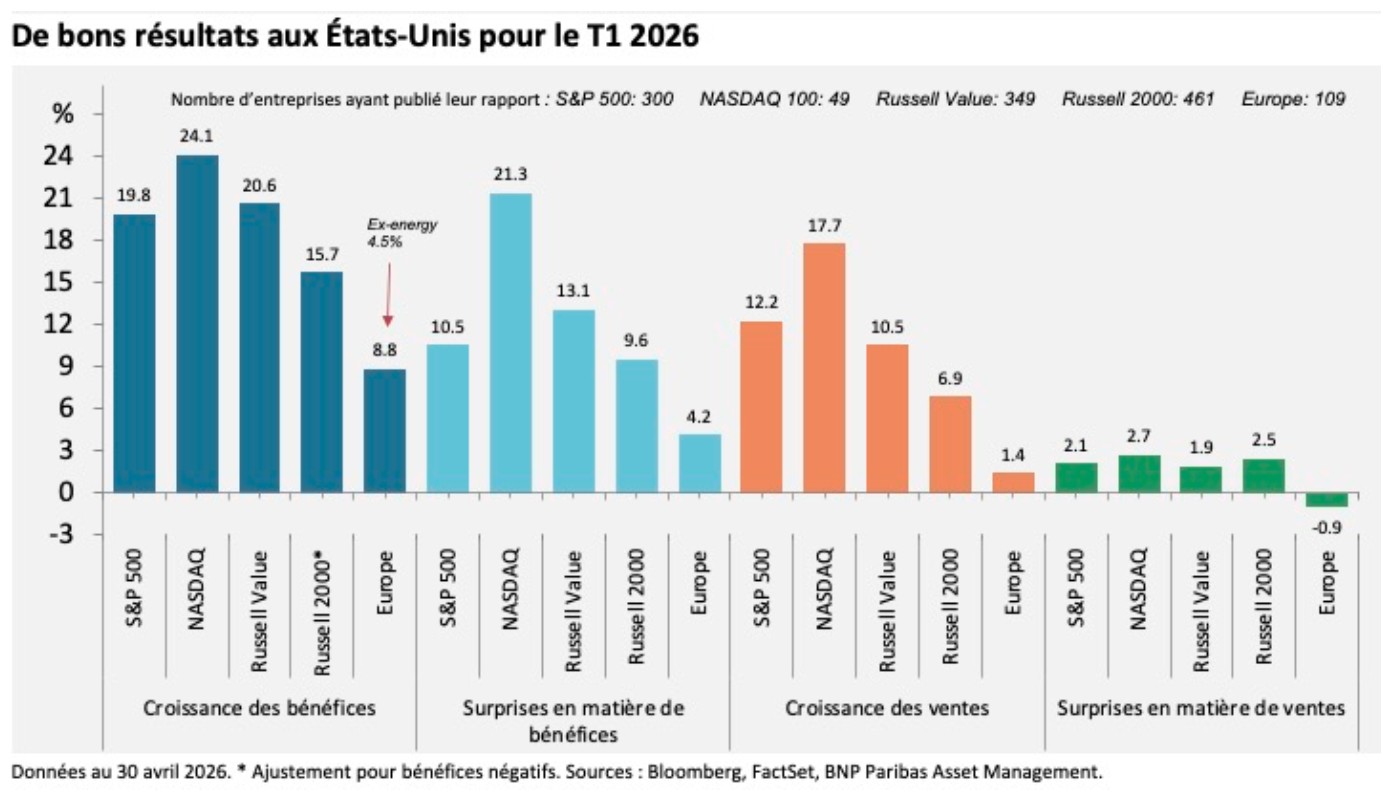

Cet environnement se traduit par une bonne saison des résultats aux États-Unis. Plus de la moitié des entreprises du S&P 500 ont déjà publié leur rapport, et le bénéfice par action (BPA) a augmenté de près de 20% par rapport au même trimestre un an plus tôt. La technologie s'est certes bien comportée, mais la croissance ressort à un bon niveau tous secteurs confondus: même si l'on exclut le secteur technologique, le BPA reste en hausse de 18%. Ce dynamisme généralisé transparaît également dans les chiffres positifs des indices Russell Value et Russell 2000. Les surprises en matière de bénéfices sont nettement supérieures à la moyenne, à 10,5%, alors que la fourchette habituelle se situe entre 3% et 4%.

Ces chiffres contrastent avec ceux de l'Europe, où la croissance globale du BPA apparaît correcte (8,8%) mais provient pour moitié du secteur de l'énergie (la contribution du secteur de l'énergie est très faible aux États-Unis). Les surprises en matière de bénéfices et la croissance des revenus sont également nettement inférieures.

Quant aux prévisions des entreprises américaines, elles sont également solides. En règle générale, 22% environ des orientations fournies par les entreprises lors de la publication de leur rapport sont positives. Au cours des trois derniers mois, ce taux a atteint près de 30%, ce qui indique qu'en dépit des incertitudes auxquelles les dirigeants sont confrontés, ils sont relativement optimistes quant aux perspectives futures.

La guerre d’Iran demeure le principal obstacle à un rallye durable des marchés actions, mais la vigueur économique sous-jacente, et donc les perspectives de croissance potentielle des bénéfices, restent bonnes, du moins aux États-Unis.

Sources des données (de performance): Bloomberg, FactSet, BNP Paribas AM, au 30 avril 2026, sauf mention contraire. Les performances passées ne préjugent pas des rendements futurs.