Si ce ne sont pas les chocs géopolitiques qui perturbent les marchés, c’est l’intelligence artificielle, soit parce que l’IA constitue une bulle, soit parce qu’elle ne l’est manifestement pas, mais qu’elle va alors semer le chaos dans les modèles économiques et sur le marché de l’emploi.

Les actualités de la semaine dernière ont mis en évidence divers aspects du pouvoir perturbateur de l’IA. Les annonces d’investissements encore plus importants effectués par des entreprises telles qu’Alphabet, société mère de Google, laissent présager une baisse des marges bénéficiaires. La disponibilité croissante des outils d’IA de type «open source» signifie que les revenus des concurrents seront moins importants (ce qui amenuise la justification de procéder à des dépenses d’investissement massives). Il est difficile de quantifier l’ampleur de l’impact sur le marché du travail, de même que l’attrait des consommateurs pour la destruction créatrice de l’IA, à l’heure où les compétences des professionnels perdent soudainement une grande partie de leur valeur et que l’on assiste à la suppression d’emplois.

La nouveauté de l’IA en tant que facteur de marché, associée à la concurrence féroce régnant dans le secteur, signifie qu’il faut s’attendre à ce genre de surprises (vous vous souvenez de DeepSeek?). Depuis l’été dernier, la volatilité du secteur technologique a été deux fois plus élevée que celle du reste du marché.

Il faudra du temps aux analystes pour évaluer l’impact net de tous ces facteurs et pour ajuster leurs prévisions de bénéfices. À court terme, la prudence est donc de mise. Près de la moitié des entreprises de l’indice Nasdaq 100 n’ont pas encore publié leurs résultats. Si la progression des bénéfices des entreprises ayant déjà fait connaître leurs chiffres semble solide, avec une moyenne de +11%, elle ne fait que correspondre aux attentes, alors que les investisseurs sont habitués à des surprises positives plus notoires chaque trimestre. Pour le S&P 500, la progression des bénéfices est plus importante (+14%), tout comme les surprises sectorielles (+8%), ce qui explique en partie pourquoi les actions non technologiques se comportent particulièrement bien.

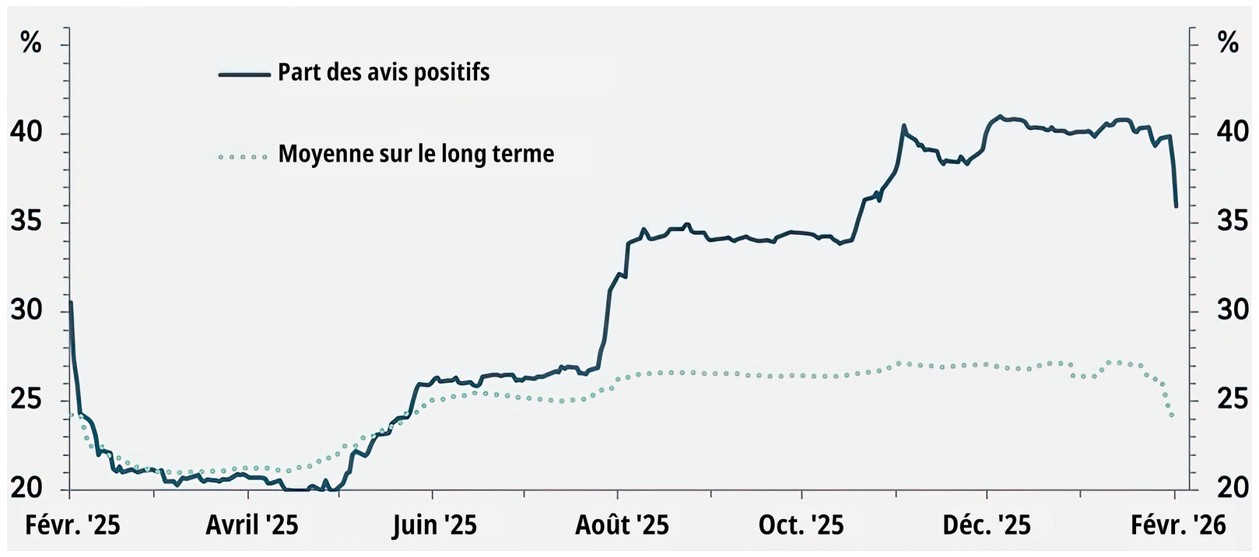

Indépendamment de certains résultats décevants, les PDG sont de moins en moins optimistes quant à l’avenir. La part des prévisions positives fournies par les entreprises a reculé, même si cette proportion reste à un niveau historiquement élevé (voir le graphique suivant).

Les prévisions des entreprises sont moins optimistes, mais restent à un niveau historiquement élevé.

Entreprises américaines, moyenne mobile sur trois mois

Données telles qu’au 5 février 2026. Source: Bloomberg, BNP Paribas Asset Management.

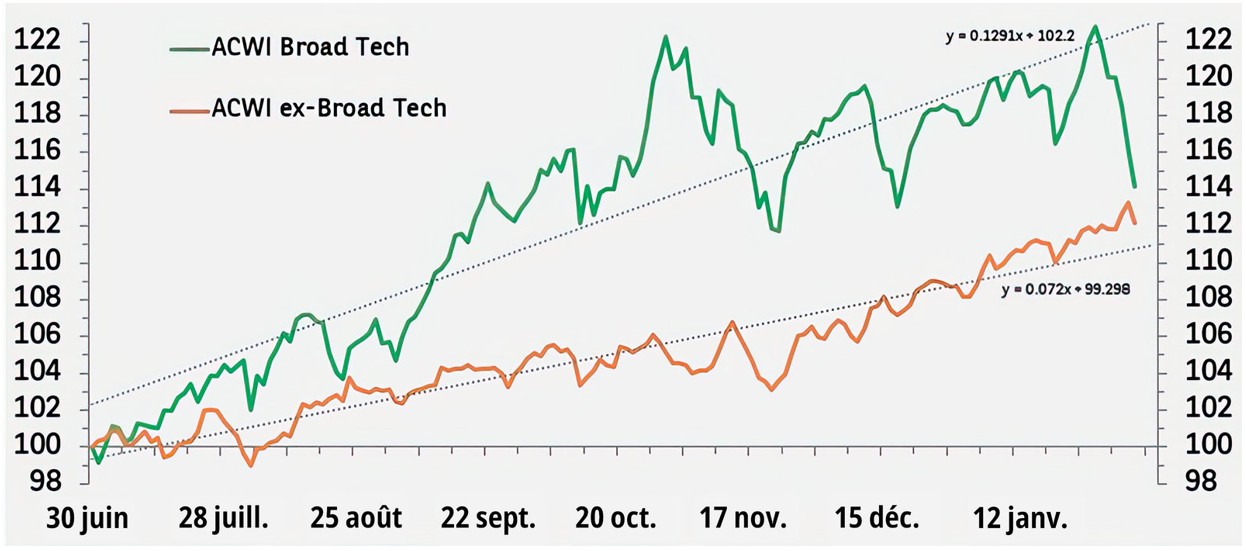

Même s’il est indiqué de se montrer prudent sur le plan tactique, nous restons optimistes sur le plan stratégique. La volatilité des actions technologiques s’est accompagnée de rendements supérieurs (bien que ce n’ait pas été le cas récemment, admettons-le). Depuis l’été dernier, la courbe de tendance des performances mondiales des actions technologiques a pratiquement doublé sa pente (voir le graphique ci-dessous).

Malgré le récent recul, la tendance des actions technologiques* est près de deux fois supérieure à celle des actions non technologiques.

Indice ‘All Country World’ (ACWI), rendement total en dollars américains

Données telles qu’au 5 février 2026. *Technologie, grande distribution, médias interactifs et services. Source: FactSet, BNP Paribas Asset Management.

Même si le taux de croissance des bénéfices des valeurs de la Tech pourrait être revu à la baisse, il devrait néanmoins rester nettement supérieur à celui des valeurs non technologiques. Selon les estimations actuelles, les bénéfices des entreprises du secteur technologique devraient augmenter de 31% cette année, contre seulement 10% pour ceux des sociétés non technologiques (pour l’année écoulée, les valeurs correspondantes sont de 26% et 6%). L’ampleur de cet écart signifie que pour les actions non technologiques, il sera difficile de surpasser durablement les actions des sociétés de la Tech, à moins d’une détérioration significative des perspectives de bénéfices de ces dernières ou alors d’une réduction du multiple sur les bénéfices technologiques.

Le risque lié à la valorisation est sans doute plus important pour les actions de valeur que pour les actions technologiques. Le score z du ratio cours/bénéfice prévisionnel (C/B) pour le Nasdaq 100 est de 0,2, tandis que celui des valeurs technologiques des marchés émergents se situe à son niveau moyen sur le long terme (score z de zéro). Le score de certains indices de valeur est toutefois nettement plus élevé. L’indice MSCI Japan et l’indice Russell 1000 Value présentent des scores z C/B de 1,8. L’Europe fait figure d’exception, avec un score de 0,5, soit légèrement supérieur à la moyenne, mais sans qu’il s’agisse d’une valeur extrême.

Les événements récents ne font que souligner l’importance de la diversification dans le secteur technologique, tant au niveau des domaines d’activité que des régions (aussi bien développées qu’émergentes). Bien que la diversification soit toujours un élément précieux pour un portefeuille, elle est d’autant plus essentielle au vu de l’évolution rapide du secteur technologique. Pratiquement tous les acteurs sont susceptibles d’être perturbés, mais il est probable que le facteur perturbateur se situe ailleurs dans l’indice. Les pertes sur une action donnée devraient être compensées par les gains réalisés sur une autre action, et les bénéfices globaux devraient continuer de croître.

Risques extrêmes

La récente surprise causée par l’indice ISM du secteur manufacturier américain du mois de janvier, qui a bondi à 52,6 (zone d’expansion) après 10 mois de résultats se situant sous la barre de 50, met en évidence l’un des risques pesant sur les perspectives positives des actions américaines cette année. La croissance du PIB a atteint en moyenne 4,1% au cours des deux derniers trimestres, et l’estimation GDPNow de la Réserve fédérale d’Atlanta s’établit à 4,2%, donc bien au-dessus du taux de croissance potentiel de l’économie sur le long terme (qui se situe autour de 1,8%). Étant donné que l’inflation pourrait reprendre l’ascenseur dans les mois à venir, à mesure que s’estompent les perturbations liées aux blocages budgétaires des services de l’administration fédérale et aux mauvaises conditions météorologiques, il pourrait s’avérer difficile pour la Réserve fédérale de procéder aux deux abaissements du taux des fonds fédéraux attendus par les marchés. Beaucoup dépendra de l’évolution du marché du travail: certes, la main-d’œuvre disponible augmentera à mesure que les entreprises licencient des travailleurs et les remplacent par des outils d’IA, mais elle sera en même temps restreinte en raison des expulsions réalisées au sein de la population d’immigrés. Devoir s’adapter à un abaissement moindre (voire nul) des taux par la Fed risque d’être douloureux pour les marchés boursiers, car la hausse du taux d’escompte fait baisser les multiples, en particulier pour les valeurs technologiques et les petites capitalisations. Toutefois, une fois cet ajustement effectué, les perspectives d’une forte croissance économique et d’une inflation légèrement plus ferme devraient soutenir les gains attendus sur les marchés.