Depuis l’été dernier, la Banque nationale suisse maintient son taux directeur à 0%. Cela pose des défis considérables aux investisseurs obligataires souhaitant obtenir des rendements attrayants en francs suisses. Les obligations de la Confédération à dix ans affichent des rendements inférieurs à 0,5%, et les obligations d’entreprises de qualité Investment Grade n’offrent que de faibles primes de risque.

La recherche de rendements plus élevés incite ainsi de nombreux investisseurs à se tourner vers l’étranger. Les coupons des obligations en devises étrangères présentant une qualité de crédit et une durée comparables sont certes généralement nettement plus élevés que sur le marché domestique. Toutefois, en raison de coûts de couverture historiquement élevés – d’environ quatre pour cent face au dollar américain et de plus de deux pour cent face à l’euro – ces rendements sont presque entièrement neutralisés une fois couverts en francs suisses. Identifier des segments offrant une valeur ajoutée après couverture, sans accroître excessivement le risque, reste donc complexe.

Optimisation du rendement et diversification grâce aux obligations d’entreprises des marchés émergents et au High Yield en euros

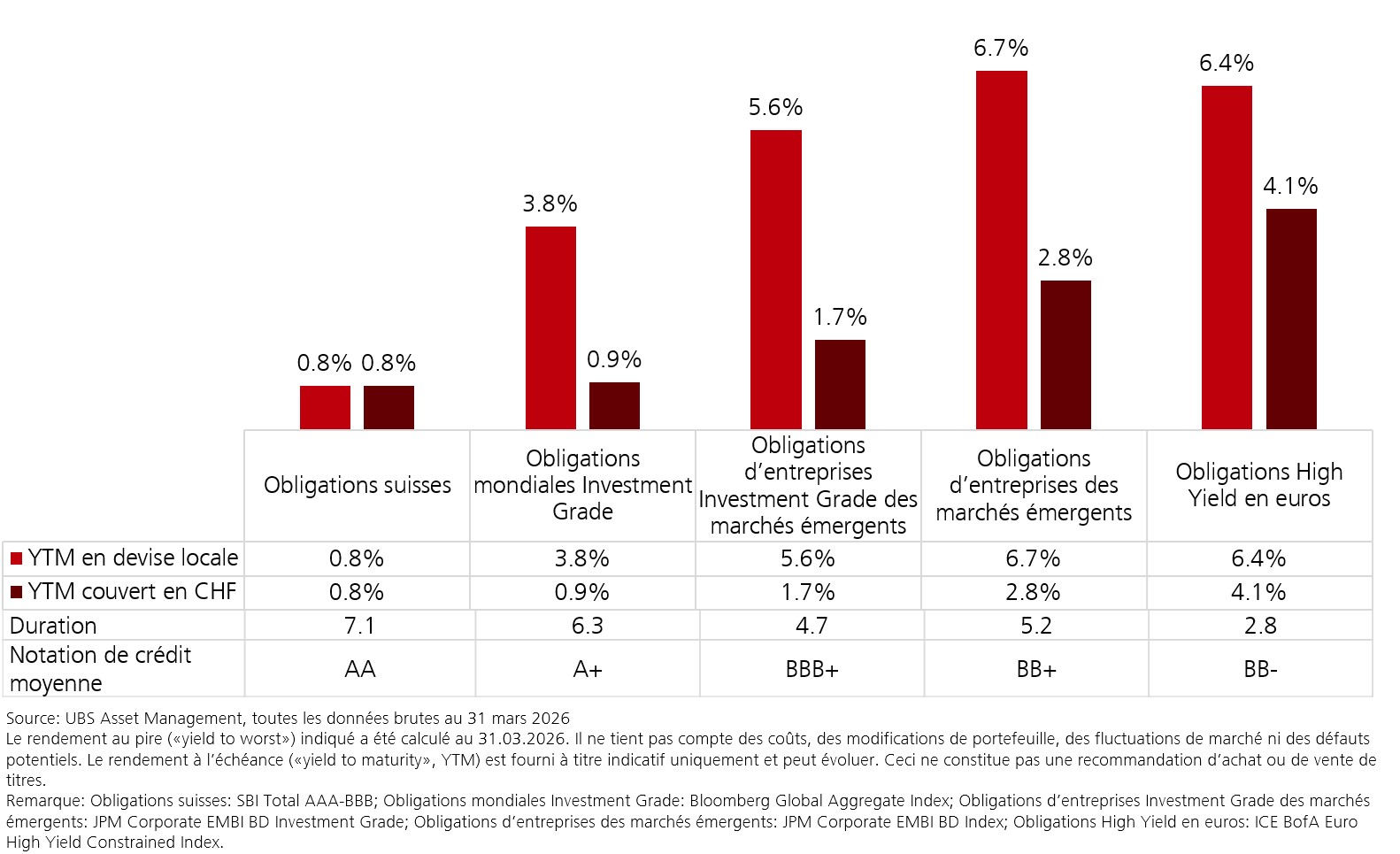

Dans ce contexte, deux segments retiennent particulièrement l’attention: les obligations d’entreprises des marchés émergents en devises fortes et le High Yield en euros. Tous deux offrent, après couverture en francs, des rendements courants compris entre 1,5% et 4%.

L’attrait des obligations d’entreprises des marchés émergents repose notamment sur l’amélioration des fondamentaux: de nombreux émetteurs ont profité des années de taux bas pour allonger leurs maturités, mieux structurer leur endettement et réduire les risques de refinancement. Ces évolutions ne sont pas encore pleinement reflétées dans les valorisations. Dans le segment Investment Grade, les obligations d’entreprises des marchés émergents offrent environ 0,5% de prime de risque de crédit supplémentaire par rapport à leurs homologues des pays développés, et ce malgré des notations désormais comparables (BBB+). Cette classe d’actifs bénéficie en outre d’un soutien technique solide, porté par des flux de capitaux persistants et une baisse des émissions nettes.

Pour les investisseurs ayant une tolérance au risque plus élevée, le marché européen du High Yield mérite également une attention particulière. Celui-ci s’est nettement renforcé par rapport à son historique. Une diversification accrue, une amélioration de la qualité des émetteurs et un profil d’échéances bien échelonné contribuent à une diminution continue des taux de défaut. Pour l’année en cours, nous anticipons un taux de défaut d’environ 2,6%, nettement inférieur à la moyenne historique et également plus faible que celui du marché High Yield américain (3,8%). D’autres facteurs soutenant une vision plus positive de l’Europe par rapport aux Etats-Unis incluent une meilleure qualité de crédit moyenne et une composition sectorielle plus défensive. Malgré la forte progression des trois dernières années, des rendements totaux de deux à quatre pour cent après couverture en francs restent réalistes.

Comparaison des différents segments obligataires

Une duration plus faible: un avantage dans un environnement marqué par la hausse des taux et des inquiétudes inflationnistes

Un avantage souvent sous-estimé de ces segments réside dans leur duration plus courte par rapport aux obligations en francs suisses ou aux indices globaux Aggregate. Le High Yield en euros et les obligations d’entreprises des marchés émergents présentent généralement des maturités de trois à cinq ans, contre six à sept ans pour les obligations en francs ou les indices globaux. Ces maturités plus courtes rendent ces segments moins sensibles aux variations des taux d’intérêt – un facteur de stabilité clé dans un contexte de craintes inflationnistes récemment ravivées par le conflit avec l’Iran.

Afin d’améliorer le profil de rendement d’un portefeuille cœur composé d’obligations en francs suisses, la diversification internationale est indispensable. Une allocation ciblée à des obligations d’entreprises des marchés émergents couvertes en devise ainsi qu’au High Yield en euros permet ainsi de mettre en place une stratégie d’investissement équilibrée, combinant stabilité et potentiel de rendement supplémentaire.

Découvrez-en davantage sur nos solutions d’investissement sur le site web d’UBS Asset Management.

Disclaimer

Où les investisseurs obligataires peuvent trouver aujourd’hui des rendements attrayants en francs suisses

Les faibles taux en Suisse représentent un défi pour les investisseurs obligataires: les obligations d’Etat et Investment Grade en francs suisses offrent un potentiel de rendement limité, tandis que les coûts élevés de couverture neutralisent souvent les rendements des obligations en devises étrangères.

Dans ce contexte, certains segments se démarquent, notamment les obligations d’entreprises des marchés émergents en devises fortes ainsi que les obligations High Yield en euros. Ces classes d’actifs continuent d’offrir des rendements courants attractifs après couverture de change et bénéficient de fondamentaux améliorés, d’un soutien technique solide et d’une duration plus faible.

Nos solutions de fonds gérées activement dans ces segments présentent un historique de performance convaincant, soutenu par des notations cinq étoiles de Morningstar ainsi que par des distinctions telles que les Lipper Fund Awards.

Une allocation à ces solutions au sein d’un portefeuille cœur d’obligations en francs suisses permet de générer des opportunités de rendement supplémentaires tout en maintenant une stratégie d’investissement équilibrée.