La guerre au Moyen-Orient, les incertitudes liées à la politique douanière, sans oublier les inquiétudes suscitées par les bouleversements liés à l’intelligence artificielle (IA), ont entraîné une volatilité sur les marchés actions. Fait intéressant, le segment «value» - c’est à dire les actions aux valorisations plus faibles — ainsi que les titres à fort rendement du dividende semblent moins exposés à ces risques. Tout indique que les actions value et à dividendes élevés, restées des années dans l’ombre des valeurs de croissance, amorcent discrètement un retour en force. Quelles pourraient être les causes de cette rotation de marché?

Un domaine majeur de cette évolution est la technologie. En 2023, ce sont surtout sept grandes valeurs de croissance, les «Magnificent 7», qui ont largement surperformé le S&P 500. En 2024, elles n’étaient plus que six; l’an dernier, seulement deux - et l’ampleur de la surperformance a considérablement diminué. Les plus grandes capitalisations ne sont donc plus nécessairement les meilleures. Malgré une croissance des bénéfices remarquable, les investisseurs deviennent plus sceptiques quant au fait que les sommes considérables déjà investies - et prévues - dans l’IA seront réellement rentables à l’avenir.

La politique budgétaire expansionniste aux Etats-Unis et en Europe génère des stimuli de croissance supplémentaires, même au-delà des investissements liés à l’IA.

Rien qu’en 2026, les cinq grands groupes technologiques américains Amazon, Alphabet, Microsoft, Meta et Oracle prévoient d’investir environ 650 milliards de dollars. Au cours des deux années suivantes, ce montant devrait dépasser 700 milliards par an. La course aux investissements - visant à construire les centres de données les plus grands et les plus puissants — absorbe désormais près de 80% de leur flux de trésorerie opérationnel. En 2019, c’était à peine un peu plus de 40%. Il reste donc moins de ressources à redistribuer aux actionnaires sous forme de dividendes et de rachats d’actions. Et même si les fabricants de semi conducteurs bénéficient d’une demande massive pour leurs puces, ils restent eux aussi prisonniers de ce boom d’investissements - surtout si les promesses financières de la révolution de l’IA ne se concrétisent pas.

Cependant, les valeurs value et à dividendes peuvent bénéficier non seulement du scepticisme croissant à l’égard de la technologie, mais aussi de tendances macroéconomiques et géopolitiques. La politique budgétaire expansionniste aux Etats-Unis et en Europe génère des stimuli de croissance supplémentaires, même au-delà des investissements liés à l’IA. Parallèlement aux investissements dans les infrastructures, les dépenses publiques mondiales en matière de défense devraient augmenter sensiblement. Les investissements soutenus dans la production d’énergie et dans les infrastructures dédiées à l’IA pourraient ainsi entraîner une augmentation de la demande et des revenus pour les secteurs value tels que l’industrie, les matériaux de base et les services aux collectivités. Enfin, les tensions persistantes au Moyen-Orient et la hausse des prix du pétrole profitent également à un autre secteur value classique: l’énergie.

L’évolution sur les marchés des taux joue aussi un rôle important dans la rotation des marchés. Les besoins de financement croissants des Etats font grimper les rendements obligataires - ou les maintiennent à un niveau élevé. En parallèle, la demande publique expansionniste, les investissements technologiques et la raréfaction des ressources laissent présager une inflation plus élevée à l’avenir. Les phases de hausse de l’inflation et des rendements obligataires s’accompagnent généralement d’une surperformance des titres value par rapport aux titres de croissance. Les revenus d’intérêts des entreprises financières — secteur dominant de l’univers value - bénéficient d’un environnement de croissance inflationniste, tant que la courbe des taux reste pentue.

Une autre raison qui explique la meilleure performance des actions à dividendes élevés par rapport aux valeurs de croissance en période de taux plus hauts réside dans l’arithmétique des valorisations. Lorsque les taux d’intérêt et le coût du capital augmentent, la valeur actualisée d’une entreprise de croissance, dont la réussite économique se situe loin dans le futur, baisse bien plus fortement qu’une entreprise qui génère déjà aujourd’hui des revenus élevés, en raison d’un taux d’actualisation plus élevé.

Enfin, du point de vue de la diversification des risques, plusieurs arguments plaident pour une allocation plus importante aux actions value et à dividendes. Le boom technologique a entraîné une forte concentration du marché dans le segment «growth» des actions mondiales. Fin mars 2026, la pondération des dix plus grandes valeurs atteignait 48% dans le MSCI World Growth. A titre de comparaison, elle n’était que de 17% dans le MSCI World Value et de 21% dans l’indice High Dividend. Si le boom technologique devait s’essouffler, le segment dividendes/value devrait évoluer de manière nettement plus stable que les actions de croissance.

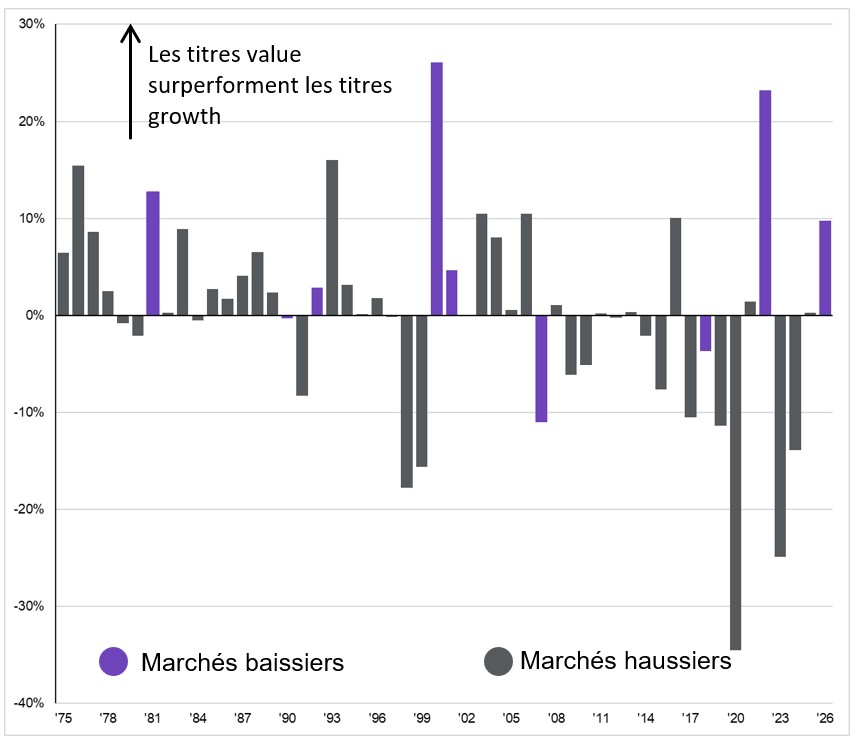

Performance relative du MSCI World Value par rapport au MSCI World Growth

En %, Total Return en USD

Source: Bloomberg, MSCI, J.P. Morgan Asset Management; les performances passées ne constituent pas un indicateur fiable des résultats actuels et futurs. Données au 9 avril 2026.