L’ère de l’abondance bon marché est révolue. Du cuivre aux terres rares, des produits chimiques spécialisés aux technologies de fabrication de nouvelle génération, les fondations de l’économie mondiale sont en train d’être reconstruites - et les investisseurs qui reconnaissent ce tournant pourraient bénéficier d’un puissant vent porteur sur plusieurs décennies.

Il ne s’agit pas d’un cycle des matières premières traditionnel, mais d’une renaissance structurelle. La demande n’est pas poussée par des mesures de relance ou des incitations temporaires - elle est tirée par des forces profondes qui redéfinissent la manière dont le monde produit, se fournit en énergie et se sécurise. Electrification, infrastructures liées à l’IA, réarmement et relocalisation convergent vers une hausse massive et durable de l’intensité matérielle. Les entreprises qui permettent cette transformation - extracteurs, transformateurs, innovateurs en matériaux avancés et acteurs de la fabrication intelligente - sont au cœur de la nouvelle ère industrielle.

La fin de l’abondance bon marché

Pendant des décennies, la mondialisation a maintenu des coûts d’intrants faibles. L’offre était flexible, le capital abondant et la fiabilité des chaînes d’approvisionnement rarement remise en question. Cette époque est révolue. Le développement d’une mine peut prendre plus de 20 ans, les capacités de raffinage sont concentrées dans des régions géopolitiquement sensibles, et la relocalisation en Occident ajoute des coûts et de la complexité. Nous entrons dans une économie où la rareté est structurelle - et non cyclique - ce qui crée du pouvoir de fixation des prix.

L’électrification seule - véhicules électriques, énergies renouvelables, réseaux et stockage - nécessite bien plus de cuivre, lithium, nickel et terres rares que les systèmes traditionnels. Les centres de données liés à l’IA exigent des matériaux ultra-purs, des optiques de précision, des semi-conducteurs avancés et d’importantes infrastructures énergétiques. La robotique et les humanoïdes ajoutent une nouvelle couche de demande pour des alliages spécialisés, des aimants permanents et des composants haute performance. En parallèle, la défense et le stockage stratégique deviennent des sources de demande persistantes. Le monde ne consomme pas seulement plus de matériaux - il en dépend structurellement.

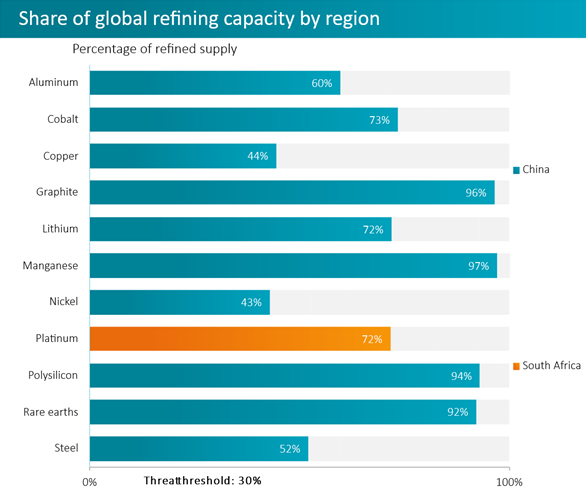

La Chine contrôle le raffinage des métaux de haute technologie

Source: International Energy Agency, International Manganese Institute, US Geological Survey, World Platinum Investment Council, BloombergNEF. Note: For nickel, only Class 1 refined supply is considered. For rare earths, only elements used in permanent magnets are considered: praseodymium, neodymium, terbium and dysprosium. For silicon, only polysilicon is considered, though other refined energy transition-related products exist. Platinum is the chosen representative for the platinum group metals. Silver is not included because the market is largely focused on mined supply, with the assumption that primary supply is mostly dictated by the flow of material from mines. Supply data from BNEF is de-risked, except polysilicon. The threat threshold is based on the interpretation of the Herfindahl-Hirschman index in the US Department of Justice and Federal Trade Association’s Merger Guidelines.

Malgré ces dynamiques, de nombreuses entreprises liées aux matériaux restent valorisées selon des hypothèses d’avant la rareté. Le levier sur les bénéfices est élevé, la dispersion importante et les valorisations demeurent attractives. Les investisseurs paient en réalité les prix d’hier pour des besoins essentiels de demain. Ce décalage crée un point d’entrée particulièrement intéressant – notamment pour les stratégies ciblant les goulets d’étranglement et les acteurs facilitant la chaîne de valeur, plutôt qu’une simple exposition aux matières premières.

Une nouvelle génération de gagnants

La valeur ne se situe plus uniquement dans l’extraction, mais dans la transformation, l’adaptation et l’optimisation des matériaux pour un monde technologique. Outils de métrologie avancée, systèmes d’automatisation, technologies de recyclage ou entreprises de science des matériaux - tous opèrent aux points de contrôle où la rareté se transforme en rendements durables.

Un alignement rare

A l’avenir, ces dynamiques devraient s’intensifier. Les métaux liés à la transition énergétique font face à des décennies de demande structurelle. L’IA et la robotique n’en sont qu’à leurs débuts. Les Etats redéfinissent leurs politiques industrielles autour de chaînes d’approvisionnement sécurisées, tandis que l’économie circulaire améliore l’attractivité du recyclage.

Pris ensemble, ces facteurs créent une trajectoire de long terme - non pas un cycle, mais un thème d’investissement générationnel. Les conditions sont rarement aussi alignées: offre contrainte, demande forte, valorisations encore sous-estimées et convergence de mégatendances.

Investir dans les matériaux aujourd’hui ne consiste pas à anticiper le prochain trimestre - mais à se positionner pour la prochaine révolution industrielle.

La renaissance des matériaux est là - et elle ne fait que commencer.