Le pétrole était autrefois au cœur de presque toutes les crises macroéconomiques. En 1979, la révolution iranienne a contribué à faire grimper les prix du pétrole brut, ce qui a pesé sur la croissance, fait monter l’inflation et affecté les balances commerciales. Alors que la dernière crise au Moyen-Orient continue d’évoluer de manière imprévisible, il est intéressant d’examiner pourquoi le monde fonctionne différemment aujourd’hui.

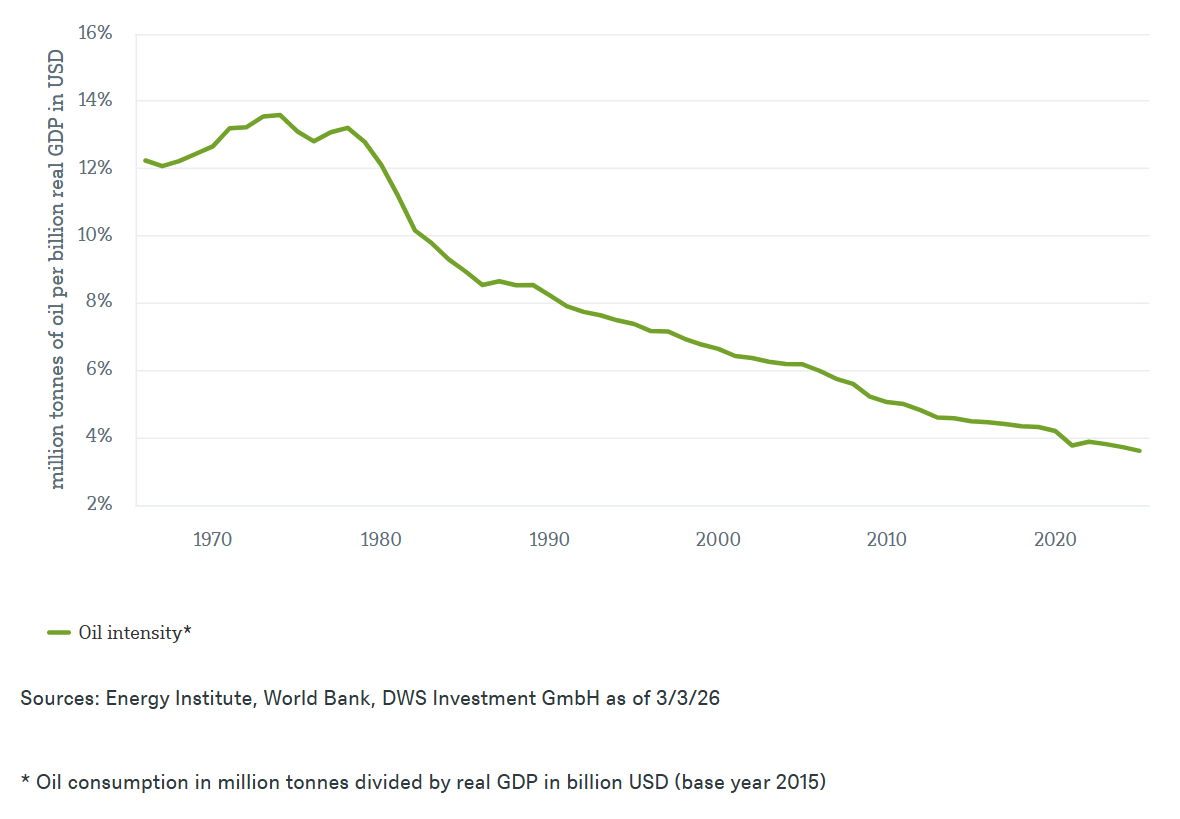

Commençons par le mécanisme qui a transformé les précédentes flambées des prix en événements macroéconomiques. Comme le montre notre graphique de la semaine, la consommation de pétrole par unité de production économique réelle a considérablement diminué depuis la fin des années 1970, tant aux Etats-Unis que dans le reste du monde. Cela s’explique par des gains d’efficacité, la transition structurelle vers les services et la transition énergétique loin du pétrole. Lorsque l’intensité pétrolière est faible, les prix plus élevés n’affectent qu’une petite partie des coûts de production et se répercutent plus lentement sur les salaires et l’inflation sous-jacente. Avec l’électrification, chaque dollar ou euro supplémentaire de valeur ajoutée contient aujourd’hui beaucoup moins de «barils» qu’auparavant1.

Pour les Etats-Unis, un deuxième amortisseur vient s’ajouter, même en cas de blocage prolongé du détroit d’Ormuz. Grâce au boom du pétrole de schiste, les Etats-Unis sont, depuis 2019, un exportateur net d’énergie. Cela signifie qu’aujourd’hui, les perturbations de l’approvisionnement en pétrole et en gaz entraînent principalement une redistribution des revenus au sein de l’économie américaine (au profit des producteurs) plutôt qu’une détérioration de la balance courante. Il ne s’agit pas d’une immunité, mais les effets sont généralement moins graves que dans les années 19702.

Il y a toutefois deux bémols. Premièrement, le Golfe n’est pas seulement un fournisseur d’énergie, mais aussi un goulet d’étranglement pour les voies de transport et les routes commerciales3. Deuxièmement, et c’est sans doute encore plus important pour l’Europe, une moindre dépendance au pétrole ne signifie pas automatiquement une moindre vulnérabilité. Dans de nombreux domaines, l’Europe a remplacé le pétrole par l’électricité, mais le prix de l’électricité est souvent déterminé par les centrales à gaz. Cela modifie le canal de transmission, mais pas le risque: les perturbations dans l’approvisionnement en gaz naturel liquéfié (GNL) peuvent faire grimper les prix de l’électricité et toucher simultanément de nombreux secteurs. Néanmoins, le message central de notre graphique reste le même: le pétrole n’est plus l’arme macroéconomique qu’il était autrefois. Ou, comme le formule Christian Scherrmann, économiste américain chez DWS: «Les prix du pétrole continuent de jouer un rôle pour les marchés, mais l’économie américaine ne dépend plus du pétrole de la même manière qu’à l’époque.»

Forte baisse de l’intensité pétrolière

1Voir, par exemple, John Baffes, Shane Streifel, Kaltrina Temaj, Banque mondiale, 24 janvier 2024, «En quoi les conditions actuelles du marché pétrolier diffèrent-elles de celles qui prévalaient lors des chocs pétroliers des années 1970 ?»

2Pour plus de détails, voir notre précédente publication, CIO Flash, 2 mars 2026, «Les Etats-Unis et Israël frappent l’Iran: l’impact sur les marchés dépendra probablement de l’ampleur de la perturbation de l’approvisionnement en pétrole».

3Voir, par exemple, Paul Krugman, 2 mars 2026, «Guerre, pétrole et économie mondiale: sommes-nous moins vulnérables à un choc pétrolier qu’en 1979?»