La Réserve fédérale américaine (Fed) va-t-elle prochainement opérer un changement de cap fondamental? Kevin Warsh, pressenti pour devenir président de la Fed, a déjà évoqué cette perspective à plusieurs reprises.1 Mais même après la nomination potentielle de Warsh, ce n'est pas tant l'annonce qui importe aux investisseurs que le fonctionnement du bilan.

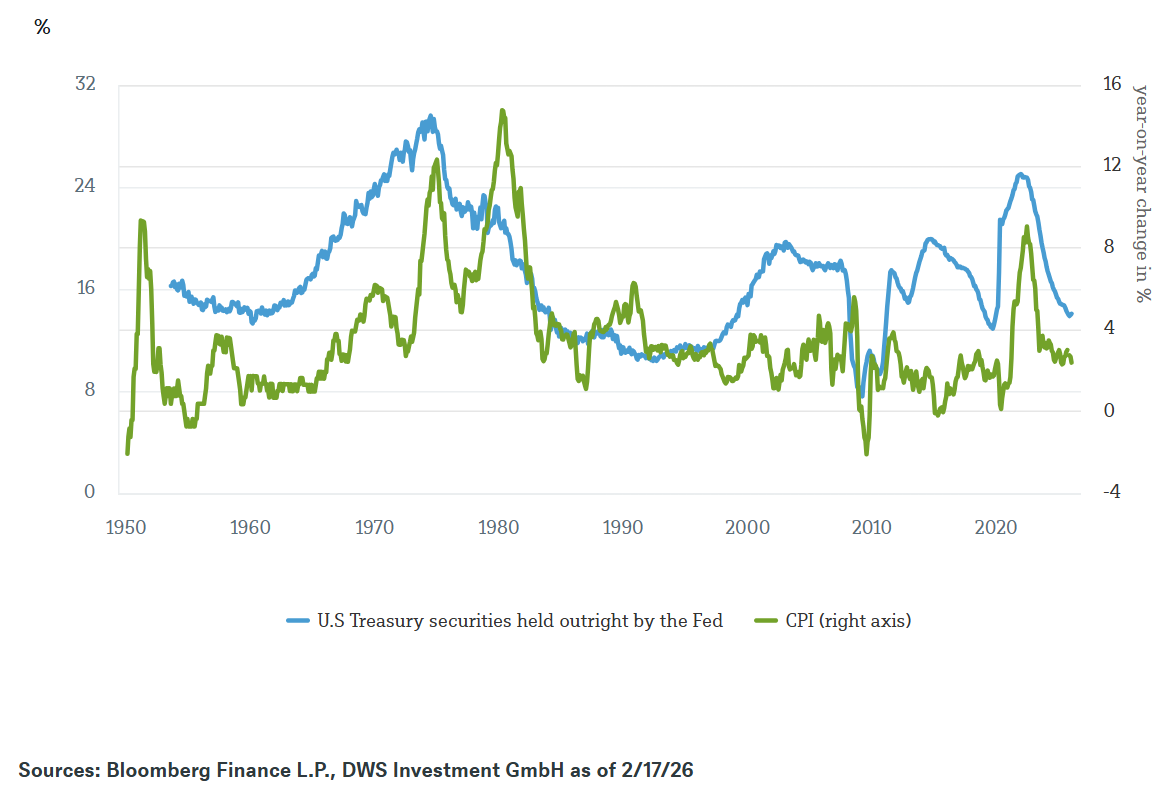

Notre graphique de la semaine compare la part des obligations d'État américaines détenues par la Fed à l'indice des prix à la consommation (IPC) américain par rapport à l'année précédente. Les hausses significatives de la part de la Fed coïncident avec des phases où l'inflation a ensuite entraîné des problèmes majeurs, notamment dans les années 1970 et à nouveau après la pandémie. Cela ne signifie pas que le bilan «provoque» chaque hausse des prix. Mais il s'agit d'un levier qui peut amplifier ce que la politique budgétaire et les chocs d'offre ont déjà déclenché.

Warsh est considéré comme un critique de longue date de l'assouplissement quantitatif (QE) et de l'expansion du bilan au-delà de ce qui serait nécessaire pour faire face immédiatement à une crise financière. Cependant, Christian Scherrmann, économiste en chef américain chez DWS, met en garde contre toute conclusion hâtive quant à un changement de cap sur la base de déclarations antérieures. Cela reflète en partie les changements survenus dans le système financier américain au cours des dernières décennies.

Les achats massifs d'obligations lors des crises précédentes signifiaient que la Fed achetait des obligations d'État – et, dans une moindre mesure, d'autres titres – sur le marché. Cela a entraîné une augmentation de son bilan et la création de réserves supplémentaires dans le système bancaire. Lorsque la Fed achète des obligations, celles-ci sont moins présentes dans les portefeuilles privés. Cela peut faire baisser les rendements à long terme et assouplir les conditions de financement au-delà du taux directeur, ce qui a des effets stimulants sur les crédits, les prix des actifs et les dépenses. Si la demande est déjà forte et l'offre limitée, la demande supplémentaire se répercute davantage sur les prix que sur la production.

Actuellement, la Fed détient environ 4290 milliards de dollars de bons du Trésor, soit environ 14% de la dette publique négociable, et l'inflation des prix à la consommation est de 2,4% par rapport à l'année précédente. «Sous la direction de Warsh, la Fed pourrait agir de manière plus ciblée et, par exemple, donner moins d'indications sur sa future politique de taux d'intérêt», explique M. Scherrmann. «Mais les changements devraient être progressifs plutôt que révolutionnaires.» À court terme, nous pensons que la Fed attendra que l'inflation ait digéré les effets des droits de douane. À plus long terme, le bilan reste un instrument très efficace, dont les conséquences sont souvent difficiles à prévoir et ne se manifestent qu'avec un certain retard.

Comment les avoirs en bons du Trésor de la Fed sont liés à l'inflation des prix à la consommation

1 Cf. par exemple The Economist, 05/02/2026, «Décrypter les idées du candidat de Donald Trump à la Fed: qu'est-ce que la «Warshonomics»?»