L’environnement actuel des marchés cotés est marqué par une incertitude qui diffère sensiblement des périodes précédentes. Des taux d’intérêt durablement élevés, des risques géopolitiques persistants et des changements rapides du sentiment de marché ont créé un contexte dans lequel la volatilité n’est plus une anomalie, mais une composante structurelle du fonctionnement des marchés.

Pendant de nombreuses années, le modèle de portefeuille 60/40 a constitué une approche stable pour gérer l’incertitude des marchés. Les actions apportaient la croissance, les obligations jouaient un rôle d’équilibrage, et la diversification permettait une atténuation supplémentaire du risque. Ce modèle a bien fonctionné dans un environnement caractérisé par la baisse des taux d’intérêt et une liquidité abondante. Toutefois, à l’approche de 2026, les limites de cette approche apparaissent de plus en plus clairement.

Les limites de la diversification traditionnelle

Le portefeuille 60/40 repose sur l’hypothèse que les actions et les obligations se comportent différemment en période de stress de marché. Or, cette relation s’est affaiblie ces dernières années. La hausse de l’inflation et les actions coordonnées des banques centrales ont accru la corrélation entre les actions et les obligations, réduisant ainsi l’effet protecteur de la diversification.

Des études montrent que lors de chocs liés aux taux d’intérêt, les deux classes d’actifs peuvent évoluer dans la même direction, rendant les portefeuilles plus vulnérables que prévu.

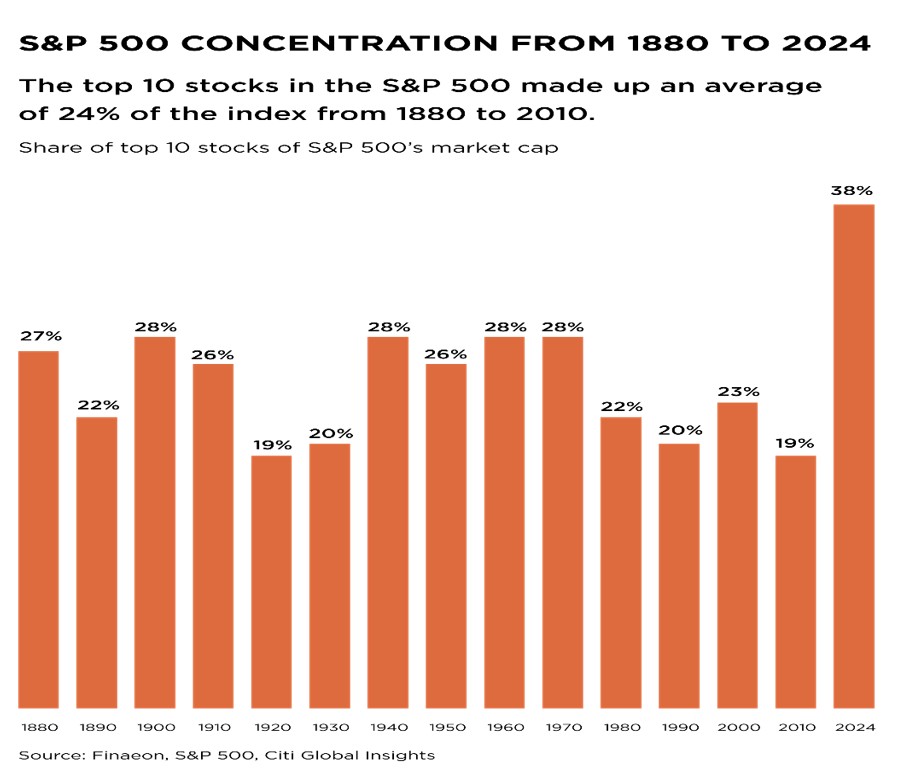

Parallèlement, les marchés cotés sont devenus plus concentrés, avec un petit nombre de grandes entreprises, en particulier dans la technologie, dominant les principaux indices boursiers. Par exemple, les dix premières valeurs du S&P 500 représentent près de 38% de sa capitalisation totale, ce qui signifie que les investisseurs peuvent se croire diversifiés alors qu’ils sont, en réalité, exposés à des moteurs de croissance et à des risques similaires.

La partie cachée de l’économie

Une évolution souvent sous-estimée est la part croissante de l’économie mondiale qui se situe en dehors des marchés cotés. Le nombre d’entreprises cotées a diminué sur les principales places boursières, tandis que les entreprises privées restent non cotées plus longtemps. Aujourd’hui, on compte plus de 215'000 entreprises soutenues par le capital-investissement et le capital-risque, contre environ 8800 entreprises dans les indices actions mondiaux cotés tels que le MSCI ACWI Investable Market Index. Autrement dit, il existe près de 25 fois plus d’entreprises privées que d’entreprises cotées.

Malgré cette ampleur, les marchés privés représentent une part plus réduite du capital total investissable. Ils offrent une exposition à des secteurs peu représentés dans les indices cotés, tels que les services industriels, la logistique, la santé, les infrastructures ou l’immobilier. Ces secteurs sont davantage liés à des tendances de long terme fondées sur la demande et l’exécution opérationnelle, plutôt qu’au sentiment de marché à court terme.

Comment la valeur est créée

Une distinction essentielle entre marchés cotés et marchés privés réside dans les moteurs de performance. Les rendements des marchés cotés sont souvent influencés par les fluctuations des multiples de valorisation et par le sentiment des investisseurs. À l’inverse, les rendements des marchés privés proviennent généralement d’améliorations concrètes au sein des entreprises, telles que l’expansion des activités, le renforcement des bilans, la consolidation sectorielle ou l’amélioration de la stabilité des flux de trésorerie.

Les actifs privés n’étant pas négociés quotidiennement, leur performance est moins affectée par le sentiment de marché et davantage dictée par les fondamentaux économiques sous-jacents. Sur des horizons longs, cette différence s’est révélée déterminante.

Cela étant, les marchés privés ne sont pas exempts de risques. L’illiquidité, des horizons de détention plus longs et l’importance du choix des gérants jouent un rôle clé. Toutefois, le risque sur les marchés privés est généralement maîtrisé par la structuration, la discipline et l’actionnariat actif, plutôt que par les fluctuations quotidiennes des prix.

L’importance de l’accès et de la sélection

L’accès aux marchés privés n’est pas simple. Les gérants de premier plan disposent souvent de capacités limitées, imposent des tickets d’entrée élevés et présentent une dispersion significative des performances entre fonds. Il en résulte un écart d’accès, dans lequel les investisseurs institutionnels, tels que les caisses de pension ou les fondations, bénéficient d’équipes dédiées à la sélection des opportunités, à la due diligence et à la construction de portefeuilles sur les actifs privés.

Les marchés privés doivent être abordés non comme des opportunités isolées, mais comme des composantes intégrées de portefeuilles globaux, avec des objectifs clairs, un rythme maîtrisé et une diversification entre stratégies et millésimes. Cette approche permet de rendre accessibles, dans un cadre structuré et discipliné, des stratégies de marchés privés habituellement réservées aux grands investisseurs institutionnels.

Cette démarche reflète celle des institutions de référence. Selon le Global Private Markets Report 2025 de McKinsey, environ 30% des investisseurs institutionnels interrogés prévoient d’augmenter leurs allocations au capital-investissement au cours de l’année à venir. Beaucoup d’autres envisagent également d’accroître leur exposition globale aux marchés privés, témoignant d’un intérêt durable pour ces actifs dans les portefeuilles de long terme.

Une évolution pragmatique pour l’avenir

À l’approche de 2026, il apparaît clairement que les investisseurs ont besoin d’une boîte à outils plus large que celle qui a prévalu au cours de la dernière décennie. Les marchés cotés conservent un rôle central en matière de liquidité et de transparence, mais s’y reposer exclusivement peut exposer les portefeuilles à des risques de concentration et à des corrélations croissantes.

Les marchés privés offrent une stratégie complémentaire. Ils donnent accès à une base économique plus large, à des moteurs de performance distincts et à une création de valeur de long terme, directement liée aux entreprises et aux actifs sous-jacents.

Il ne s’agit ni de courir après la performance ni d’abandonner les marchés cotés, mais de moderniser les portefeuilles afin de refléter les réalités de l’économie mondiale actuelle.