Les 9 et 10 décembre, la Réserve fédérale américaine (la «Fed») a procédé pour la troisième fois consécutive à une baisse de taux de 25 points de base, ramenant la fourchette cible à 3,50%–3,75%.

Les marchés anticipent désormais que la Fed marquera une pause dans son cycle de baisses de taux lors de la prochaine réunion de janvier, alors que de nouvelles données économiques continuent d’émerger.

La réunion de décembre

La décision de réduire les taux d’un quart de point de pourcentage n’a pas été unanime. Stephen Miran, fidèle à sa position accommodante passée, a plaidé pour une baisse de 50 points de base, tandis que deux autres membres, Goolsbee et Schmid, ont voté en faveur du statu quo.

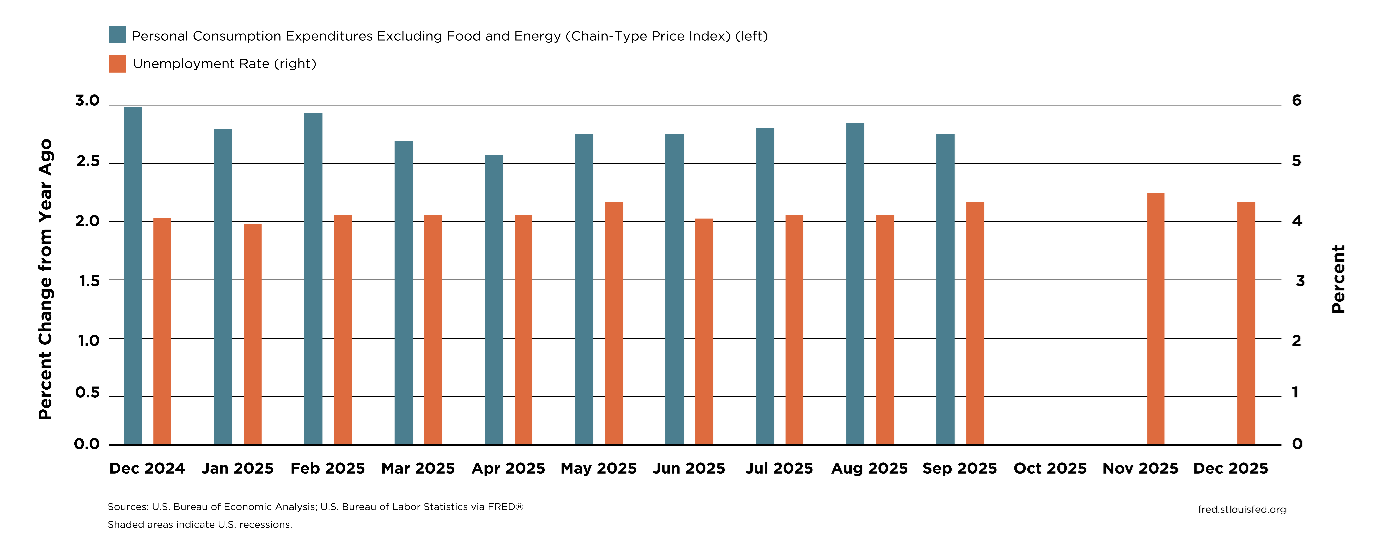

La Fed est confrontée à des pressions contradictoires. D’un côté, le taux de chômage est passé de 4% en janvier à 4,4% en fin d’année. De l’autre, les progrès sur l’inflation se sont interrompus, l’indicateur d’inflation privilégié par la Fed (le Core PCE) restant à 2,8%, au-dessus de l’objectif.

Cette situation alimente des arguments valables des deux côtés, sans solution évidente pour résoudre cette tension.

Les projections économiques de la Fed

Les projections publiées par la Fed en décembre indiquent un taux directeur cible de 3,1% à l’horizon 2028, ce qui implique deux nouvelles baisses de taux supplémentaires, à raison d’une par an. La Fed anticipe également un retour de l’inflation à 2% d’ici cette même échéance. Toutefois, ces projections reposent sur des hypothèses optimistes de poursuite de la croissance et de recul du chômage.

Naviguer dans l’incertitude

L’absence de données clés sur l’inflation et l’emploi complique l’analyse. En raison de la paralysie des services gouvernementaux (government shutdown), les données d’inflation PCE les plus récentes disponibles à la date de rédaction remontent à septembre. Les derniers chiffres de l’indice des prix à la consommation (CPI) montrent un ralentissement de l’inflation globale, passée de 3% en septembre à 2,7% en décembre. Cependant, certains économistes ont critiqué ces chiffres en raison des lacunes statistiques liées au shutdown.

Le dernier rapport JOLTS, sans signaler de récession, suggère un marché du travail «figé», avec une baisse simultanée des offres d’emploi et des licenciements (faible rotation à l’embauche comme au départ). Les données sur l’emploi non agricole (Non-Farm Payrolls) confirment l’image d’un marché du travail stable mais atone.

Sur une note plus positive, la création moyenne mensuelle d’emplois en 2025, d’environ 49’000 postes (soit environ un tiers du rythme de l’année précédente), est considérée comme compatible avec un niveau d’équilibre acceptable selon la dernière analyse officielle. La croissance du PIB a également dépassé les attentes au troisième trimestre, atteignant 4,3%, ce qui indique que la demande ne faiblit pas.

Le nouveau président de la Fed

A l’incertitude s’ajoutent les doutes entourant la succession de Jerome Powell à la tête de la Fed, alors que sa position apparaît fragilisée. Au 9 janvier, Powell faisait l’objet d’une enquête du ministère de la Justice (DOJ) concernant des déclarations liées à des travaux de rénovation des bureaux de la banque centrale. Il reste à déterminer si cette enquête évoluera vers une procédure pénale.

Si le président Trump a publiquement nié avoir utilisé l’appareil d’État pour faire pression sur la Fed afin d’obtenir des baisses de taux, comme l’affirme Powell, il a néanmoins exprimé un soutien appuyé à un assouplissement monétaire. Trump serait également favorable à la nomination de son conseiller Kevin Hassett pour remplacer Powell à l’issue de son mandat. Un changement de direction pourrait modifier en profondeur l’approche de la Fed, en passant de la stratégie actuelle «dépendante des données» à un ciblage d’un taux «neutre» autour de 3%.

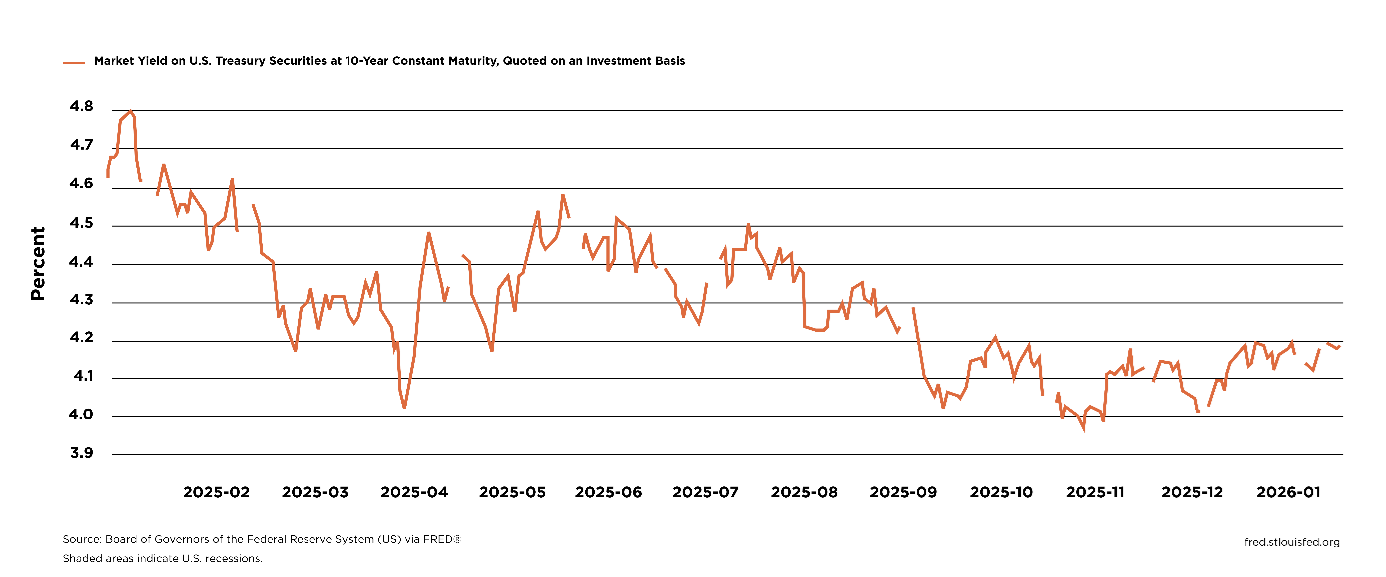

Toutefois, l’ampleur de la dette publique américaine signifie que le marché obligataire jouera également un rôle déterminant. La nomination perçue d’un dirigeant trop aligné politiquement pourrait provoquer des réactions négatives, comme en témoigne la hausse des rendements des bons du Trésor en décembre à la suite de rumeurs sur une possible nomination de Kevin Hassett. La décision, attendue ce mois-ci, comporte des enjeux majeurs et pourrait remettre en cause plusieurs scénarios de marché.

Conclusion

Comme exposé ci-dessus, tenter de prévoir les prochaines décisions de la Fed dans un contexte marqué par des données manquantes, contradictoires ou contestées, combiné à la perspective d’un changement stratégique de la banque centrale, relève largement de la spéculation.

L’enjeu principal n’est pas d’anticiper précisément les décisions de politique monétaire, mais de construire un portefeuille capable de résister à l’incertitude. La diversification demeure le pilier fondamental d’un investissement réussi.