La correction des actifs risqués observée courant novembre vient rappeler crûment qu’il est important de s’interroger régulièrement d’une part sur l’allocation du portefeuille – la pondération entre les différentes classes d’actifs – et d’autre part sur la pertinence de certains instruments capables de jouer le rôle d’amortisseurs lorsqu’un retournement brutal se matérialise.

Le dollar mis à l’épreuve

Parmi les valeurs refuges les plus souvent citées, le dollar occupe traditionnellement une place de choix. Toutefois, il a chuté contre le franc suisse d’environ 8% depuis le début de l’année et n’a pas joué son rôle protecteur, car il s’est retrouvé dans le rôle du problème plutôt que de la solution. L’attrait du billet vert a, en effet, été érodé par, en vrac, la guerre commerciale erratique menée par Donald Trump, les énormes besoins en emprunts des Etats-Unis ou les doutes entourant l’indépendance de la Réserve fédérale.

La ruée vers l’or

L’or, quant à lui, est considéré comme une valeur refuge, puisqu’il ne dépend d’aucun émetteur, ne comporte aucun risque de défaut et a toujours conservé son pouvoir d’achat au fil du temps. Sa rareté et sa grande liquidité participent également à son statut. Or le métal jaune est incontestablement l’une des stars de 2025: il a progressé d’environ 50%, surpassant largement les autres grandes classes d’actifs, porté notamment par la demande des banques centrales, la dédollarisation et les craintes géopolitiques.

Quand les obligations ne protègent plus

Et les obligations souveraines? Leur statut de valeur refuge repose sur plusieurs piliers: un risque de défaut extrêmement faible, une forte liquidité même en période de tensions, une visibilité des flux grâce au paiement régulier des coupons et un remboursement à maturité. Pendant plus de deux décennies, ces obligations ont aussi offert une corrélation négative avec les actions: lorsque les marchés des actions corrigeaient, les investisseurs se réfugiaient dans la dette d’État, faisant mécaniquement monter son prix et compensant ainsi une partie des pertes du portefeuille. Ce mécanisme, renforcé par les interventions accommodantes des banques centrales lors des périodes de stress, a longtemps fait des obligations souveraines une composante quasi incontournable pour amortir les chocs. Ces caractéristiques sont même à la base de la théorie traditionnelle de construction de portefeuille qui prône une répartition approximative de 60% d’actions et 40% d’obligations. Toutefois, cette théorie a été mise à mal en 2022, lorsque les marchés des actions ont chuté tandis que l’inflation s’envolait, entraînant une baisse simultanée des deux classes d’actifs.

Aujourd’hui, certains spécialistes plaident même pour un modèle 60% actions et 40% «non-actions», car, en définitive, c’est bien la corrélation entre classes d’actifs qui constitue le cœur d’une construction de portefeuille efficace.

La solution hedge funds

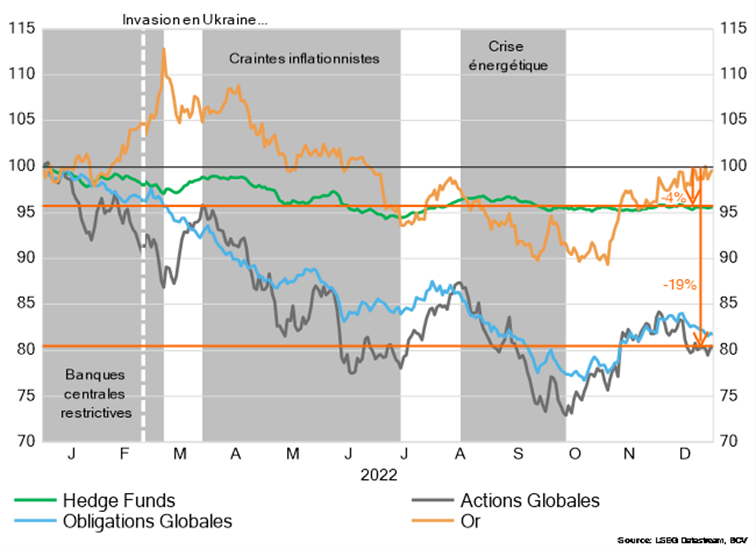

Dans cette perspective, même s’il n’est pas possible de considérer les hedge funds comme une valeur refuge à proprement parler, ceux-ci peuvent généralement être vus comme des instruments faiblement corrélés avec les actions et trouver, à ce titre, leur place aux côtés des obligations. En reprenant l’exemple de 2022 – année marquée par le début de la guerre en Ukraine et par une poussée inflationniste majeure –, actions et obligations avaient terminé autour de -20%. Les hedge funds, de leur côté, avaient limité les pertes à environ -5%, tandis que l’or avait pleinement joué son rôle en finissant l’année proche de 0% (voir graphique 1).

Performances en 2022: actions globales, obligations globales, or et hedge funds

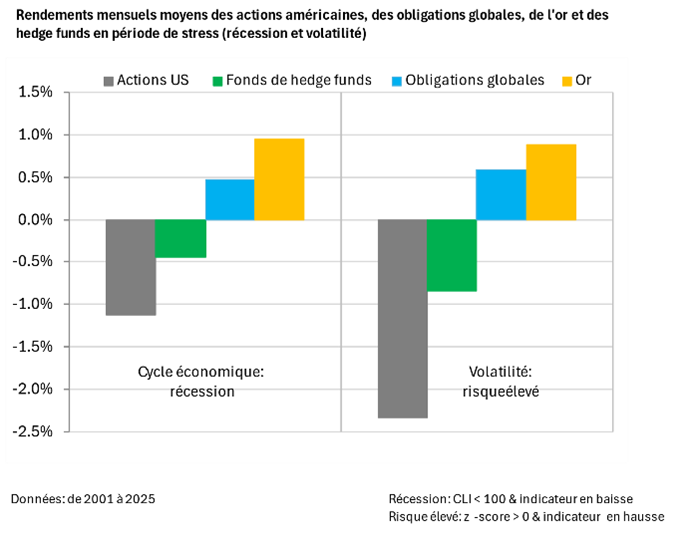

Si les valeurs refuges citées plus haut sont souvent présentées comme structurellement décorrélées des marchés financiers traditionnels (voir graphique 2), cet avantage est loin d’être garanti. Nous avons évoqué le cas des obligations en 2022 et du dollar cette année, mais il existe d’autres exemples où la décorrélation disparaît précisément lorsque les investisseurs en ont le plus besoin. L’or, par exemple, peut jouer son rôle lors de chocs géopolitiques, mais peut aussi être vendu temporairement en période de panique pour répondre à des besoins de liquidité. De même, les hedge funds ont eu leur heure de gloire lors de l’éclatement de la bulle internet en 2000, en préservant le capital, mais ont déçu de nombreux investisseurs durant la crise des subprimes en 2008. En réalité, la décorrélation est souvent conditionnelle: elle dépend du contexte macroéconomique, du niveau de taux, de l’inflation ou encore des dynamiques de liquidité.

Idéalement, il s’agirait de comprendre précisément dans quels environnements ces différents instruments offrent — ou non — une véritable diversification afin de construire un portefeuille adapté à la situation actuelle ou à venir. Mais l’exercice est extrêmement complexe, et potentiellement risqué en cas de mauvaise analyse.

Un cocktail défensif

En définitive, la construction d’un portefeuille résilient ne revient pas à chercher une valeur refuge absolue. A côté des obligations, il faut envisager d’intégrer des actifs faiblement corrélés entre eux, comme certaines stratégies de hedge funds ou l’or, capables de réagir différemment lors des phases de stress. En combinant plusieurs sources de risque et de performance, l’investisseur ou l’investisseuse augmente la robustesse de son portefeuille et se donne les meilleures chances de limiter les pertes lorsque survient l’imprévisible.