Les hedge funds ont aussi passé une bonne année 2024. L'indice HFRI HF Composite a enregistré une performance positive en dollar de 9,8%, capturant environ 45% de la hausse du MSCI World (+21,9%).

Toutes les stratégies s’affichent en territoire positif à fin 2024. Évidemment, ce sont les stratégies directionnelles qui profitent le plus de marchés des actions très porteurs. Ainsi, les Multi-Strategy Event Driven (+13,7%) arrivent en tête, suivis de près par les gérants Long/Short Equity (+12,0%). En queue de peloton, les gérants Macro (+5,7%) et Systematic (+5,2%) ont eu plus de peine à naviguer dans un environnement macro-économique et politique changeant, avec de nombreux retournements de tendance.

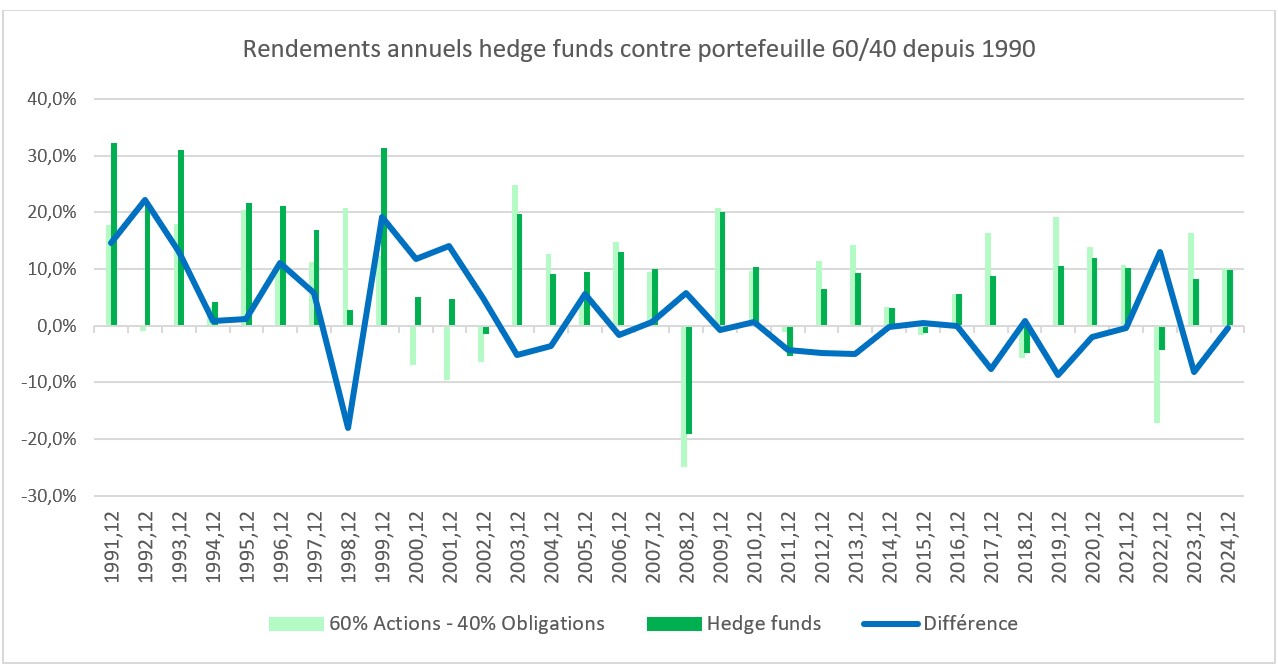

Comme un 60/40

Il est intéressant de noter que les hedge funds terminent 2024 comme un portefeuille global composé de 60% d'actions et de 40% d'obligations. En effet, si les marchés des actions ont affiché des rendements très solides, ceux des obligations américaines ont été négatifs tandis qu'ils étaient légèrement positifs pour les obligations internationales, pesant sur les résultats globaux du portefeuille 60/40.

Historiquement, les hedge funds gagnent en attrait lors de marchés baissiers, sans tendance ou encore modérément haussiers. Lors des années de forte baisse, ils tendent à offrir de la protection et générer, pour certains, des rendements positifs. En revanche, lors des années de fortes hausses des marchés, il n'est pas surprenant de voir les hedge funds marquer le pas par rapport aux indices traditionnels, qui sont, eux, tirés vers le haut par les actions contre lesquelles peu de classes d’actifs parviennent à rivaliser. Ainsi, lorsqu'un portefeuille 60/40 génère des rendements de plus de 10%, les hedge funds ont tendance à rester en retrait. Il est donc remarquable qu'en 2024, les hedge funds soient parvenus à se hisser au niveau du portefeuille 60/40.

Sources: Bloomberg, HFR, BCV.

Très recherchés en 2025

Les investisseurs ne s'y sont pas trompés et, selon les enquêtes menées auprès de leur clientèle, les banques d'affaires estiment que plus de 90% des allocateurs considèrent que leur portefeuille de hedge funds a dépassé ou répondu à leurs attentes: du jamais vu depuis 2020! Ainsi, les hedge funds sont devenus la classe d'actifs la plus recherchée en 2025, dépassant le crédit privé, selon un sondage de Goldman Sachs.

Un plus haut grâce à la performance

Fin 2024, l'industrie des hedge funds comptabilisait environ 4510 milliards de dollars d'actifs, selon HFR, soit son plus haut historique. Malgré des collectes de 53 milliards au dernier trimestre, l'essentiel de l'augmentation des encours provient de la performance.

La concentration des actifs s'est poursuivie en 2024. Si les gérants de plus de 5 milliards de dollars constituaient environ 65% du total des encours en 2018, selon Bank of America, leur part a augmenté à 72% en 2024. Il s'agit surtout des hedge funds dits Multi-strategy ou multigérants, qui arrivent à attirer le plus d'investisseurs ces dernières années. Modeste en 2023, la performance a rebondi en 2024. Dans cette catégorie, les plus grandes plateformes multigérants (avec plus de 10 milliards de dollars) ont continué d’enregistrer les meilleures performances et devraient logiquement poursuivre leur progression.

Diversification des véhicules

Du côté des véhicules d'investissement proposés, le fonds de placement reste le produit le plus populaire auprès des investisseurs et des investisseuses devant le compte géré ou dédié. Ce dernier ne cesse, cependant, de gagner en importance avec désormais environ 60% des gérants de hedge funds le proposant. Il est suivi par les Liquid Alts, ces véhicules offrant une très bonne liquidité en déployant des stratégies alternatives.

La taille des allocateurs détermine souvent le choix du véhicule d'investissement: les plus gros institutionnels optant pour le compte dédié alors que les particuliers préfèrent les structures liquides. Parallèlement, nous observons aux États-Unis une croissance dans le segment des Beta One, qui se déclinent en produit Long Only, Active Extension 130/30 ou Portable Alpha. L'objectif de ces solutions revient à offrir une exposition au marché avec, potentiellement, des rendements supplémentaires.

Hausse des frais

Concernant les frais, on regrette qu'après de nombreuses années de réductions, ils progressent de manière constante depuis 2020. Et 2024 n'a pas échappé à cette tendance, avec des frais moyens qui s'établissent désormais autour de 1,8% et de 18% pour, respectivement, les frais de gestion et les frais de performance. A cela, il faut ajouter, pour les plateformes multigérants, la structure de frais Pass-through, qui répercute les coûts opérationnels sur les personnes ayant investi. Le Pass-through moyen est estimé à 4% en 2024.

Perspectives favorables

L'arrivée du nouveau président américain a indubitablement introduit beaucoup d’incertitudes en matière de politique budgétaire, de stratégie tarifaire et de géopolitique. Ces facteurs pourraient accroître la volatilité des marchés et ainsi créer un environnement favorable aux hedge funds. En outre, les valorisations élevées des actions, en particulier sur les marchés américains dominés par quelques géants technologiques, reviennent au centre des préoccupations des investisseurs.

Dans ce contexte, les hedge funds sont de plus en plus perçus comme un des rares outils permettant de prendre ces craintes en considération, en offrant de la diversification en matière de stratégies disponibles, de portefeuilles et en profitant des exagérations, qui créent des opportunités à la hausse ou à la baisse.

Maintenir de la valeur ajoutée

En conclusion, 2024 a marqué un retour en grâce des hedge funds, qui ont démontré leur capacité à générer des performances solides même dans un environnement de marché haussier. L'évolution de l'industrie vers de nouvelles organisations et la diversification des véhicules d'investissement témoignent de sa capacité d'adaptation. Cependant, les défis persistent, notamment en ce qui concerne les frais et la concentration des gérants de hedge funds. L'avenir de l'industrie dépendra de son aptitude à continuer à offrir de la valeur ajoutée aux investisseurs et aux investisseuses en particulier lors de corrections de marchés.