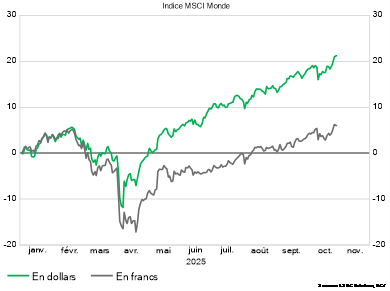

L’alchimie à rebours du franc. En 2025, les effets de changes ont en effet terni les performances de certains actifs libellés en monnaie internationale, ramenant des gains significatifs à peu de chose une fois convertis en franc.

Performance des actions mondiales

L’appréciation du franc n’est pas un phénomène nouveau, mais en 2025 elle s’explique par la faiblesse du dollar, plutôt que par celle de l’euro ou celle du yen. Et quand le dollar trébuche, les portefeuilles tremblent, car les actifs américains représentent près de 65% de l’indice des actions mondiales et 40% de l’indice des obligations.

Alors que l’année approche de son terme, certaines personnes peuvent se féliciter d’avoir couvert leur risque de change quand d’autres observent des résultats moins favorables, mais tout le monde fait face au même choix cornélien: que faire désormais? Couvrir ou ne pas couvrir? Et quelles devises privilégier?

D’abord, les faits et rien que les faits

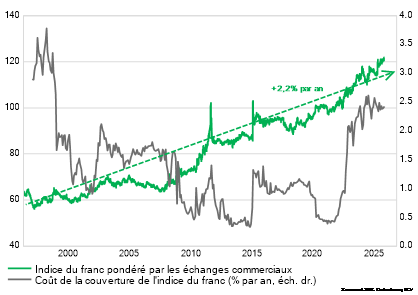

Depuis une trentaine d’années, le franc s’inscrit dans une tendance haussière en s’appréciant au rythme de 2,2% par an par rapport à un panier de devises représentant les principaux partenaires commerciaux de la Suisse.

Le coût pour se couvrir contre une baisse de ce panier, soit le différentiel des taux à court terme entre la Suisse et la moyenne des pays étrangers, varie fortement au cours du temps. Ce coût s’élève actuellement à 2,4% pour se couvrir pendant un an contre le risque de ces devises; c’est élevé en termes absolus tout comme en comparaison historique.

Si le franc se contente de suivre sa tendance l’année prochaine, cela signifie que ce qui aura été gagné par la couverture (2,2%) sera plus qu’absorbé par les coûts (2,4%). Si l’on suit cette logique, il n’y a pas d’intérêt à couvrir, mais un tel raisonnement ignore le risque; et risque, il y a.

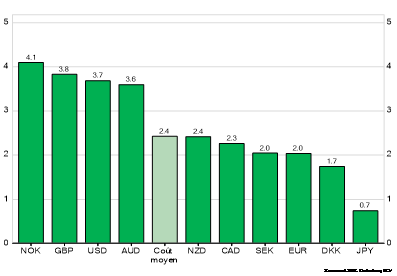

L’indice du franc affiche en effet une volatilité annualisée supérieure à 6%, ce qui rend toute leur pertinence aux stratégies de couverture, même avec un coût à 2,4%. Il convient aussi de souligner que ce coût est une moyenne qui masque d’importantes divergences d’une devise à l’autre. À titre d’illustration, il ne faudra payer que 0,7% pour couvrir un investissement en yen, mais la facture montera à 3,7% pour couvrir le dollar.

Coût moyen de couverture par devise

Ensuite les hypothèses…

Ces écarts importants des coûts de couverture d’une devise à l’autre sont révélateurs des profondes divergences monétaires qui perdurent depuis 2022. La prévision des devises est rendue d’autant plus difficile que certaines corrélations établies de longue date sont rompues, définitivement, semble-t-il. Ainsi le yen, après avoir évolué de concert avec le franc pendant 20 ans, a perdu depuis 2022 son statut de refuge et a durablement dévié à la baisse. Plus récemment, c’est la tendance haussière du dollar, née au début de la décennie précédente, qui semble arriver à son terme. La guerre commerciale de l’administration en place n’aura été qu’un élément déclencheur. En coulisses, c’est le sort de la cible d’inflation recherchée par la Réserve fédérale qui se joue sur fond de pérennisation des déficits publics.

Le dollar reste cher, même après sa baisse de 2025, et s’il a été soutenu récemment par une conjoncture somme toute résistante, ses fondamentaux fortement dégradés incitent à écarter l’hypothèse d’un retour de la tendance haussière.

Indice du franc et coûts de couverture

Raisonner à l’échelle des portefeuilles

La décision de couvrir le risque de change ne doit pas dépendre du seul arbitrage entre coût de la couverture et perception du risque lié à la devise. La nature des actifs sous-jacents doit entrer en ligne de compte. A cet égard, la comparaison des caractéristiques de rendement-risque entre indices couverts et indices non couverts est riche en enseignements.

Pour les obligations, la décision de couvrir permet de réduire le risque de manière significative, et même si elle n’a en définitive que peu de retombées sur la performance, elle aboutit à une bien meilleure performance ajustée du risque.

Pour les actions, en revanche, l’effet sur le risque est bien moins marqué. Dans la durée, le risque de change n’est pas la principale composante du risque lié aux actions, et certains marchés affichent en outre une corrélation négative avec leur devise, ce qui permet, à long terme, de compenser partiellement les variations de change et rend la couverture moins pertinente.

En d’autres termes, plus un portefeuille intègre d’obligations et d’actifs de rendement, plus il doit être couvert. L’année 2025 nous rappelle ainsi que le risque de change ne doit pas être ignoré. Tactiquement, les portefeuilles peuvent s’adapter selon plusieurs dimensions: il est dans un premier temps possible d’adapter la taille de l’allocation en actifs étrangers, puis de décider du ratio de couverture qui, lui-même, doit prendre en compte la nature des actifs détenus.