Ce bilan semestriel recense les dix événements majeurs et surprises que nous avons identifiés comme susceptibles d’influencer les marchés financiers et l’économie mondiale cette année. Il ne s’agit pas de prédictions, mais de scénarios macroéconomiques, géopolitiques ou de marché que les acteurs financiers n’anticipent pas forcément. À mesure que ces développements se concrétisent, leurs répercussions pourraient se propager à travers les différentes classes d’actifs, redéfinissant les attentes des investisseurs et les dynamiques économiques mondiales.

Le premier semestre de 2025 a été tout sauf ordinaire. Des lancements révolutionnaires dans l’intelligence artificielle aux escalades militaires, d’une inflation persistante aux dégradations de crédit, en passant par des différends tarifaires perturbant le commerce mondial, les six derniers mois ont révélé que des changements fondamentaux sont en cours. Les marchés ont été volatils, les partenariats traditionnels mis à l’épreuve, les décideurs politiques peinent à s’adapter, et les choix d’investissement sont remis en question.

Compte tenu de ces évolutions, lesquelles des 10 surprises se sont matérialisées?

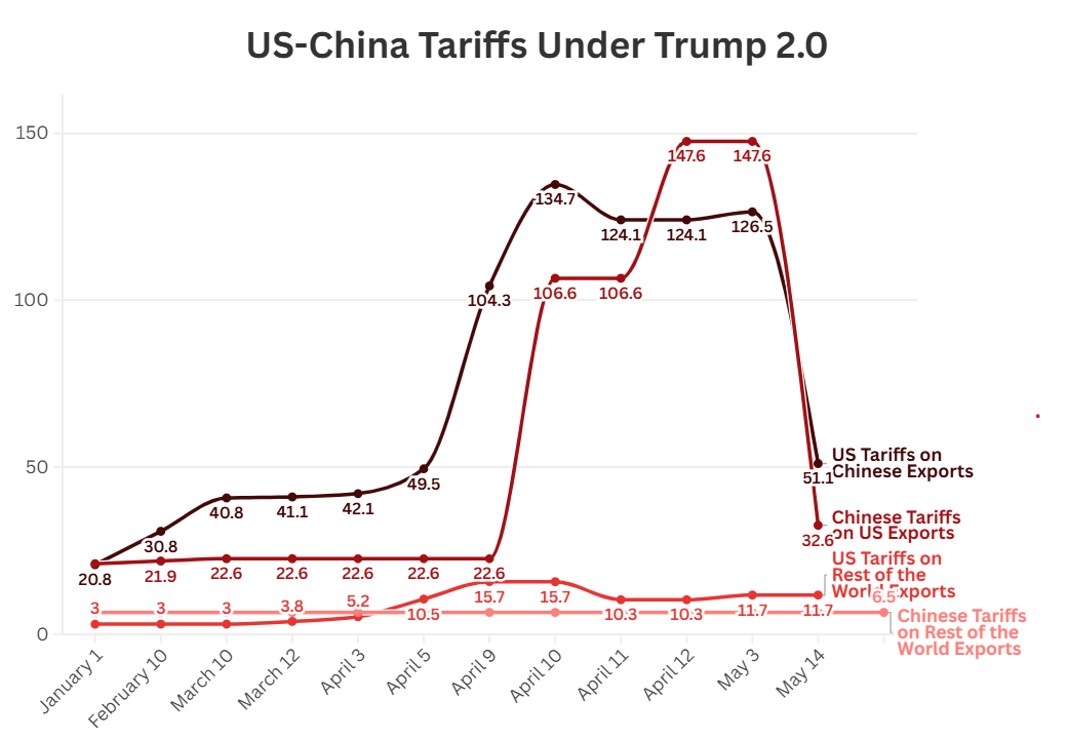

Surprise #1: Trump 2.1 - non réalisée

Le plan tarifaire «Trump 2.0» de Trump, qui proposait des droits de douane de 10 à 20% sur toutes les importations et jusqu’à 60% sur les produits chinois, a intensifié les tensions commerciales plus tôt cette année. Ces tensions ont culminé lorsque les États-Unis ont imposé des tarifs allant jusqu’à 145%, entraînant des représailles chinoises allant jusqu’à 125%. Toutefois, un accord à Genève en mai 2025 a réduit ces tarifs respectivement à 30% et 10%, avec une pause de 90 jours prolongée après des discussions à Londres en juin. La Chine a assoupli ses restrictions sur les minerais de terres rares, et les États-Unis ont allégé certains contrôles à l’exportation, mais aucun accord commercial global ne s’est concrétisé. Les préoccupations liées à l’inflation ont modéré les tarifs, mais aucune détente significative des tensions géopolitiques (par exemple, Taïwan, propriété intellectuelle) n’a eu lieu. L’UE n’a pas obtenu d’accord comparable, et le marché boursier chinois ne s’est pas redressé. La Réserve fédérale a maintenu une politique monétaire restrictive, choisissant de ne pas lancer d’assouplissement quantitatif ni de baisse des taux dans un contexte d’incertitudes économiques.

Source: Peterson Institute for International Economics

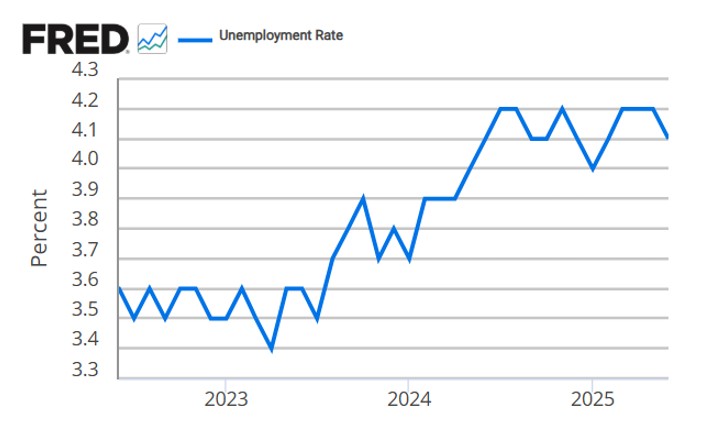

Surprise #2: L’économie américaine fait face à une «slugflation» - non réalisée

Notre surprise anticipée d’un faible chômage, de la hausse des salaires et d’un rebond économique chinois correspond en partie à la réalité, mais certains éléments clés n’ont pas été au rendez-vous. Les politiques d’immigration américaines ont maintenu le taux de chômage à 4,1% en juin 2025, avec une augmentation modérée des salaires. Le PIB chinois a progressé de 5,2% au deuxième trimestre, soutenant les prix de l’énergie, tandis que les matières premières non énergétiques ont légèrement reculé. L’inflation, à 2,4%, dépasse l’objectif de 2% de la Fed, retardant les baisses de taux, mais celle-ci a maintenu ses taux entre 4,25% et 4,50% et ralenti le resserrement quantitatif sans relancer l’assouplissement quantitatif. La «slugflation» envisagée ne s’est pas produite. Aucune récession n’est apparue, et le déficit budgétaire s’élève à 6,2% du PIB. Notre surprise anticipée a surestimé les changements de politique de la Fed ainsi que la gravité du ralentissement économique.

Source: U.S. Bureau of Labor Statistics via FRED

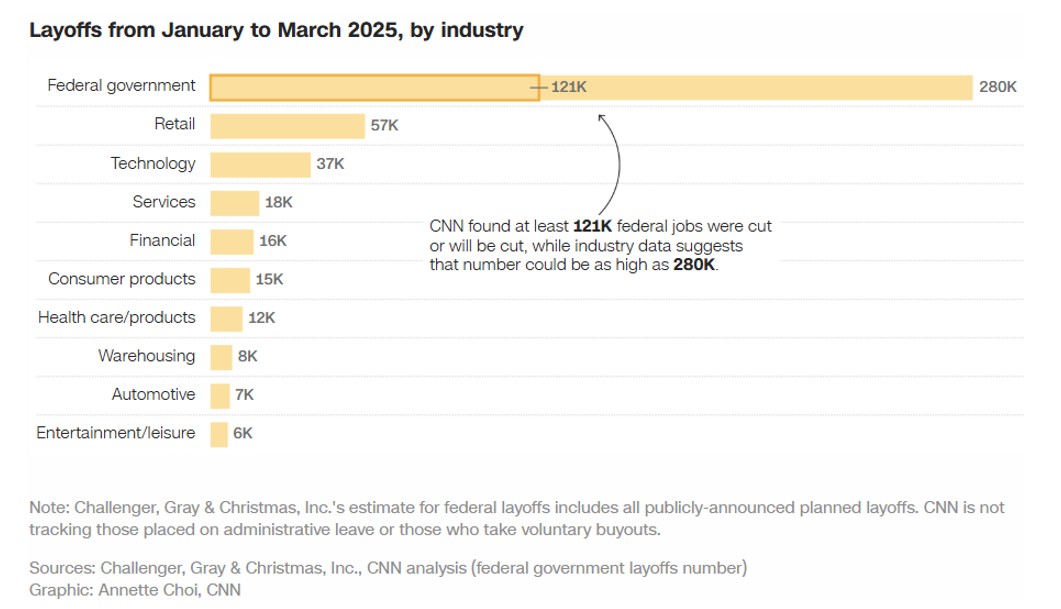

Surprise #3: «DOGE» se mondialise – non réalisée

La surprise anticipée concernant les mesures du Département de l’Efficacité Gouvernementale (DOGE), dirigé par Elon Musk et Vivek Ramaswamy, s’est partiellement matérialisée mais a déçu par rapport aux attentes. Créé par décret le 20 janvier 2025, le DOGE visait une réduction de 25% des effectifs fédéraux, provoquant certaines démissions, bien moins nombreuses que prévu. À l’échelle mondiale, seule l’Argentine a suivi avec des mesures d’efficacité similaires, loin de l’adoption massive anticipée, et les équivalents «DOGE» en entreprise sont restés limités, sans impact significatif sur les rendements obligataires. Le DOGE a réalisé 150 milliards de dollars d’économies à fin avril 2025, bien en dessous de l’objectif de 2000 milliards, les économies étant contestées et compensées par 135 milliards de coûts de mise en œuvre. En Europe, des troubles sociaux ont eu lieu, mais le président Emmanuel Macron n’a pas démissionné et aucun gouvernement populiste n’a émergé en France. La surprise a surestimé l’adoption mondiale, les conséquences des troubles sociaux et les impacts économiques.

Source: CNN

Surprise #4: L’Allemagne pousse pour un stimulus budgétaire – partiellement réalisée

La surprise d’une coalition menée par la CDU (Union chrétienne-démocrate d'Allemagne) assouplissant le frein à l’endettement allemand après les élections du 23 février 2025 s’est avérée exacte, Friedrich Merz et sa coalition ayant mis en œuvre un plan de relance de 500 milliards d’euros pour les infrastructures et la défense afin de relancer une économie stagnante, comme le rapportaient DW et le NYT. Cependant, le coup de pouce économique anticipé a été surestimé, la croissance du PIB allemand s’établissant à seulement 0,3% en 2025, selon la Commission européenne. Des discussions sur des obligations européennes dédiées aux investissements structurels ont eu lieu, sans aboutir à un accord, ce qui correspond partiellement à la surprise anticipée. La dette publique a augmenté, le ratio dette/PIB allemand étant projeté à 64,7% d’ici 2026, comme prévu. Contrairement aux attentes, l’inflation dans la zone euro est tombée à 1,9% en mai 2025, en dessous de l’objectif de 2% de la BCE, qui a poursuivi ses baisses de taux jusqu’à 2,25% en avril, sans s’arrêter prématurément. Les rendements des obligations souveraines ont augmenté à 3,18%, comme attendu.

Source: EUROSTAT, ECB

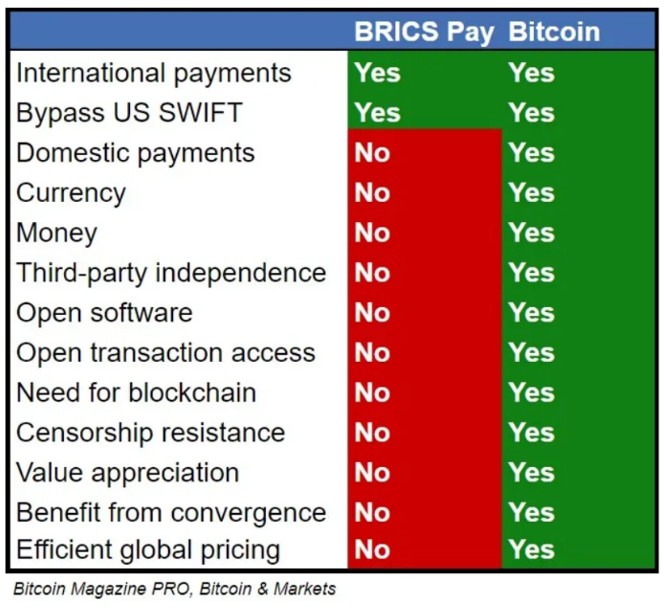

Surprise #5: Les BRICS+ adoptent le bitcoin comme alternative au dollar – non réalisée

La surprise anticipée selon laquelle les BRICS lanceraient un système de paiement basé sur la blockchain en 2024 et adopteraient le bitcoin comme monnaie de réserve en 2025, faisant grimper son prix à 500'000 dollars, s’est révélée largement inexacte. Les BRICS ont annoncé «BRICS Pay» en mars 2024 pour réduire la dépendance au dollar américain et à SWIFT, mais en juillet 2025, le système est toujours en développement, non pleinement opérationnel, confronté à des défis d’interopérabilité et de sécurité. L’attente surestimait l’adoption du bitcoin et la flambée de son prix, avec seulement un succès partiel dans la prévision des plans du système de paiement et de la hausse des rendements obligataires. Malgré l’absence d’adoption du bitcoin comme monnaie de réserve, l’intérêt institutionnel pour les cryptomonnaies a progressé. En 2025, plusieurs pays émergents, comme le Brésil et l’Afrique du Sud, ont approuvé des ETF bitcoin au comptant. Par ailleurs, les banques centrales des BRICS, notamment en Russie, en Inde et en Chine, ont étendu leurs programmes pilotes de règlements basés sur la blockchain et d’actifs tokenisés.

Source: Bitcoin Magazine Pro, Bitcoin & Markets

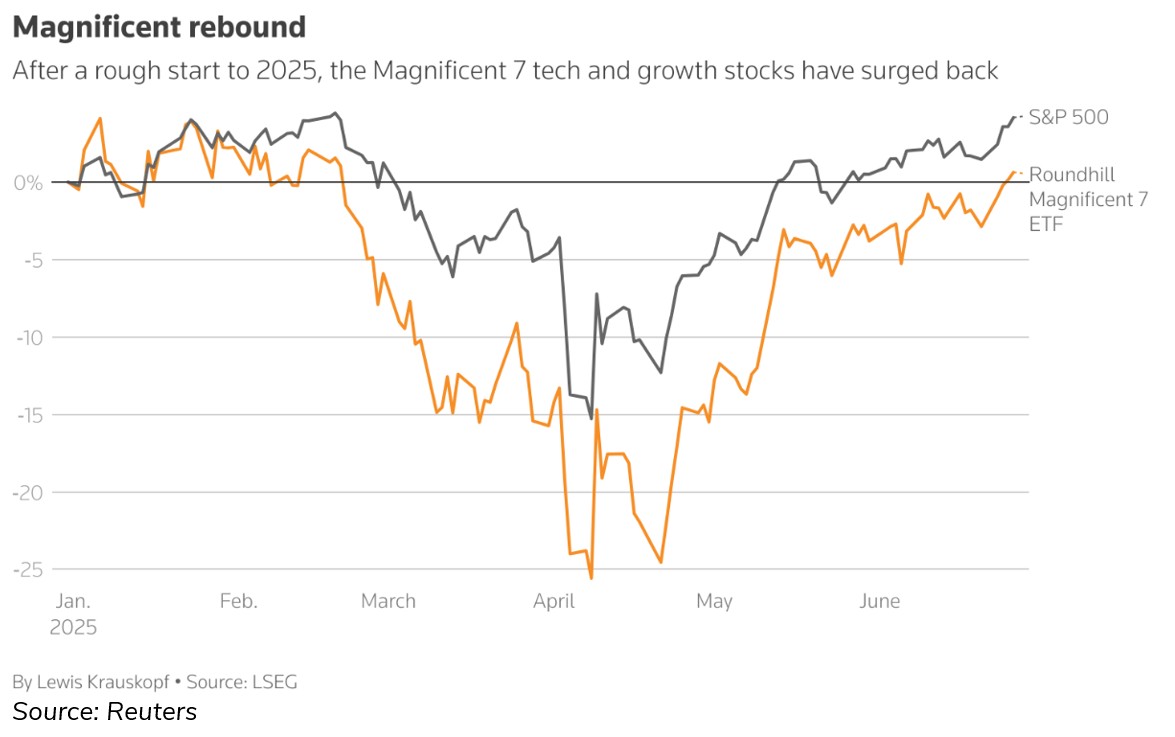

Surprise #6: De Mag7 à Lag7 – partiellement réalisée

Nous anticipions des pressions sur Nvidia venant de rivaux chinois, comme l’Ascend 910C de Huawei, et l’impact négatif des restrictions américaines sur les exportations. À mi-année, Nvidia reste le leader de l’infrastructure IA, mais les tensions géopolitiques et technologiques se sont concrétisées. Fin janvier, la startup chinoise DeepSeek a publié un modèle open source rivalisant avec GPT-4, malgré l’absence de puces Nvidia. Résultat: Nvidia a perdu environ 600 milliards de dollars de capitalisation en une séance, un record historique à Wall Street. Le titre s’est ensuite redressé, clôturant le semestre à +16,2%. Meta a mené les Magnificent 7 avec +25,2%, suivie de Microsoft à +16,9%. Amazon et Alphabet ont légèrement reculé (−1,2% et −7,4%), tandis qu’Apple et Tesla ont nettement sous-performé (−17,6% et −18,6%). En moyenne, le groupe affiche un rendement modéré de +1,9%, soutenu par l’IA, mais freiné par la faiblesse de la tech grand public et de l’automobile.

Source: Reuters

Surprise #7: Un affrontement Etats-Unis – OPEP+ – partiellement matérialisée

La production pétrolière américaine n’a augmenté que de 0,1 million de barils par jour depuis décembre 2024, bien loin de l’augmentation quotidienne de 3 millions prévue dans le cadre du plan «3-3-3». Toutefois, l’OPEP+ semble augmenter progressivement son offre, probablement pour protéger ou regagner des parts de marché. Bien que cela ne constitue pas une inondation totale du marché, cela suggère que la contre-attaque envisagée dans le scénario initial commence à se dessiner. Les prix du pétrole sont tombés en dessous de 70 dollars US, au-dessus des 50 dollars projetés, mais restent notablement modérés compte tenu des tensions géopolitiques du premier semestre. Plus globalement, bien que l’objectif de croissance montre un alignement partiel, peu de progrès ont été réalisés en matière de réduction des déficits ou d’expansion de l’offre menée par les États-Unis. En conséquence, le plan «3-3-3» ne s’est matérialisé que partiellement, certains éléments de la surprise anticipée étant désormais en cours de réalisation.

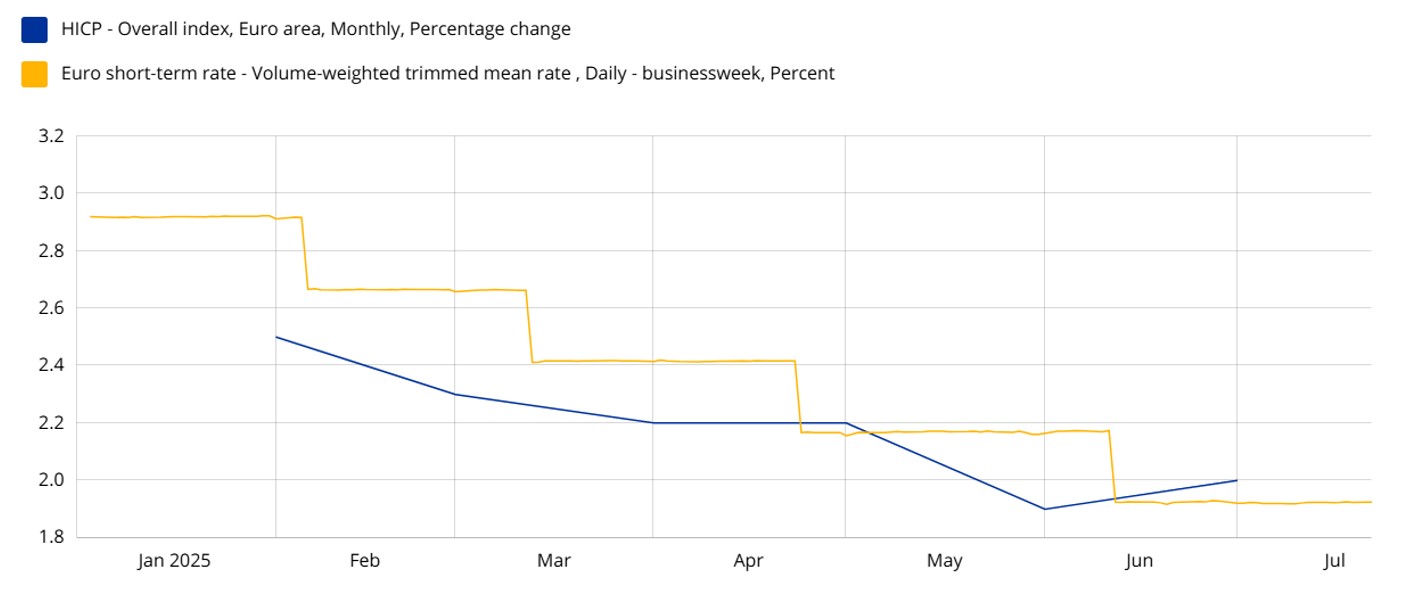

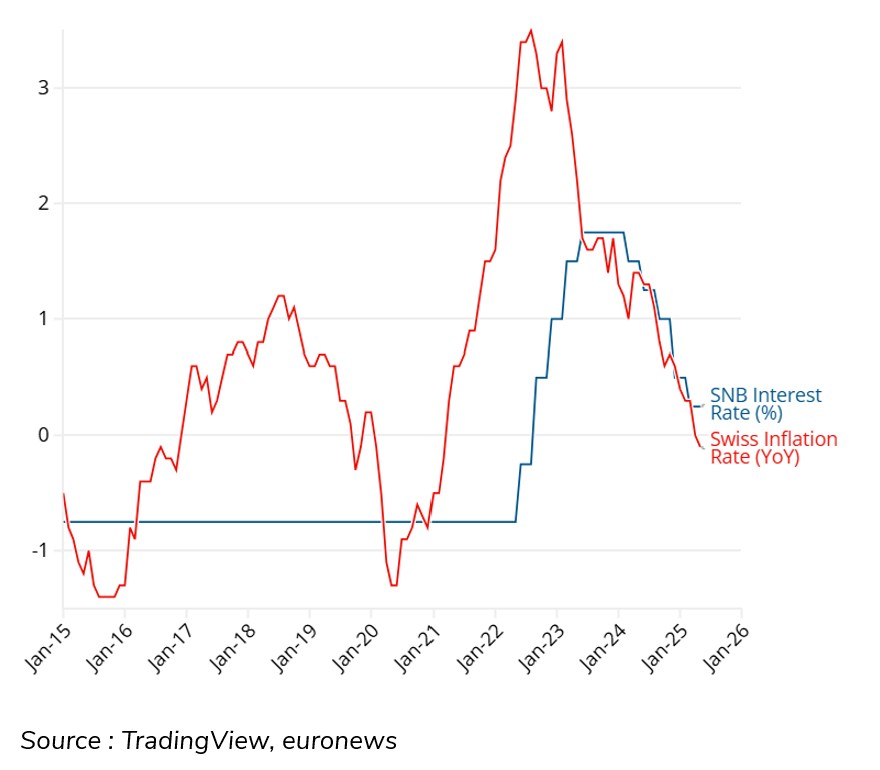

Surprise #8: Inflation quasi nulle en Europe, retour des taux négatifs en Suisse – matérialisée

La surprise anticipée d’instabilité politique et économique en Europe s’est largement avérée exacte. Les crises politiques en France et en Allemagne ont perturbé la gouvernance et affaibli la confiance des investisseurs, contribuant à la stagnation économique. L’inflation dans la zone euro a diminué, poussant la Banque centrale européenne à abaisser son taux de dépôt à 2% en juin 2025 et à signaler sa volonté d’assouplissements supplémentaires si nécessaire. Bien que la BCE n’ait pas formellement réintroduit l’assouplissement quantitatif, elle a maintenu une forte orientation accommodante pour prévenir toute fragmentation. En Suisse, la Banque nationale suisse a réduit ses taux d’intérêt à zéro en juin 2025 pour contrer une inflation basse persistante, autour de −0,1%, et un franc fort. Bien que l’euro ne soit pas tombé aussi bas que 85 centimes face au franc, il reste sous pression. Dans l’ensemble, les éléments clés de la surprise se sont largement confirmés, avec instabilité politique, baisse de l’inflation et réponses fortes des banques centrales.

Surprise #9: Un fonds majeur fait faillite – non réalisée

Bien que les marchés financiers aient montré des signes de tension, l’événement majeur de volatilité prévu, dû à la concentration dans les Magnificent 7, à la montée des options à échéance zéro et aux mouvements inhabituels entre classes d’actifs, ne s’est pas produit. Une poussée de volatilité a eu lieu en avril 2025, à la suite des tensions commerciales et aux mouvements brusques sur les actions et les obligations, mais elle n’a pas entraîné d’effondrement systémique d’un fonds, de krach éclair ou de cascade de liquidations forcées. Les inquiétudes concernant la faible liquidité du marché, l’instabilité liée aux options et le risque concentré restent des sujets d’actualité parmi les analystes et les institutions, mais aucun fonds important ne s’est effondré de manière comparable à des événements passés comme LTCM ou le Volmageddon.

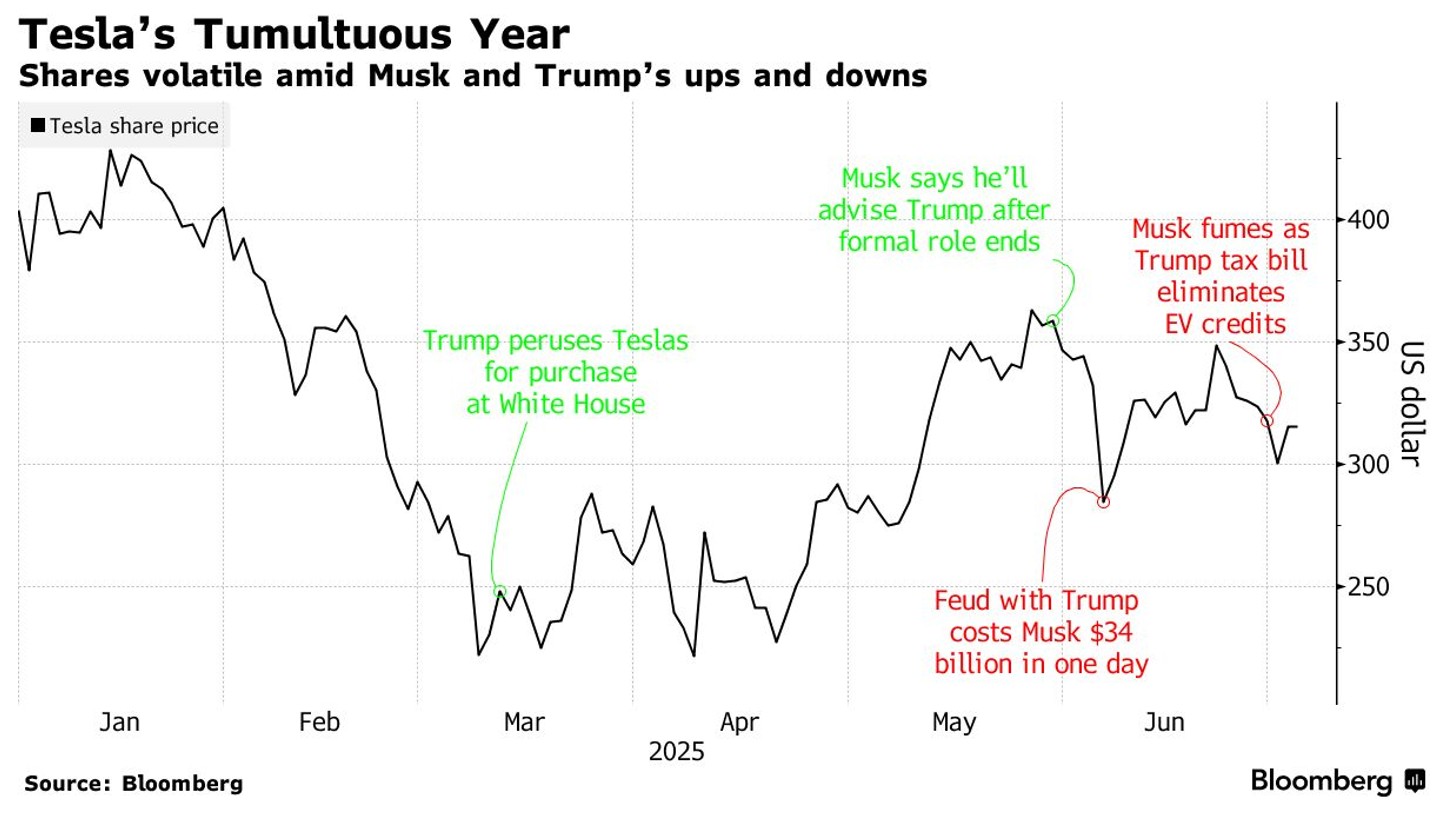

Surprise #10: Elon Musk et Georgia Meloni officialisent leur union ; Trump et Musk passent de meilleurs amis à ennemis – partiellement réalisée

Musk et Meloni ont maintenu une relation professionnelle mais toujours étroite. Musk a manifesté de l’intérêt pour des investissements en Italie, notamment à travers des discussions autour d’accords importants, comme un contrat SpaceX de 1,5 milliard d’euros. En revanche, la prévision concernant la détérioration des relations entre Musk et le président Donald Trump s’est avérée exacte. Musk a quitté publiquement le Département de l’Efficacité Gouvernementale (DOGE) en mai 2025 après des désaccords avec le président Trump, entraînant des turbulences au sein de la direction du DOGE et des démissions en cascade. Cette rupture a été largement motivée par des divergences sur la politique relative aux véhicules électriques, Musk s’est opposé aux plans de Trump visant à supprimer les incitations fédérales en faveur des véhicules électriques.

Conclusion

L’avenir demeure incertain, tel un lancer de dés. Cinq de nos dix surprises potentielles se sont concrétisées ou en sont proches. À mesure que l’année avance, le jeu reste ouvert et de nombreux scénarios restent possibles.