Dans mon précédent article, «la fin de la politique des taux d’intérêt», je montrais que la politique des taux d’intérêt est en bout de souffle car les taux sont trop bas pour être baissé suffisamment pour relancer le cycle conjoncturel et trop élevé pour soutenir la dette publique. Nous sommes à la veille d’un changement d’outil de politique monétaire et économique. Les taux de change se profilent comme le nouvel outil qui arrange tout le monde au risque de ne satisfaire personne.

Taux d’intérêt et taux de change: des leviers différents

Le fonctionnement des taux de change ressemble à celui des taux d’intérêt. Une appréciation de la devise nationale est équivalente à une hausse de taux. Elle conduit à un fléchissement économique et à un ralentissement de l’inflation. Une dépréciation de la devise nationale, comme une baisse de taux, stimule la conjoncture et l’inflation.

Toutefois, ces outils utilisent des leviers différents pour agir sur l’économie, la valorisation des actifs et l’inflation. Premièrement, les taux d’intérêt affectent l’économie domestique à travers le crédit, l’épargne et l’investissement, alors que les taux de change s’attaquent à l’économie non-domestique à travers les exportations et les importations. Deuxièmement, les taux d’intérêt modifient la valorisation domestique des actifs financiers – obligations, actions, matières premières – alors que les taux de change, altèrent la valorisation des actifs financiers domestiques à l’étranger et des actifs financiers étrangers domestiquement. Troisièmement, les taux d’intérêt changent la trajectoire inflationniste en agissant sur les prix domestiques alors que les taux de change se concentrent sur l’inflation importée.

En résumé, les taux d’intérêt agissent sur l’économie domestique et les taux de change sur la partie non-domestique ou internationale. Or, ce qui se passe à la maison, reste à la maison, mais ce qui se passe en dehors affectent les voisins! Utiliser les taux de change comme instrument de politique économique et monétaire est source de tensions entre voisins économiques. On parle de manipulation des taux de change et pas de manipulation des taux d’intérêt par les banques centrales. Cette différence indique bien la connotation négative associée à cet outil.

Par exemple, une dépréciation du dollar pour relancer l’économie américaine, conduit mécaniquement à une appréciation des autres devises et aux ralentissements de leurs économies. La compétitivité internationale des Etats-Unis s’améliore donc au détriment du reste du monde.

Objectifs et contraintes

L’ordre mondial actuel est constitué de trois grands blocs économiques avec des objectifs et des contraintes qui leurs sont propres. Le bloc étatsunien est le plus important, la valeur du dollar et le niveau des taux d’intérêt s’imposent au reste du monde. Les défis sont le niveau élevé de la dette publique et la faible compétitivité internationale qui se traduit par un déficit chronique de la balance commerciale. Une dépréciation du dollar serait bénéfique pour les Etats-Unis.

Le bloc chinois est intimement lié aux Etats-Unis puisque le gouvernement accompagne le taux de change du renminbi avec le dollar (managed float). Un de ses principaux défis est de renforcer la demande domestique. A titre de comparaison, la consommation des ménages chinois représente moins de 40% du PIB contre près de 69% aux Etats-Unis. Une appréciation progressive du renminbi serait bénéfique à la Chine car elle contribuerait à rebalancer l’économie vers la demande domestique.

Finalement, le bloc européen est pris en sandwich entre les deux premières puissances économiques. Les défis sont avant tout de nature politique. Il doit consolider l’union, c’est-à-dire poursuive l’intégration économique, politique, institutionnelle, réglementaire, militaire, sociale, et culturelle pour obtenir un bloc unifié fort. Face à la Russie, un ennemi potentiellement rassembleur, il a la possibilité de se renforcer derrière le projet d’une armée et d’un budget commun. L’eurojoue un rôle mineur dans l’intégration européenne, tant que ses fluctuations demeurent ordonnées.

Louvre, Plaza, Beijing

Si le constat ci-dessus est correct, il y a une possibilité d’opérer une politique des taux de change qui conviendrait aux trois blocs. Idéalement, elle devrait s’inscrire dans le cadre d’un accord formel dans lequel les blocs annoncent leur volonté commune d’affaiblir le dollar et de renforcer le renminbi pour réduire le déséquilibre macroéconomique entre les Etats-Unis et la Chine.

Cet objectif a le mérite d’être facilement observable. D’abord le taux de change entre le dollar et le renminbi est observé quotidiennement, ensuite les statistiques des banques centrales doivent être cohérentes avec l’objectif (niveau des taux d’intérêt, réserves de change) et finalement, le déséquilibre de la balance comerciale entre la Chine et Etats-Unis devrait se réduire.

Cette proposition, plus élégante et constructive que l’imposition unilatérale de tarifs à l’importation permettrait en outre aux Etats-Unis de «rembourser» sa dette en monnaie dépréciée et de gérer son niveau d’endettement et à la Chine de renforcer son secteur domestique.

Les accords du Plaza en 1985 et les accords du Louvre en 1987 ont montré que de tels arrangements étaient réalisables lorsque les parties agissent d’un commun accord. A quand les Accords de Beijing?

L’euro en victime collatérale

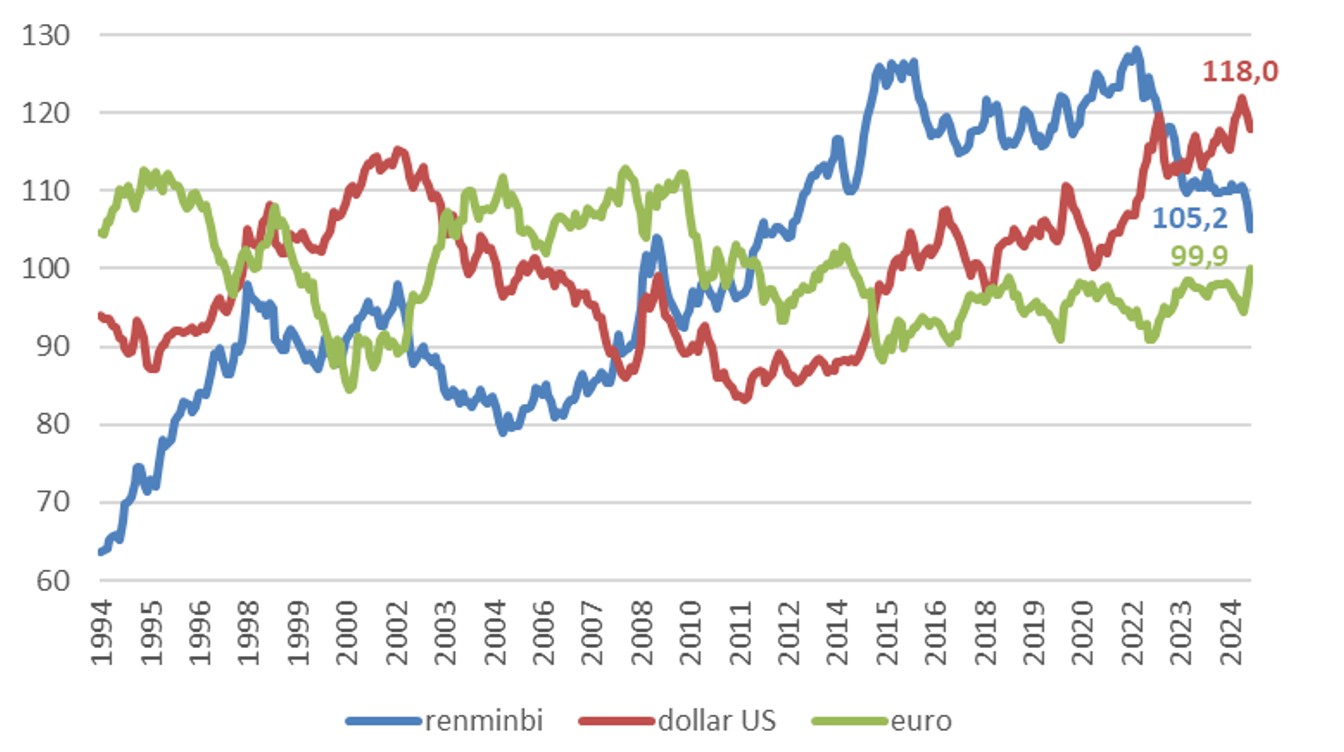

Le taux de change réel effectif mesure la compétitivité internationale des pays. Un taux de change réel effectif élevé signifie que la monnaie est forte et que son économie et peu compétitive internationalement.

Selon cette statistique, le dollar pointe à 118, soit 18% supérieur à la moyenne historique. Quant au renminbi, il est 5,2% supérieur à sa moyenne de long terme, mais s’est fortement déprécié ces trois dernières années (-17,2%), offrant à la Chine d’énormes gains de compétitivité. Finalement, l’euro se situe proche de sa moyenne de long terme et ne montre pas d’indication de surévaluation ou de sous-évaluation1.

Graphique 1: Taux de change réel effectif

(moyenne de long terme = 100)

Source: BIS, Yves Longchamp

Pour l’instant il n’y a pas d’accord et, à ma connaissance, pas de discussion allant dans cette direction. Une dépréciation unilatérale du dollar entrainerait avec elle une dépréciation du renminbi à cause du lien mécanique qui existe entre ces deux devises. Dans ce cas de figure, il y a de forte chance que l’ajustement se répercute sur l’euro, la victime collatérale, qui pourrait se renforcer, portant le poids des rééquilibrages économiques de la Chine et des Etats-Unis.

Conclusion

Les taux de change pourraient bien devenir l’instrument de politique monétaire de demain. Mais contrairement aux taux d’intérêt, leur manipulation implique des conséquences internationales immédiates. Dans un monde interdépendant, une stratégie isolée engendre inévitablement des tensions économiques et politiques.

La solution pourrait passer par une coopération multilatérale: des accords explicites, une gouvernance partagée, une vision commune. Le précédent des années 1980 existe. Reste à savoir si les conditions politiques sont réunies pour que Washington et Pékin s’entendent – et épargnent à l’Europe un rôle de figurant et de victime dans une bataille qu’elle ne maîtrise pas.

Le rééquilibrage monétaire et économique mondial est inévitable. L’euro pourrait bien porter une grand part de l’ajustement.

1 Les taux de change effectifs sont des indices, c’est-à-dire des statistiques sans unité. La normalisation de l’indice autour de sa moyenne de long terme est fixée à 100 mais n’a pas de signification propre. On ne peut comparer le niveau des taux effectif entre les pays. Il est trompeur d’affirmer que le dollar actuellement à 118 est plus fortement surévalué à 105,2. Le taux de change réel effectif doit être vu par rapport à son historique, d’où la normalisation autour de sa moyenne de long terme