Avec la remontée des taux long et un endettement croissant, jusqu’à quel taux les Etats-Unis peuvent-ils emprunter? Actuellement à 4,6%, ce taux maximal diminuera les dix prochaines années pour passer en-dessous de 3%, un défi de taille pour les investisseurs à la recherche de rendement et pour le gouvernement américain.

Une dette pérenne

Investir dans la dette américaine, c’est accéder à l’actif sans risque par excellence, un actif liquide, sûr et en monnaie de réserve internationale, le fondement de tout portefeuille diversifié. Depuis la création du plafond de la dette (debt ceiling) en 1917, les Etats-Unis ont scrupuleusement honoré leurs obligations, malgré les nombreuses tensions qui ont régulièrement entourer le rehaussement du plafond. Grâce à ce parcours sans faute, les Etats-Unis et les investisseurs bénéficient de cette stabilité.

Si les tensions et les risques de défaut ont été de nature politique et partisane jusqu’à aujourd’hui, il existe un seuil au-delà duquel un gouvernement ne peut plus honorer ses dettes de manière pérenne. Lorsque ce seuil est franchi, l’édifice de stabilité patiemment construit s’effondre avec des conséquences énormes. Imaginez les répercussions systémiques mondiales d’un défaut de paiement de la dette publique américaine, d’une faillite des Etats-Unis?

2024, une mauvaise année

Ce seuil est atteint lorsque le coût de la dette est égal au bénéfice que celle-ci génère, c’est le breakeven. Lorsque le coût est supérieur au bénéfice, il en résulte une perte qui appauvrit progressivement la nation et culmine par une crise de la dette comme celle de la zone euro dans le tournant de 2010.

Abordons l’économie américaine comme une entreprise pour estimer ce seuil. Le PIB est la valeur ajoutée de America Inc. et les dépenses publiques les investissements. La croissance du PIB est ainsi le dividende national distribué aux citoyens et les intérêts de la dette le coût des investissements.

Les investissements sont financés en partie à l’interne grâce à l’impôt, mais ce dernier ne couvre pas l’ensemble des besoins. Le reste du financement s’effectue sur le marché de capitaux par l’émission d’obligations gouvernementales dont le cumul est la dette.

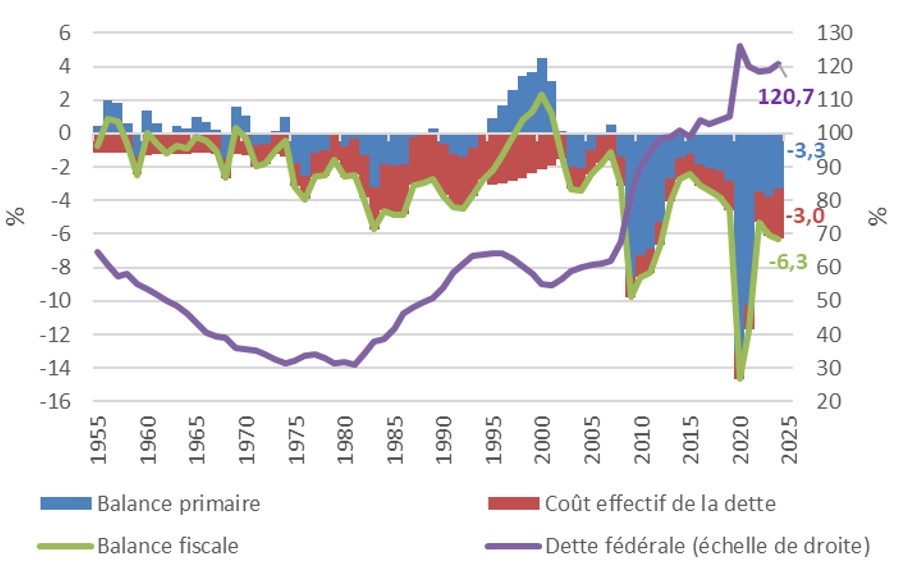

Les besoins de financement des Etats-Unis sont importants. En 2024, ils représentaient 6,3% du PIB comme illustré dans le graphique 1. Les investissements à proprement parlé étaient de 3,3% du PIB, c’est la balance primaire, et le service de la dette que nous appelons coût effectif de la dette se montait à 3,0% du PIB pour une dette fédérale de 120,7% du PIB.

Graphique 1: Finances publiques américaines en % du PIB

Source: FRED St-Louis, YVES Zurich

Que représente une charge annuelle d’intérêt de 3% du PIB? Les intérêts de la dette américaine se montaient à USD 881 milliards en 2024, soit une charge de USD 100 millions par heure ! Avec des taux de refinancement à 10 ans autour de 4,5% et un accroissement de l’endettement, la question de la capacité du gouvernement à honorer sa dette est actuelle.

Selon les dernières estimations du Bureau of Economic Analysis (BEA), le PIB nominal a crû de 5,1% en 2024 alors que le besoin de financement des dépenses publiques (le déficit fiscal) s’élevait à 6,3%. Suivant notre approche, le dividende national (5,1%) ne couvre pas l’ensemble des besoins en financement (6,3%) et ceci résulte en une perte nette de 1,2% de PIB. Par conséquent, la dette fédérale augmente et le pays s’appauvrit.

Breakeven: le seuil à ne pas franchir

Le seuil à ne pas franchir est celui ou la croissance nominale ne couvre plus le coût de la dette. Dans ce cas, le taux d’endettement augmente indéfiniment, le pays s’appauvrit, et l’édifice de stabilité patiemment construit s’effrite puis s’effondre.

Maintenant que nous avons tous les éléments en place, nous pouvons estimer le seuil à ne pas franchir, le breakeven. Les estimations sont exprimées en rendement de la dette et non plus en % du PIB afin de rendre les résultats directement utilisables pour l’investisseur.

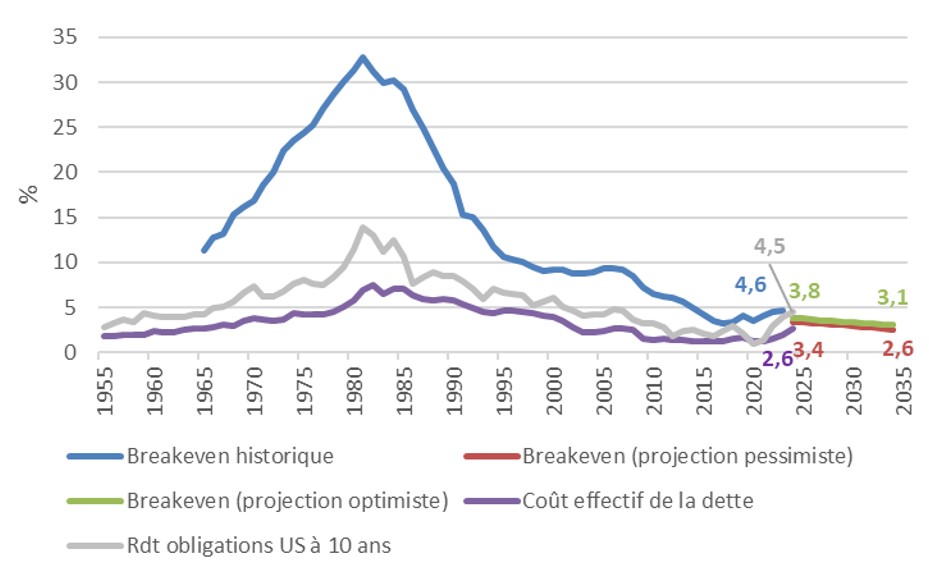

Le graphique 2 montre l’évolution du breakeven de 1955 à nos jours avec des projections jusqu’en 2034. Avant de nous projeter jusqu’à fin 2034, les septante années d’observations depuis 1955 nous donne trois enseignements qui permettent de mieux appréhender la situation actuelle.

Graphique 2: Coût de la dette américaine et breakeven

Source: FRED St-Louis, YVES Zurich

La première observation est le déclin continu du breakeven depuis 1980 pour arriver à 4,6% aujourd’hui (courbe bleue). Cette courbe indique le taux maximum de financement qu’un gouvernement peut se permettre sans s’appauvrir. Si les Etats-Unis devaient refinancer aujourd’hui l’ensemble de sa dette avec une échéance à 10 ans au taux de 4,5% (courbe grise), ils seraient juste en-dessous du breakeven, le dividende national couvrant tout juste le coût de la dette.

La deuxième observation est la diminution de la marge bénéficiaire des investissements publiques limitant la marge de manœuvre de l’Etat. Actuellement à 2,6%, le coût effectif de la dette (courbe violette) est inférieur au breakeven (4,6%), générant un bénéfice économique net de 2,0%.

La troisième observation est le lien étroit qui existe entre le taux de rendement à 10 ans (courbe grise) des obligations américaines et le coût effectif de la dette. Cela montre que tôt ou tard, la remontée des taux long se répercutera sur le coût effectif de la dette, réduisant d’autant le bénéfice économique et questionnant la pérennité de la dette américaine.

Les défis à relever ces dix prochaines années

Le graphique 2 présente également deux scénarii, un pessimiste (courbe rouge) et un optimiste1 (courbe verte). Dans les deux cas, la capacité financière des Etats-Unis baisse tendanciellement. Dans le scénario optimiste, le breakeven passera de 3,8% en 2025 à 3,1% en 2034. Dans le scénario pessimiste, la breakeven baissera de 3,4% en 2025 à 2,6% en 2034.

Avec ces chiffres en tête, les taux d’intérêt américains sont trop élevés et devront inéluctablement baisser ces prochaines années pour offrir prospérité économique aux Etats-Unis et stabilité financière au niveau mondial. Etes-vous prêt à accepter un rendement entre 2,6% et 3,1%?

Pour accommoder inflation et dette, les taux d’intérêt seront au centre de l’attention. Malheureusement, il n’est pas possible de faire d’une pierre deux coups et ceci conduira à un changement radical de politique monétaire. Soit l’accent sera mis sur la stabilité de la dette et donc la stabilité systémique du marché financier mondial, soit un nouvel outil sera créé pour accommoder inflation et dette.

L’ajout d’un deuxième outil dans la boîte à outil des banques centrales est la solution la plus adéquate. Dans cette éventualité, je pense que les taux d’intérêt seront principalement utilisés pour gérer la dette et les taux de change pour l’inflation et la croissance économique, nous projetant dans un nouveau paradigme et à investir différemment.

1 Les scénarios sont construits à l’aide des projections de trajectoire de dette du Congressional Budget Office pour la période 2025-2030, puis une augmentation du ratio d’endettement de 1% ou 2% annuellement pour le scénario optimiste et pessimiste respectivement pour la période ultérieure. Fin 2034, le ratio d’endettement atteint 138,4% du PIB dans le scénario optimiste et 145,4% dans le scénario pessimiste. Notez que le scénario pessimiste reste conservateur. Dans l’éventualité d’une crise importante ces dix prochaines années, une augmentation marquée de la dette est envisageable. Les prévisions de croissance à long terme reprennent les projections de croissance tendancielle du FMI pour la période 2025-2034. Finalement les scénarii d’inflation s’inspirent des anticipations d’inflation à 10 ans du marché (10 year breakeven inflation). Ces dernières fluctuent entre 2% et 2,5%. Une inflation de 2% est retenue pour le scénario pessimiste et 2,5% pour le scénario optimiste. Une inflation élevée augmente le PIB nominal est réduit le ratio d’endettement.