Entre taux déjà trop bas pour stimuler l’économie en cas de récession et trop haut pour soutenir le niveau d’endettement, les taux d’intérêt ne sont plus l’outil de pilotage principal des politiques monétaires. Nous sommes à la veille d’un changement de fonctionnement des banques centrales et de l’émergence d’un nouvel outil.

Des taux trop bas pour stimuler l’économie

Dans le courant des années 1990, les banques centrales ont progressivement adopté le ciblage d’inflation (autour de 2%) et le taux d’intérêt comme outil principal de pilotage. Cette combinaison a bien fonctionné puisque l’inflation a baissé et s’est installée autour de la cible. L’épisode inflationniste des années 1980 ressemble plus à un vague souvenir d’un autre temps qu’à une nouvelle menace.

Malgré ce succès, le taux d’intérêt est soumis à la loi des rendements décroissants et aujourd’hui leur efficacité marginale est faible, entre homéopathie et placebo.

Lors de la grande crise financière de 2008, les banques centrales se sont empressées – à juste titre – de baisser rapidement les taux d’intérêt proche de zéro et ont conjointement inondé les marchés financiers de liquidités grâce aux programmes de Quantitative Easing (QE). Dans son rôle de de prêteur global de dernier ressort, la Fed a mis en place des outils «hétérodoxes» aux comme TALF, CPFF et MMIFF.

Ces outils ont prouvé leur efficacité et ont été rapidement inclus dans l’orthodoxie monétaire. A son tour, la BCE a lancé LTRO, TLTRO I, TLTRO II, SMP, OMT, et CBPP durant la crise de l’euro pour stabiliser le système financier et soutenir les économies de la zone euro.

Nul ne s’est ensuite étonné que la baisse des taux causée par la crise du COVID s’accompagne de nouveaux programmes de liquidités aux acronymes accrocheurs tels que PEPP, TLTRO III, PELTRO, PDCF, PMCFF, SMCCF, MLF, etc.

Ces trois crises montrent que les taux d’intérêt ne sont plus en mesure de stabiliser le système financier et de relancer l’économie, c’est pourquoi des mesures de QE sont systématiquement implémentées pour palier à l’inefficacité de la politique des taux d’intérêt.

Des taux trop haut pour maintenir la dette

Si baisser les taux d’intérêt à zéro, voire en territoire négatif, est devenu inefficace, qu’en est-il des hausses de taux ? Les hausses de taux sont très – ou trop – efficaces et deviennent ainsi inutilisables. L’outil est clairement asymétrique.

Les hausses de taux impactent négativement la demande de crédit, un des moteurs de la croissance. En outre, le niveau de la dette publique est élevé. Au Japon, aux Etats-Unis, en Grande-Bretagne, en Italie et en France, le ratio d’endettement dépasse 100% du PIB et une augmentation du loyer de l’argent met en difficultés les gouvernements aux finances publiques fragiles. L’édifice financier mondial est fondé sur les actifs «sans risque», essentiellement les obligations gouvernementales.

Moody’s a récemment privé la dette américaine du AAA, alignant finalement ses conclusions avec les deux grandes agences de notation Fitch et S&P qui estiment que cette dette n’est plus sans risque.

Dans un article publié en février de cette année au sujet de l’endettement publique aux Etats-Unis (Les Etats-Unis au bord de la faillite), je montrais que les taux d’intérêt ne peuvent dépasser un certain seuil au-dessus duquel la dette publique américaine n’est plus pérenne.

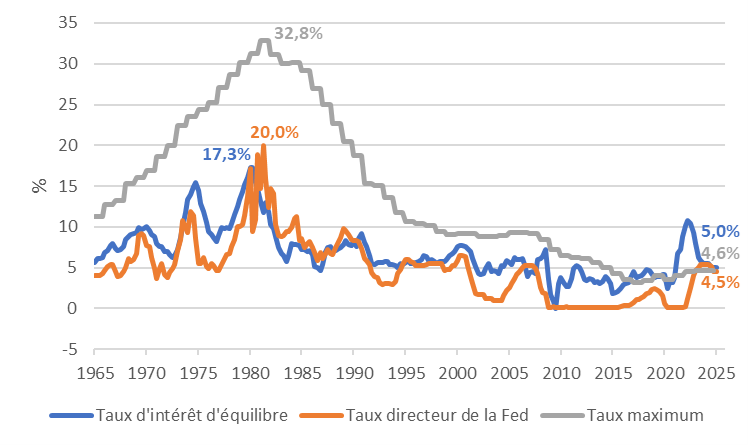

La courbe grise dans le graphique ci-dessous montre l’évolution de ce seuil (taux maximum) au cours des 50 dernières années aux Etats-Unis. A près de 33% au milieu des années 1980, ce seuil n’a cessé de diminuer pour atteindre 4,6% en 2024 selon mes estimations. Cette baisse drastique du taux maximal d’intérêt que le gouvernement peut supporter s’explique par une hausse de l’endettement, une baisse de la croissance potentielle et de l’inflation. Ce taux devrait encore diminuer ces prochaines années.

Pour la politique monétaire, ce taux maximum signifie que la Fed ne peut durablement fixer des taux d’intérêt au-dessus de ce seuil car il induirait une crise de la dette américaine aux conséquences désastreuses. Il est intéressant de noter que le taux de la Fed (courbe orange) a pour la première fois franchi ce seuil l’année passée avant de redescendre. Pour la première fois, la Fed est contrainte de limiter la hausse des taux.

Les taux d’intérêt américains dans l’impasse

Source: FRED, Yves Longchamp

La marge de manœuvre d’une banque centrale se mesure à sa capacité à stimuler et à brider l’économie, c’est-à-dire à dévier du taux d’intérêt d’équilibre, celui qui ne stimule ni ne bride l’économie. Ce taux est représenté en bleu dans le graphique.

La lecture combinée des trois courbes de taux montre la réduction graduelle de marge de manœuvre de la Fed. Alors qu’au milieu des années 1980, le taux d’équilibre était à un peu plus de 17%, le taux de la Fed à 20% et le taux maximal à 32,8%. La Fed avait une grande amplitude d’action, elle pouvait encore augmenter les taux de plus de 12 points si l’inflation accélérait encore, et baisser les taux de 20 points, et stimuler l’économie avec un taux 17 points inférieur au taux d’équilibre.

Aujourd’hui, le taux d’intérêt actuel (4,5%) fixé par la Fed est trop proche du taux maximum (4,6%) qui garantit la pérennité de la dette publique américaine mais en dessous du taux d’équilibre (5,0%). La Fed est donc contrainte d’être expansive puisque le taux maximal est inférieur au taux d’équilibre. La marge de manœuvre est restreinte, elle ne peut pas monter les taux et les baisser de 4,5 points au plus.

Le taux d’intérêt comme outil de pilotage principal n’est plus utilisable, nous sommes arrivés à la fin de la politique des taux d’intérêt.

Conclusion

Les banques centrales ont à leur disposition plusieurs outils pour gérer la politique monétaire. Généralement, elles en choisissent un principal et communique abondamment autour de celui-ci afin de faciliter la compréhension de leur décision et augmenter la transparence. Depuis une bonne trentaine d’année, le taux d’intérêt est l’outil principal, mais il n’est plus unique. Depuis la crise financière, les différents QE aux acronymes improbables ont alourdi la communication des banques centrales.

Aujourd’hui, une baisse des taux d’intérêt (déjà bas) n’est plus suffisante pour relancer l’économie. Quant à une hausse, elle est limitée par le niveau d’endettement de la dette publique. L’outil est devenu asymétrique et inutilisable.

Nous sommes à la veille d’un changement de fonctionnement des banques centrales et de l’émergence d’un nouvel outil. Ce sera le sujet de ma prochaine chronique.